美银Hartnett:收益率曲线控制将至,黄金与加密货币成“防守利器”

在美国债务压力与政策转向预期的交织下,市场正迎来一场深刻的范式转变。

美国银行首席投资策略师Michael Hartnett近日表示,政策制定者为应对债务挑战,货币贬值或将成为核心路径,而收益率曲线控制(YCC)等非常规工具的讨论已重回台面。在此背景下,黄金与加密货币作为对冲美元贬值与通胀风险的资产,其战略价值日益凸显。

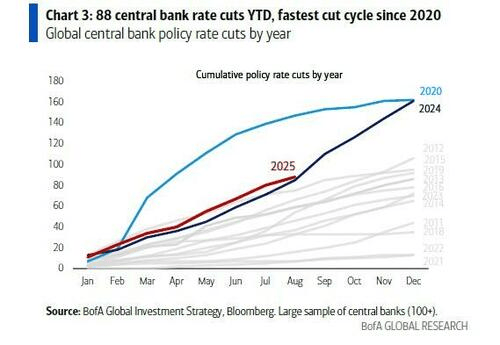

随着全球进入新一轮货币宽松周期,市场对美联储加入“降息派对”的预期已推至顶峰。2025年至今,全球已有88家央行实施降息,创下自2020年以来最快的宽松步伐。这种预期推动了股票、信贷、黄金和加密货币等资产价格屡创新高,投资者正为美联储主席在杰克逊霍尔全球央行年会上的鸽派表态做足准备。

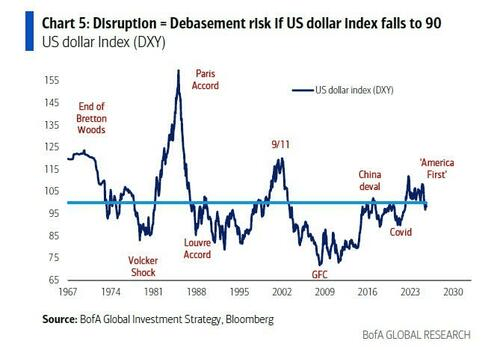

然而,Hartnett的核心论点是“扰动即贬值”(Disruption = Debasement)。他认为,关于美联储独立性、更高的通胀目标、特定行业价格管制以及黄金重估等话题的讨论日益增多,均指向一个共同方向:政策扰动将旨在压低美元汇率,以更轻松地为美国庞大的债务与赤字融资。

对于投资者而言,这意味着长期持有政府债券的吸引力正在下降,而历史上估值已然高企的股票和信贷市场也面临风险。Hartnett建议,投资者应增加对黄金和加密货币的配置,以在未来数年可能出现的美元长期熊市中寻求庇护。

政策转向在即,美元贬值或成定局

Hartnett认为,美国政府对2025至2026年实现经济繁荣和资产泡沫的需求,被视为扭转债务和赤字趋势的最便捷路径。这一潜在政策目标,使得做空美元成为进入2026年及以后一个清晰的投资主题,并预计美元指数(DXY)将跌破90。

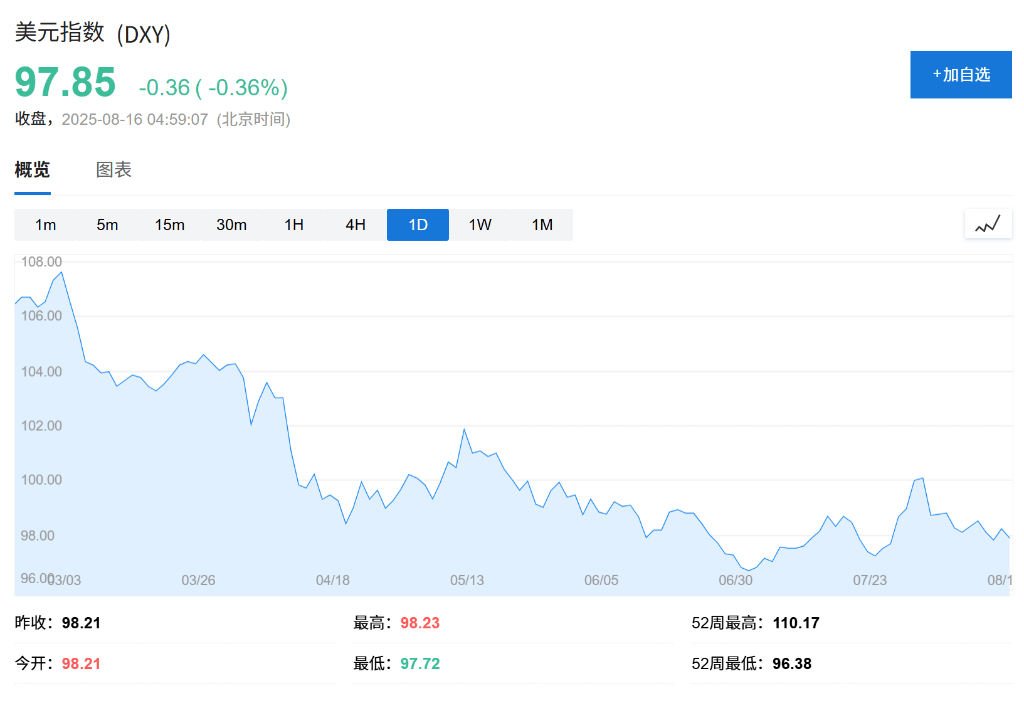

截止发稿,美元指数下跌0.36%至97.85。

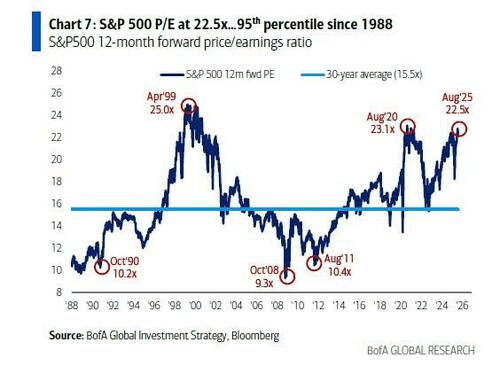

这种预期解释了为何全球投资者持续规避长期政府债券,转而涌入估值已处历史高位的股票和信贷市场。数据显示,标普500指数的市净率已达到创纪录的5.3倍,超越了科网泡沫时期的峰值;其远期市盈率为22.5倍,位于1988年以来第95百分位。

同时,美国投资级A+信贷利差仅为64个基点,处于过去30年来的第98百分位。投资者似乎普遍认同,相较于债券,“别无选择”(Anything but Bonds)。

Hartnett指出,除了人工智能热潮,推动高估值的因素还包括货币贬值(有利于名义资产)、人口结构变化(千禧一代和Z世代更倾向于通过股票积累财富)以及全球消费从美国向世界其他地区的再平衡。

杰克逊霍尔会议:当心“卖出事实”

尽管市场普遍期待美联储主席鲍威尔在杰克逊霍尔年会上释放鸽派信号,但Hartnett提醒投资者,这可能是一个典型的“买预期,卖事实”的交易机会。他认为,在会议前市场情绪已经极度乐观,任何鸽派言论很可能已被完全定价,后续或引发获利了结。

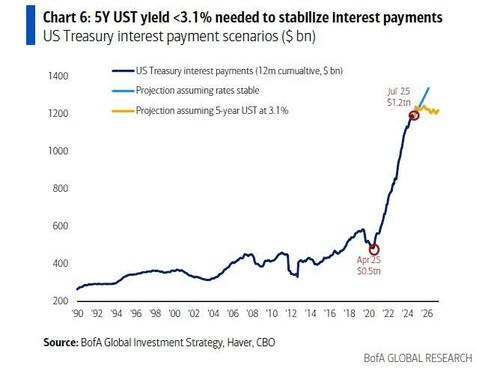

市场对美联储降息的渴望背后,是美国财政的现实压力。数据显示,美国国债的平均期限为5-6年。为了稳定每年高达1.2万亿美元的利息支出,5年期美国国债收益率需要降至3.1%以下。这为美联储采取宽松政策、甚至最终实施收益率曲线控制提供了强大的动机,也强化了市场对降息的预期。

黄金与加密货币:投资组合新“避风港”

在美元贬值的大趋势下,Hartnett认为,黄金、加密货币、大宗商品和新兴市场将是最大的赢家,因为投资者会积极寻求对冲通胀和美元贬值的工具。市场中一句流行的说法恰如其分地描述了当前心态:

“我只希望市场的上涨幅度能超过货币的下跌幅度。”

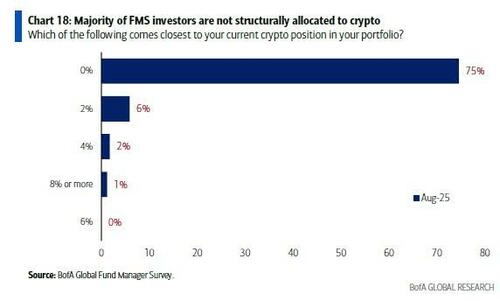

根据美国银行8月份的全球基金经理调查(FMS),目前投资者的相关配置仍有巨大提升空间。调查显示,仅有9%的受访基金经理持有加密货币敞口,加权平均配置仅占管理资产规模(AUM)的0.3%。相比之下,持有黄金的投资者比例为48%,配置占AUM的2.2%。

在能源市场方面,Hartnett提出了一个与主流观点不同的长期看法。他认为,当前油价和天然气价格(自3月以来下跌41%)已经消化了俄乌冲突走向和平的预期。他进一步分析,特朗普政府的地缘政治策略旨在为美国消费者降低能源价格。

根据Hartnett的观点,如果美国与俄罗斯进行合作,共同开发更廉价、更安全的北方航道,并合作开采北极地区占全球未探明储量15%的石油和30%的天然气,那将意味着能源价格的熊市会进一步加深,直至2026年。尽管短期内围绕相关协议的预期可能带来价格反弹,但长期趋势指向更低的能源价格。