公募基金新规落地:年内超百只基金变更基准,银行、非银板块或迎资金回补?

出品|公司研究室基金组

文|曲奇

近期,证监会发布的《推动公募基金高质量发展行动方案》为公募基金行业带来深刻变革。

新规强化了业绩比较基准的约束作用,明确要求基金公司在设定、修改和披露基准时更加严格,并将业绩表现与基金经理薪酬挂钩。

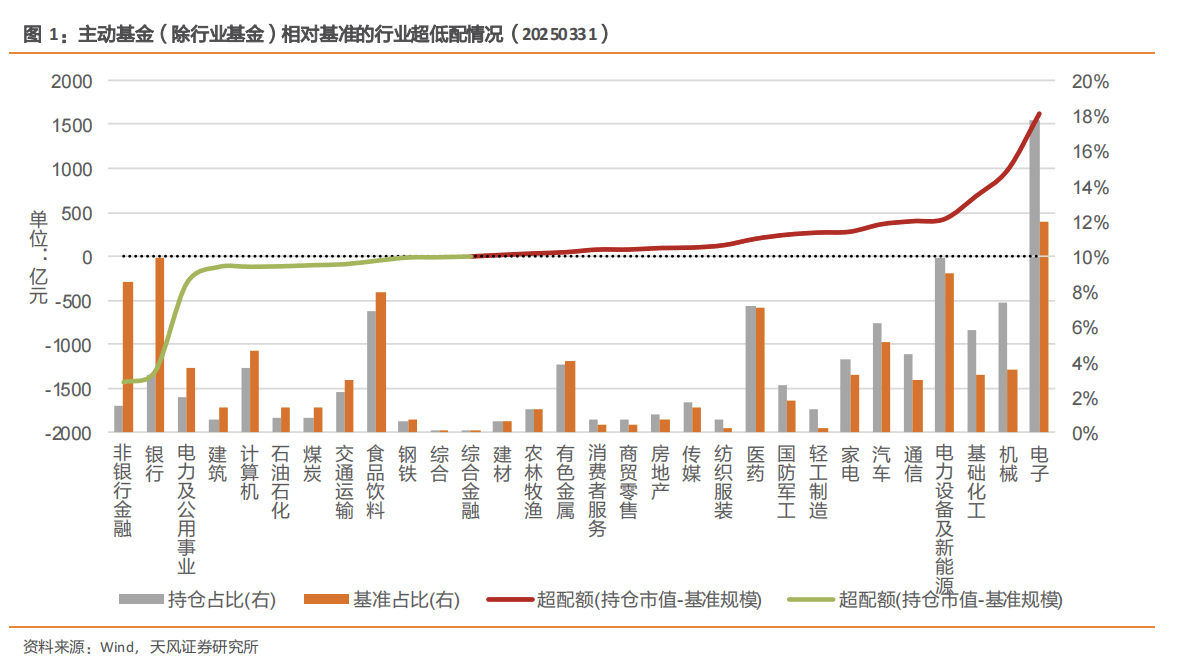

数据显示,沪深300指数作为主动权益基金最主流的业绩比较基准,覆盖近57%的基金。然而,主动基金普遍低配银行、非银金融等板块,高配电子、机械等行业,与基准存在显著“配置缺口”。

此外,年内已有近120只基金变更业绩比较基准,部分产品甚至选择替换沪深300指数。

这场由监管驱动的“基准革命”,日后究竟会对公募基金行业产生哪些影响?

主动权益基金低配银行、非银等板块

5月7日,证监会印发《推动公募基金高质量发展行动方案》,从多个方面对业绩比较基准的相关业务提出要求。

比如,《方案》强化业绩比较基准的约束作用,对业绩比较基准的设定、修改、披露等提出更高要求,还强化了业绩比较基准的“锚”功能。

《方案》提出,将业绩比较基准对比等纳入基金公司评价指标体系,三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理绩效薪酬应当明显下降。

天风证券认为,这将驱动基金回归基准约束下的风格及行业配置纪律。

根据天风证券研报,当前4989只主动基金的业绩比较基准中,宽基指数占比达70%以上,其中沪深300占比接近50%。数量分布上,沪深300的比较基金数高达2842只,占57%。

总体来看,沪深300仍然是目前最主流的股票基准指数。

天风证券研报显示,根据主动型基金的一季报,与沪深300相比,主动型基金对非银金融、银行、电力及公用事业存在明显的低配,而对电子、机械、基础化工存在明显的超配。

此前,招商证券对4407只主动型股票混合基金的业绩进行分析。招商证券发现,相比于沪深300指数,2024年上半年末,这些主动型股票混合基金在行业配置方面,大幅低配银行和非银金融行业,高配机械和电子行业。

自2024年中报以来,到2025年3月14日,这些主动型股票混合基金相对沪深300指数的年化跟踪误差平均为14.37%。

近期,多家券商认为,公募新规引导资产配置向沪深300靠拢,由于与业绩基准巨大的“配置缺口”,有望驱动资金流向券商、银行等主动权益类基金低配的板块。

年内近120只基金变更比较基准

在业绩比较基准的约束下,主动型基金除了在配置上向沪深300指数靠拢外,还可以选择细化比较基准或者更替沪深300指数。

比如今年3月,建信信息产业股票基金将业绩比较基准中的沪深300指数变更为中证TMT产业主题指数,变更后的业绩比较基准为“中证TMT产业主题指数收益率×85%+中债总财富(总值)指数收益率×15%”。

2025年一季度,建信信息产业股票收益率约为5.10%,同期中证TMT产业主题指数、沪深300指数的收益率分别约为3.62%、-1.21%。

就建信信息产业股票的投资方向以及一季度业绩来看,该基金与中证TMT产业主题指数的关联性更强一些。

自《方案》公布以来,浦银安盛、华夏基金、中邮基金、永赢基金等多家基金公司对旗下多只公募基金进行了业绩比较基准的变更。

5月13日,中邮医药健康将业绩比较基准由“中证医药100指数收益率*60%+上证国债指数收益率*40%”变更为“中证医药100指数收益率*60%+恒生指数收益率(经汇率估值调整)*20%+上证国债指数收益率*20%”。

与之前相比,新的业绩比较基准增加了恒生指数的权重,降低了上证国债指数的权重。

除了权益类基金,部分债券型基金也细化了业绩比较基准。

5月9日,浦银安盛旗下3只基金变更业绩比较基准,具体为浦银安盛稳健增利债券(LOF)、浦银安盛悦享30天持有期债券、浦银安盛双债增强债券。

以浦银安盛稳健增利债券(LOF)为例,业绩比较基准由原先的“中证全债指数”变更为“中债综合(全价)指数收益率×85%+中证可转换债券指数收益率×5%+银行活期存款利率(税后)×10%”。

浦银安盛表示,根据相关基金的投资范围和投资比例,选用上述业绩比较基准能够客观、合理地反映基金的风险收益特征。

5月13日,鹏华普天债券发布公告,决定变更业绩比较基准,将该基金的业绩比较基准由“中证综合债指数收益率”变更为“中债综合全价(1 年以下)指数收益率”。

根据Wind数据,截至5月15日,今年以来变更业绩比较基准的基金(按照初始基金计算)已有118只,与去年同期的45只相比,变更比较基准的基金数量显著增加。

在公募新规的约束下,接下来或许会有更多的基金选择变更业绩比较基准。为基金设立清晰业绩比较基准,避免风格漂移,可让投资者更准确评估基金表现。中长期来看,有利于增强投资者对公募基金的信心,促进市场健康发展。