港股收评:十月开门红!恒指收涨1.61%,半导体、黄金股强势爆发

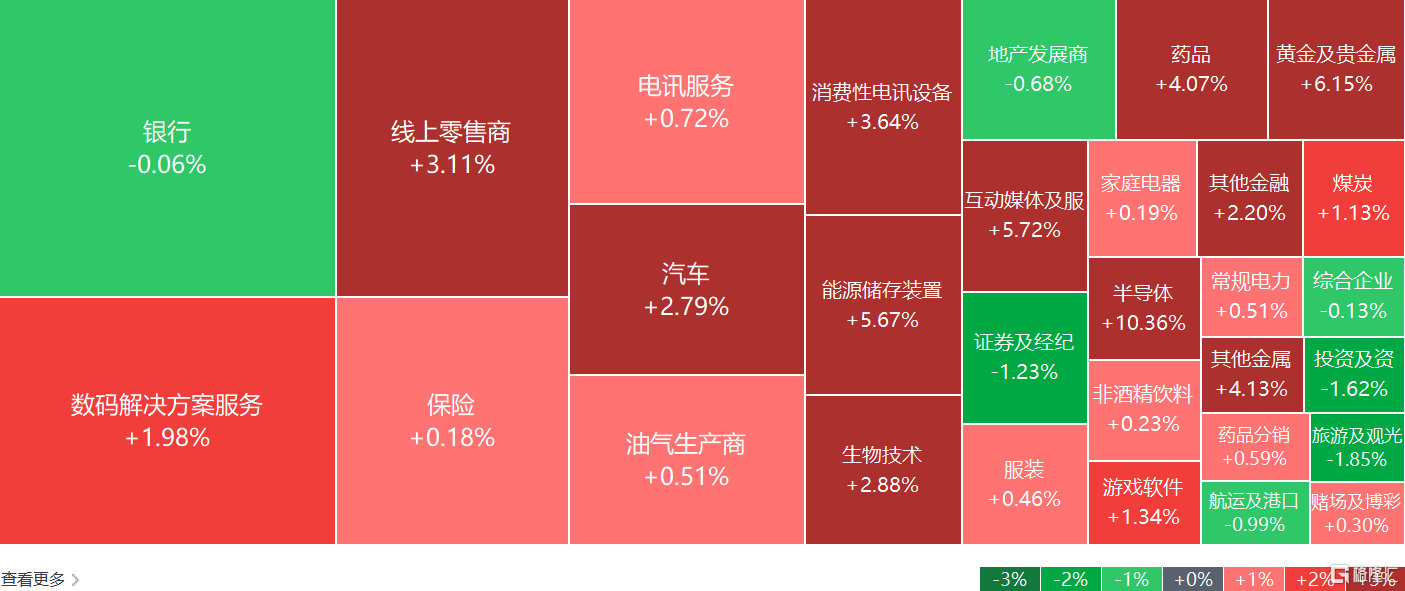

10月2日,港股迎四季度开门红,恒指收涨1.61%,恒生科技指数涨3.36%,国企指数涨1.77%。

盘面上,大型科技股集体走高,快手大涨超8%,百度涨超4%,阿里巴巴、小米、京东涨超3%;半导体、芯片股走强,中芯国际涨超12%;黄金股延续涨势,中国白银集团大涨超30%;苹果概念股活跃,蓝思科技涨近9%;锂电股走强,天齐锂业涨近13%;汽车股走高,蔚来涨超6%;生物医药股、稀土概念、机器人概念股、有色金属股等上涨。

另一方面,内房股低迷,龙湖集团跌超5%;中资券商股下挫,申万宏源跌超3%;影视股、航空股、军工股、餐饮股等走低。

具体来看:

大型科技股集体走高,快手大涨超8%,百度涨超4%,阿里巴巴、小米、京东涨超3%,腾讯控股涨超2%,网易、美团涨超1%。

消息面上,全球知名AI基准测试机构Artificial Analysis发布最新的全球视频生成大模型榜单,快手可灵2.5Turbo模型(1080P)分别以1329以及1252的Arena ELO基准测试评分登上图生视频、文生视频赛道榜首,超越Veo3、Ray3、PixVerse V5等模型。9月23日,可灵推出2.5Turbo模型,上线仅10天就接力可灵1.6模型、可灵2.0模型再次登顶榜单,在文本响应、动态效果、风格保持、美学效果等维度,保持全球领先。

半导体、芯片股走强,中芯国际涨超12%,华虹半导体、晶门半导体、上海复旦、英诺赛科、中电华大科技等跟涨。

消息面上,近日,DeepSeek和智谱先后宣布推出新一代大模型,并宣布适配国内芯片。9月29日,DeepSeek-V3.2-Exp大模型发布,华为昇腾、寒武纪、海光信息等多家芯片厂商即宣布完成适配。此外,寒武纪公告称,公司定增发行价格确定为1195.02元/股,募集资金总额39.85亿元。

黄金股延续涨势,中国白银集团大涨超30%,潼关黄金、紫金黄金国际、灵宝黄金、珠峰黄金、赤峰黄金、紫金矿业等跟涨。

消息面上,美国联邦政府于当地时间10月1日0时1分正式陷入停摆,美国劳工部已暂停几乎所有数据收集和发布活动,原定于本周五公布的9月非农就业报告确认推迟,公共服务领域同样面临严重挑战。美国有线电视新闻网报道,政府“停摆”可能带来数以十亿计美元的经济损失。

苹果概念股活跃,蓝思科技涨近9%,鸿腾精密、富智康集团、比亚迪电子、高伟电子、瑞声科技、舜宇光学科技等跟涨。

消息面上,iPhone17系列自9月19日正式开售以来,销量热度始终较高,目前在苹果官网预订,发货时间仍需等3-4周。韦德布什分析师指出,iPhone17系列的全球需求较去年iPhone16高出10%-15%,这正在推动苹果进入新一轮增长周期。

锂电股走强,天齐锂业涨近13%,赣锋锂业、比亚迪电子、宁德时代、比亚迪股份等跟涨。

东莞证券指出,下游新能源汽车市场迎来金九银十传统旺季,动力电池需求预期进一步提升;可再生能源持续发展及新型数据中心配储驱动储能端需求维持高增长,锂电池整体需求迎来旺季。

汽车股走高,蔚来涨超6%,零跑汽车、比亚迪股份、小鹏汽车、吉利汽车等跟涨。

消息面上,多家车企发布9月销量成绩单。零跑汽车9月交付量首次突破6万台大关,同比增速超过97%;小鹏汽车、小米汽车双双突破4万大关,创历史新高;理想汽车交付新车33951辆,较8月的28529辆交付量增长19%;蔚来交付新车34749台,同比增长64%。

内房股低迷,龙湖集团跌超5%,远洋集团、世茂集团、华润置地、建发国际集团、中国金茂等跟跌。

中资券商股下挫,申万宏源跌超3%,中信建投证券、东方证券、中信证券、华泰证券、中国银河、招商证券等跟跌。

个股方面:

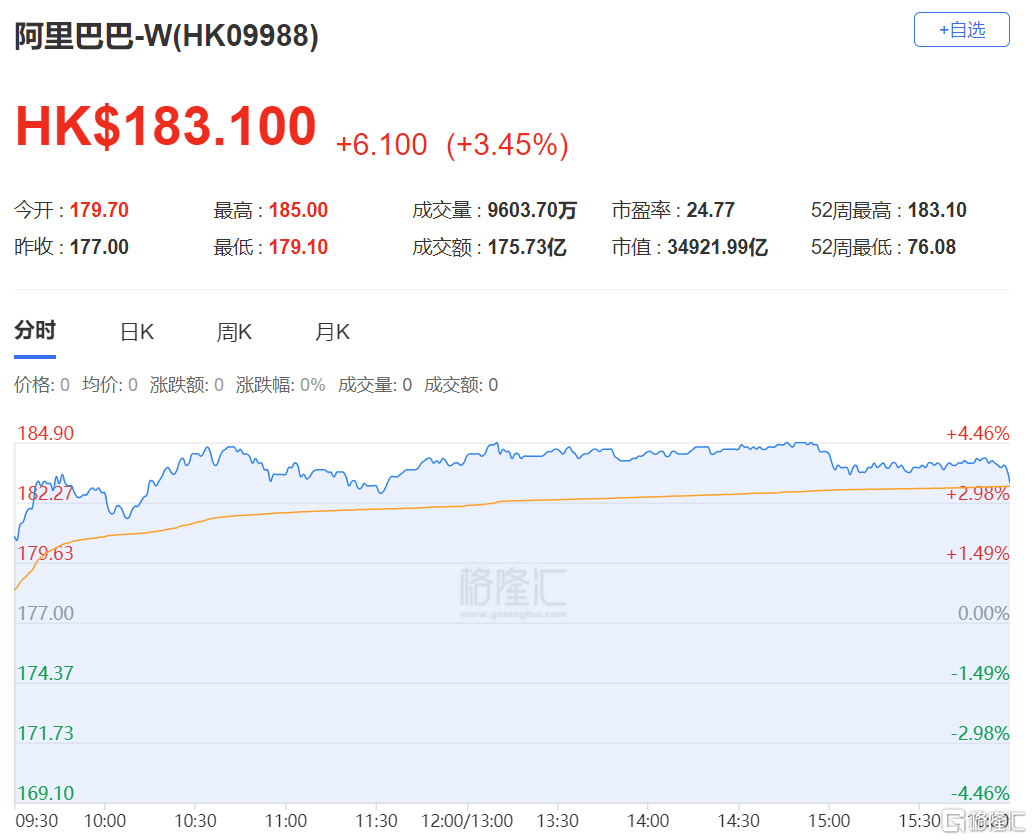

阿里巴巴涨超3%,报183.1港元,总市值34921.99亿港元。

摩根大通将阿里巴巴港股目标价大幅上调至240港元,称云计算和电商业务的增长料支撑其更高估值。分析师AlexYao等人在报告中表示,阿里云收入增速连续8个季度加快,2025年二季度同比增长26%,主要受互联网、自动驾驶和具身智能等领域的生成式AI需求驱动。将阿里巴巴美股目标价从170美元上调至245美元,港股目标价由165港元上调至240港元。