新能源板块三季度业绩前瞻,关注新能源车ETF(159806)、创业板新能源ETF(159387)

1. 新能源整体情况:

虽然近期新能源板块波动较大,但新能源整体的基本面依旧逐步向好,调整后或是较好的布局机会。

可以关注3条主线:

强业绩:风电Q2以来海风开工交付加速,Q3有望进入业绩兑现期;储能Q3国内外需求持续放量,产品价格触底回暖,量价齐升有望带动Q3盈利改善;锂电Q3排产环比高增,供需格局改善,Q3有望延续修复态势。

反内卷:四中全会将于下周召开,10月或为反内卷重要观察时点。光伏方面,政策概率最大的硅料环节、价格传导终点的组件环节值得重点关注;锂电方面,可以关注有行业自律推动的铁锂正极环节。

新技术:锂电方面,固态电池技术持续突破,产业趋势并未停歇;光伏方面,BC电池进展积极,渗透率有望加速提升。

2. 细分行业预期:

锂电:

业绩前瞻:量的层面,受益于单车带电量提升、重卡持续放量、储能市场爆发等因素影响,龙头电池厂商排产持续提升;价的层面,受益于下游需求增长、产能扩张放缓、产品结构升级等因素影响,部分环节已进入供需紧平衡的状态,如六氟磷酸锂的散单价格已有所上涨,因此锂电整体Q3有望迎来稳步改善。

展望后市:国内外储能持续向好、商用车空间广阔、欧洲新车周期来临,2026年锂电需求有望延续高增,电池环节确定性较强,有望直接受益。材料环节中,6F最接近供需拐点,长协也在酝酿年内谈判落地,有望迎来显著涨价;铁锂正极部分公司近期也在酝酿涨价动作,且有望受益于反内卷自律催化;其余环节具有一定的安全边际,若需求进一步超预期,也有涨价的可能。

固态电池:近期固态电池板块技术突破消息不断,Q4有望在政策预期和产业催化下迎来持续性行情,可重点关注具有边际变化的碘离子、电解质、设备等环节。

光伏:

业绩前瞻:反内卷推动硅料价格上涨,存货减值压力大幅下降,预计部分硅料企业Q3业绩将有所改善;硅片和电池环节价格虽然也有所上涨,但涨幅小于上游硅料,且Q3终端需求下滑,预计业绩与Q2基本持平;近期价格有所传导至组件环节,但需求透支导致光伏装机同比大幅下滑,同时组件价格进一步向下传导压力较大,预计Q3业绩或有所承压。

展望后市:“政策支持+市场化出清+技术迭代”三大要素将支撑产业链重回健康经营通道。建议关注:1)政策落地受益最大的硅料环节;2)存在技术迭代升级的电池环节;3)价格传导终点的组件环节等。

风电:

业绩前瞻:受新能源入市新政影响,今年上半年风电项目开工建设加速,风电装机景气延续。同时,行业自律机制建立,招标价格也持续修复,下半年或将陆续交付涨价订单。板块有望实现量价齐升,Q3业绩有望加速兑现。

展望后市:风电有望迎来新一轮向上周期,海风、陆风有望全面向上。海风方面,深远海海风未来具备广阔发展空间,同时政策层面积极表态将有效提振国内海风装机;欧洲英国、德国、法国等国家海上风电项目全面加速,海外装机有望快速增长。陆风方面,当前陆风收益率较高,终端装机意愿积极,且部分企业明年出货指引乐观,招标有望持续恢复。

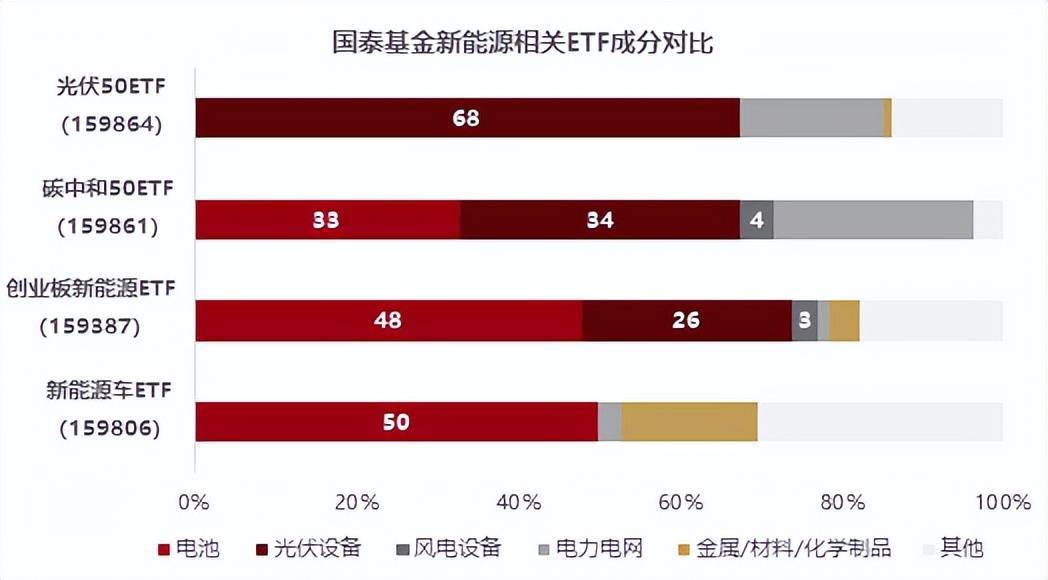

3. 如何参与新能源投资?

一揽子指数化布局是参与板块投资的重要途径。

针对性:对锂电需求上修+固态电池突破感兴趣的投资者,可关注新能源车ETF(159806),锂电池上中下游全覆盖,固态电池含量65%;对反内卷概念感兴趣的投资者,可以关注光伏50ETF(159864)。

全面性:想要锂电+储能+光伏+风电一键全覆盖的投资者,可以关注20cm的创业板新能源ETF(159387),固态+储能含量超65%;以及碳中和50ETF(159861),市场上唯一一个跟踪环保50指数的ETF,各种新能源配置更为均衡。

(数据来源:Wind,指数公司,国泰基金;截至日期:2025年10月15日)

每日经济新闻