多元行业深度报告:公募基金改革陆续落地,推动行业高质量发展-东吴证券

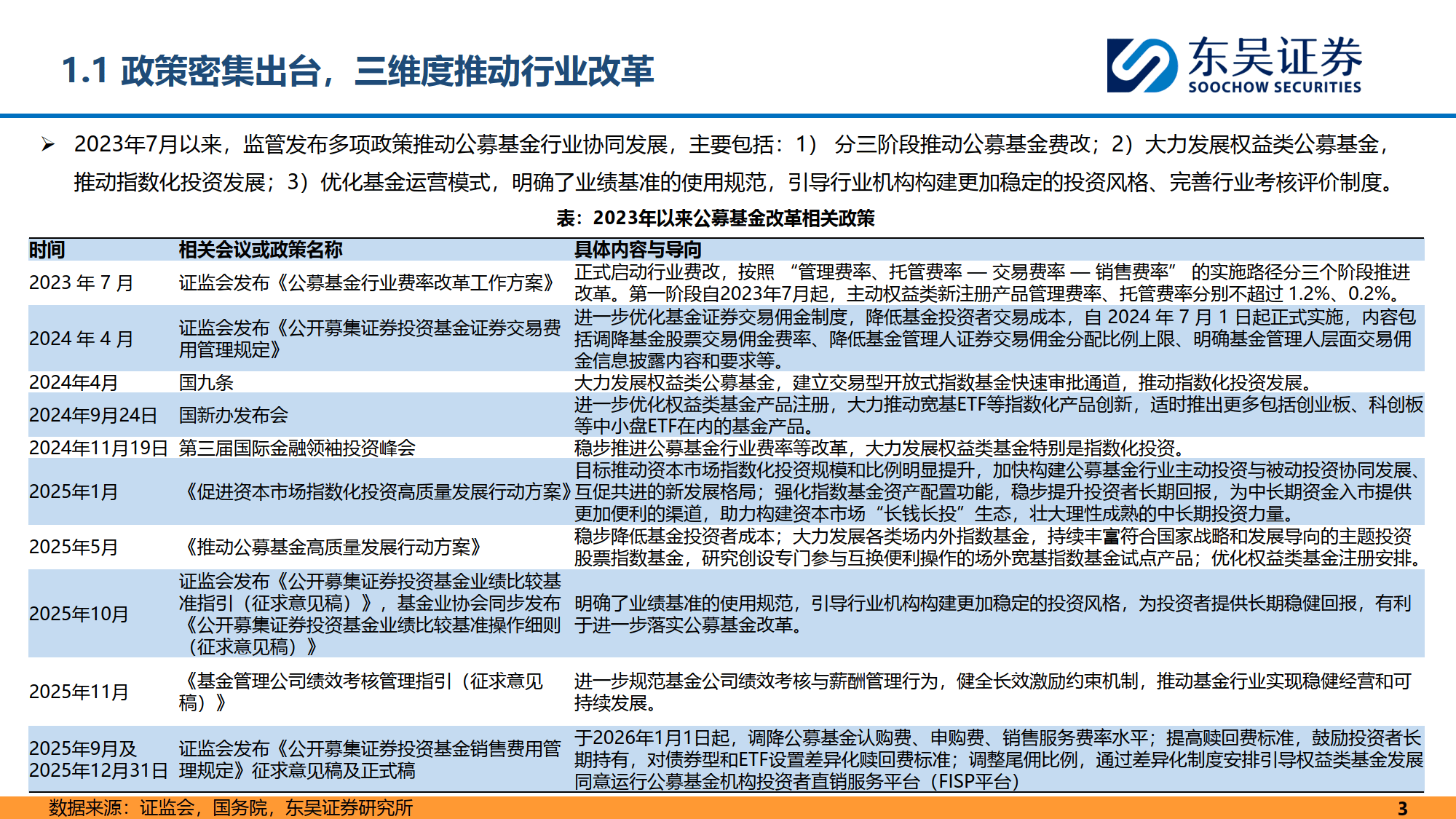

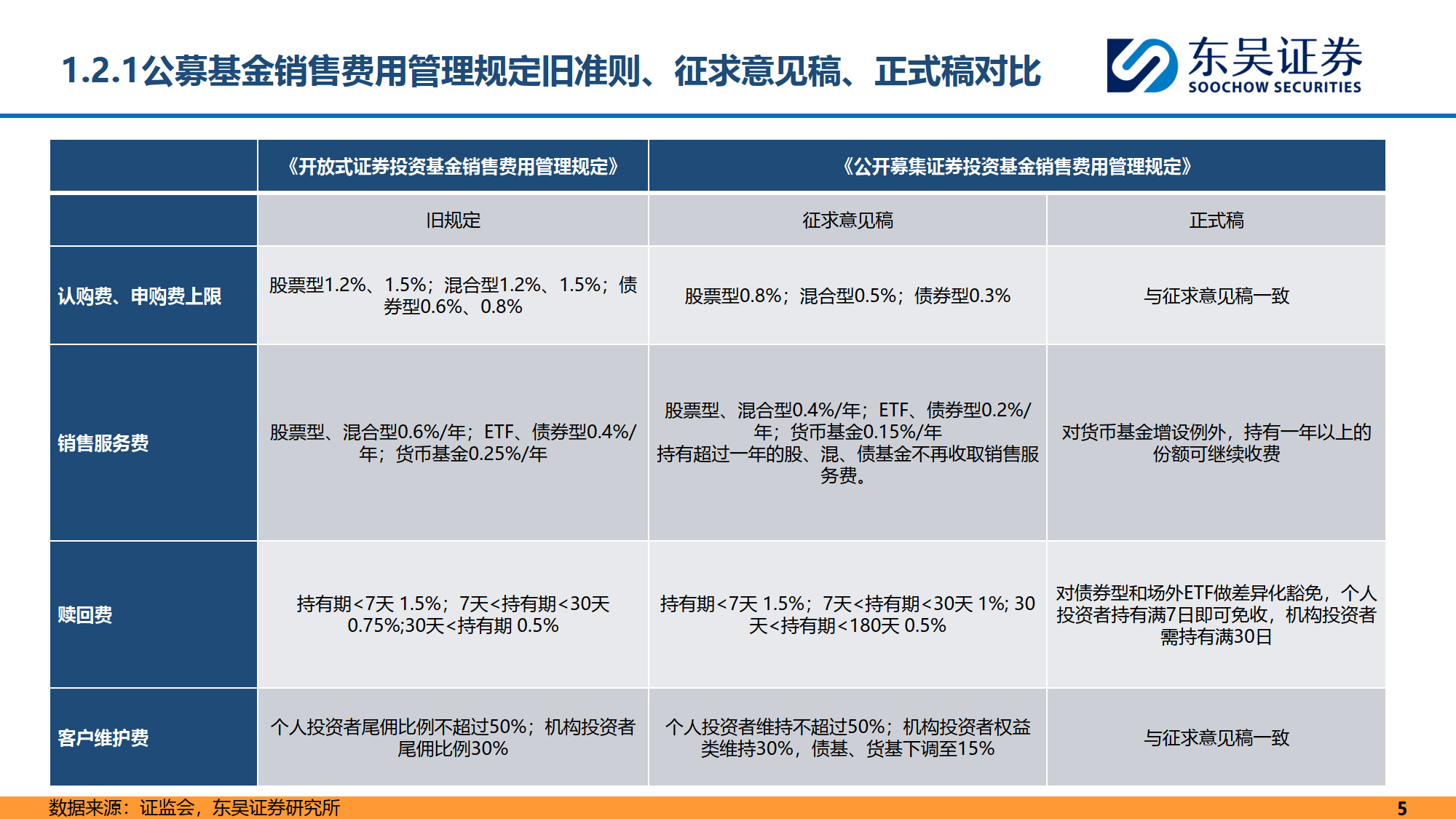

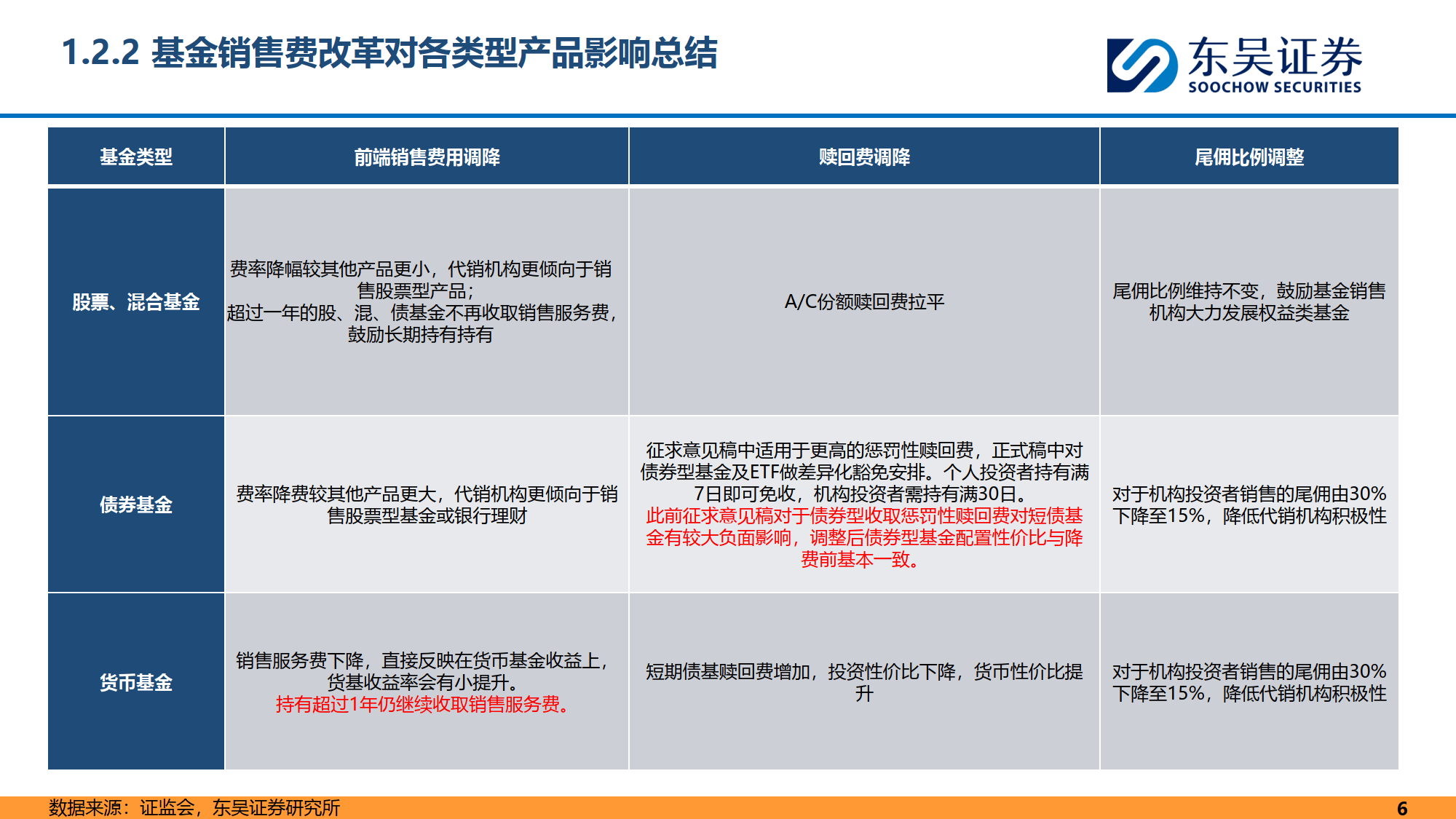

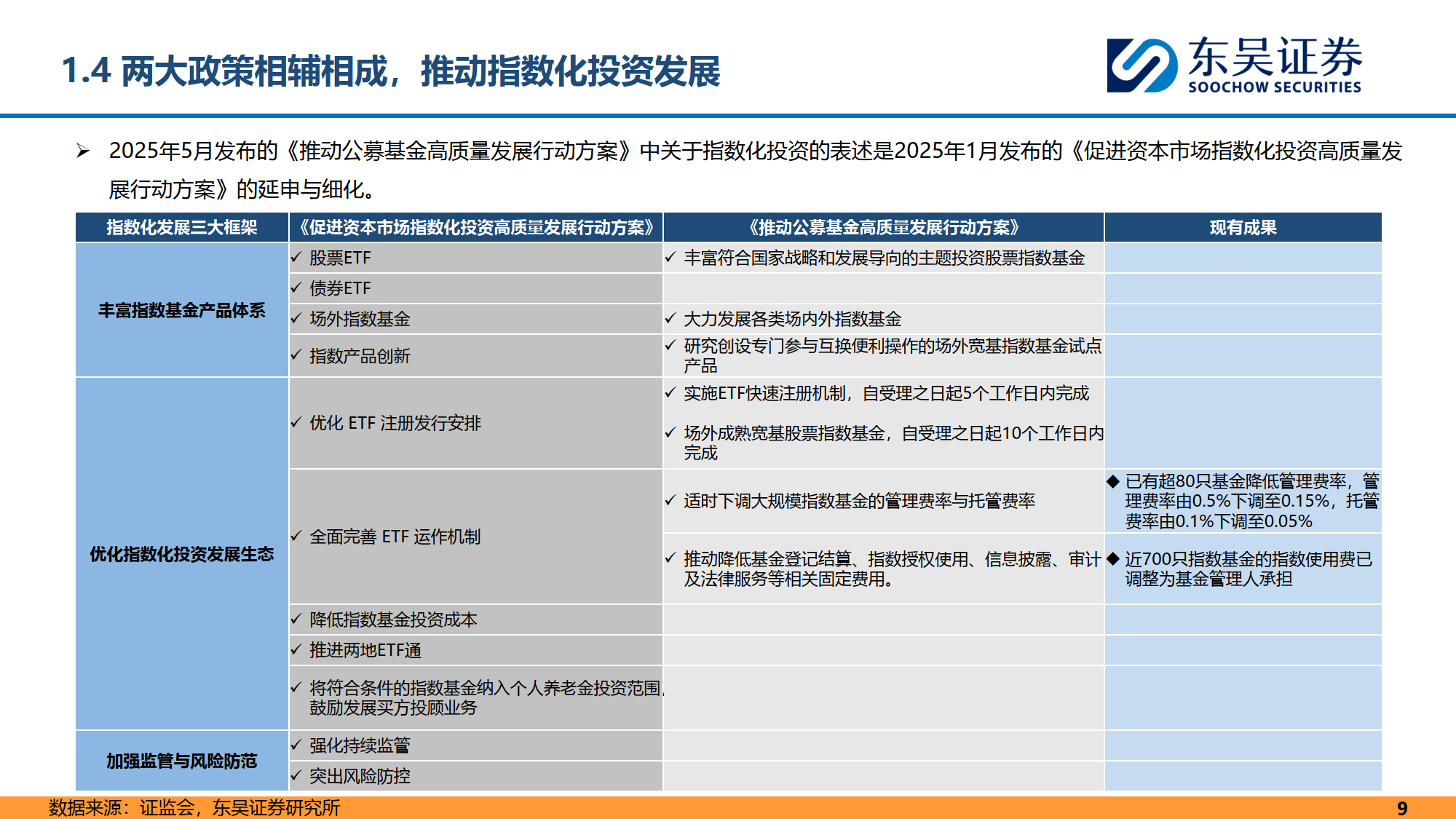

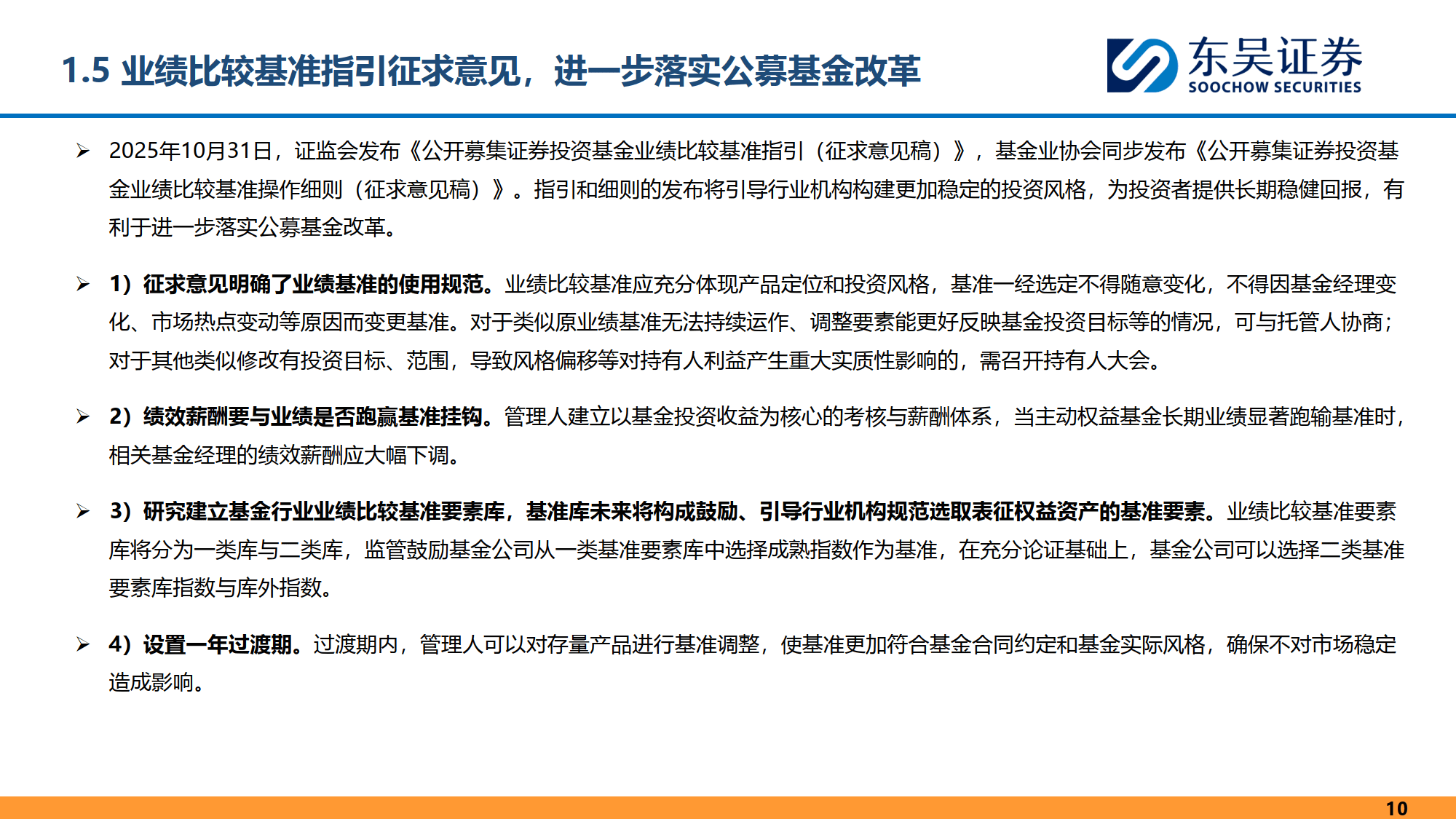

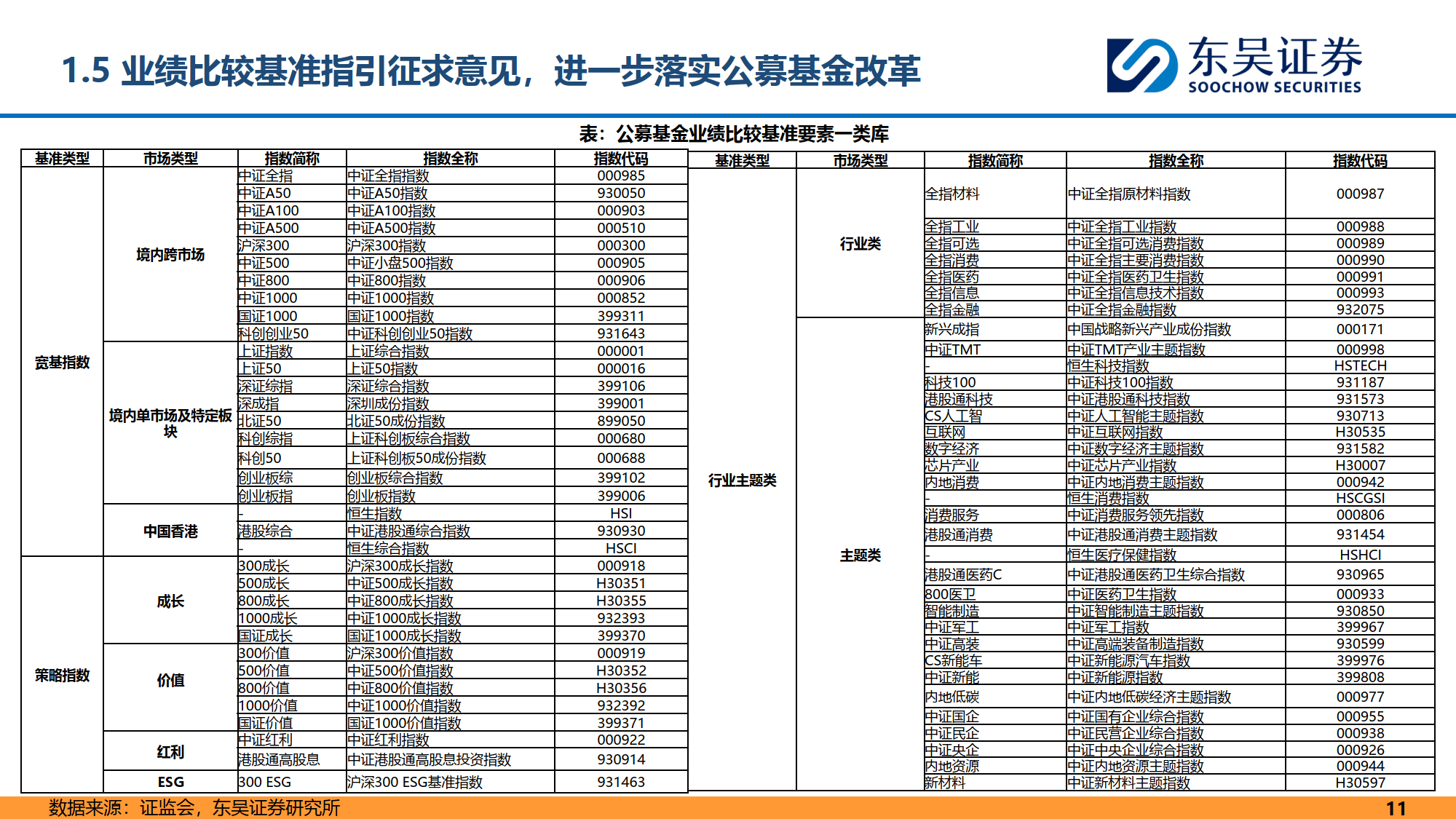

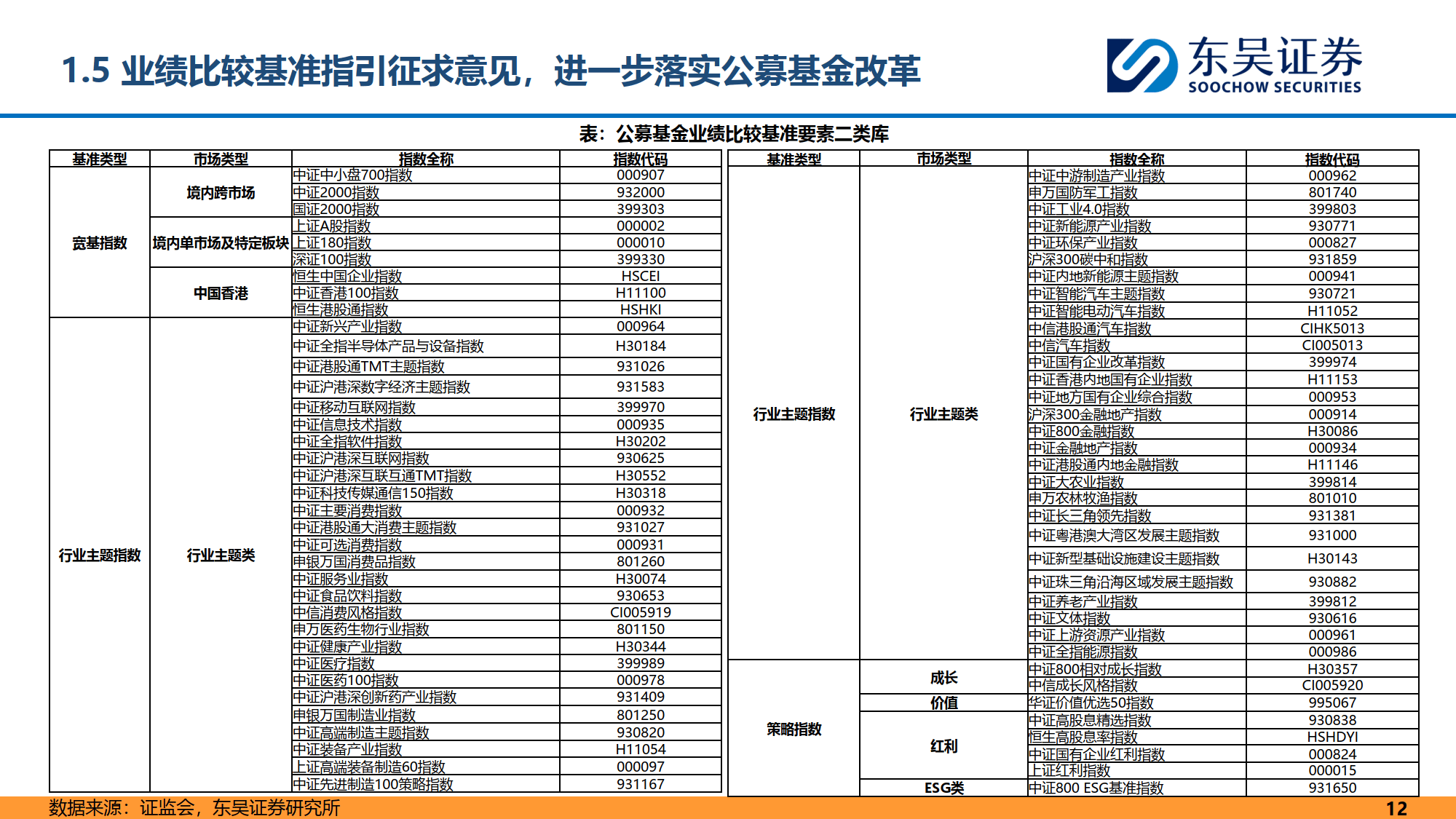

2023 年 7 月以来,监管层密集出台多项政策,从费率改革、权益类基金发展、运营模式优化三大维度推动公募基金行业高质量发展。截至 2025 年末,三阶段费率改革已全部落地,每年合计降费 500 亿元,覆盖管理费、交易费、销售费等全链条,同时通过业绩基准规范、考核机制优化等政策引导行业回归本源。

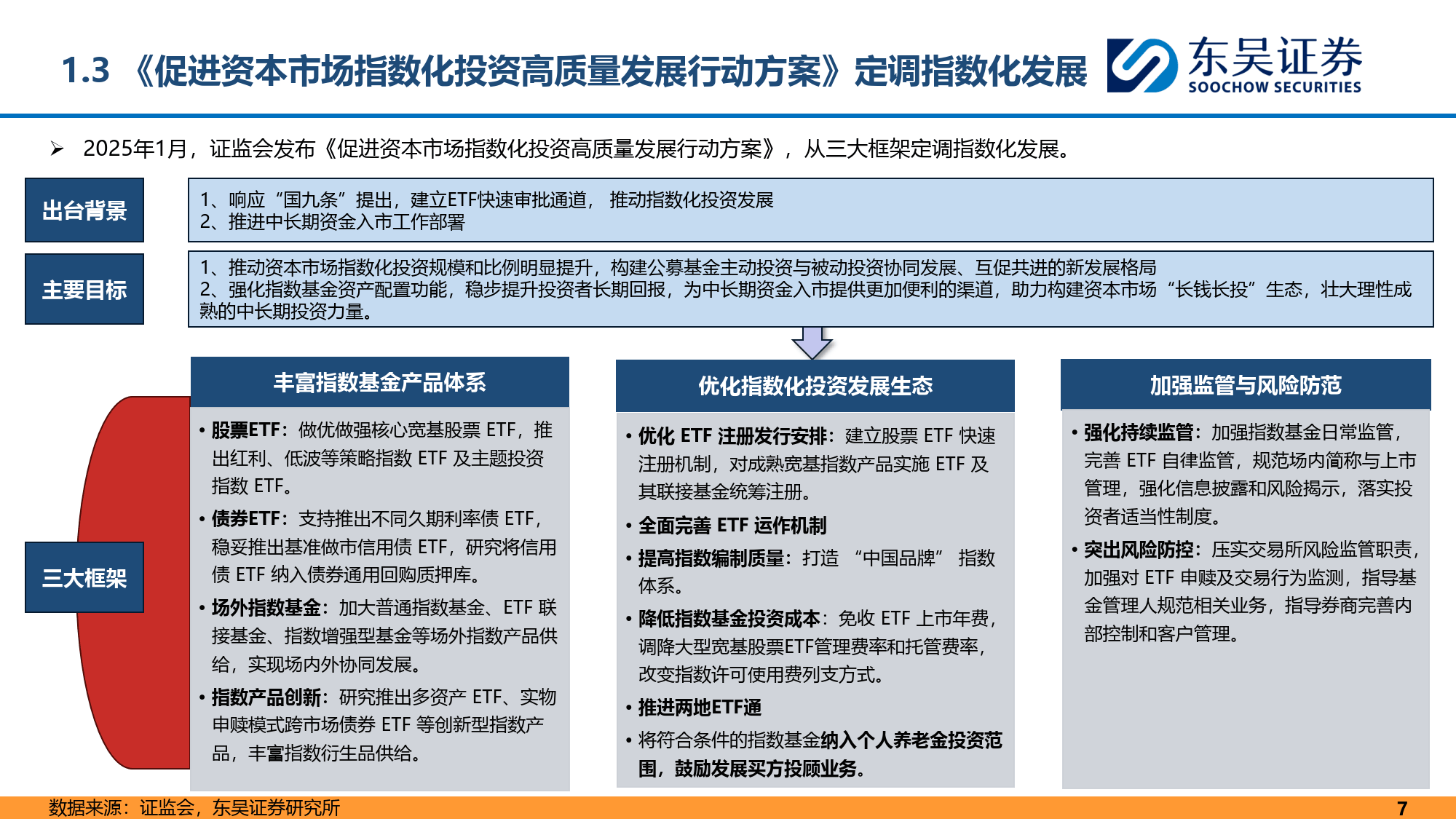

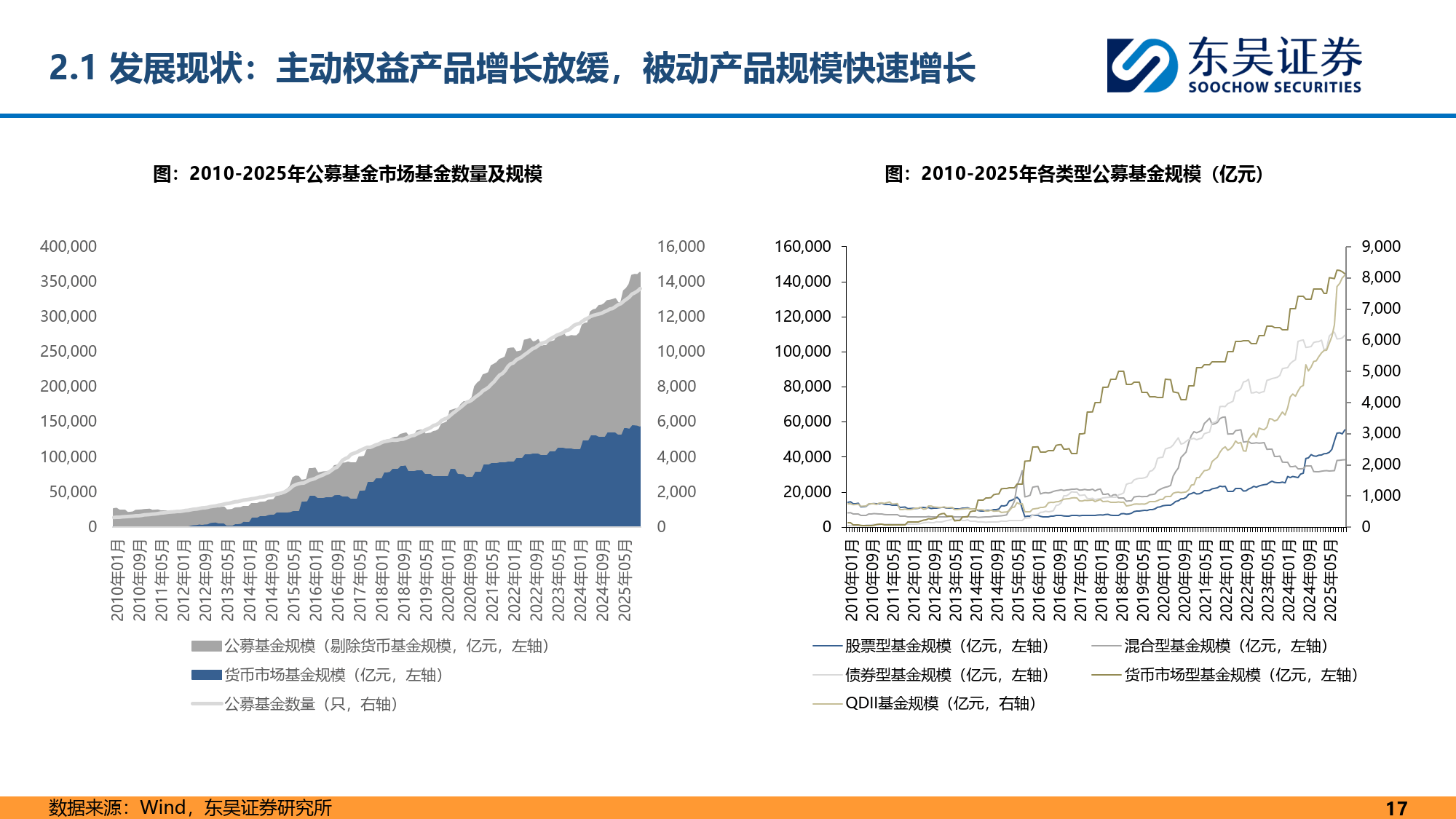

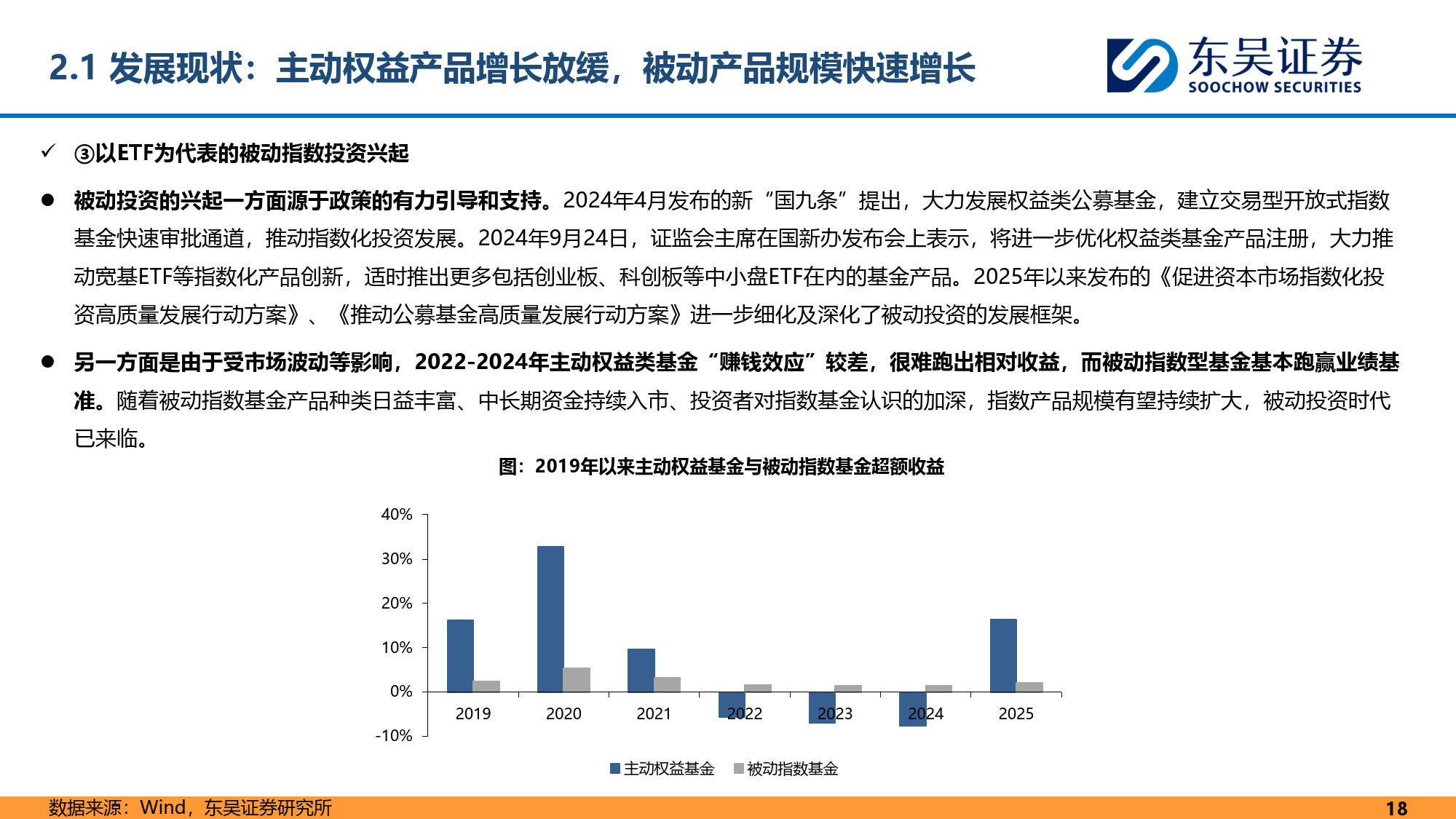

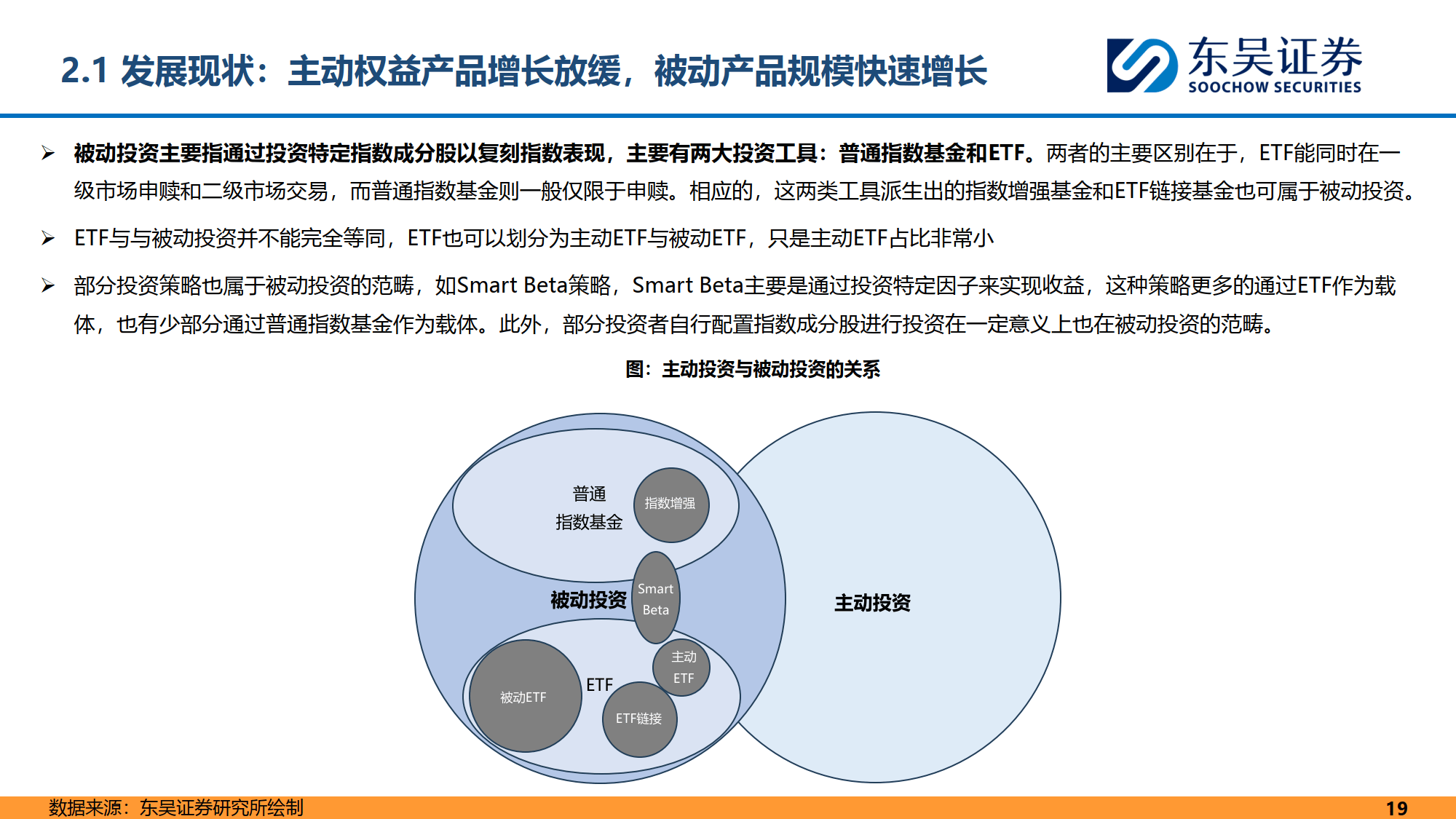

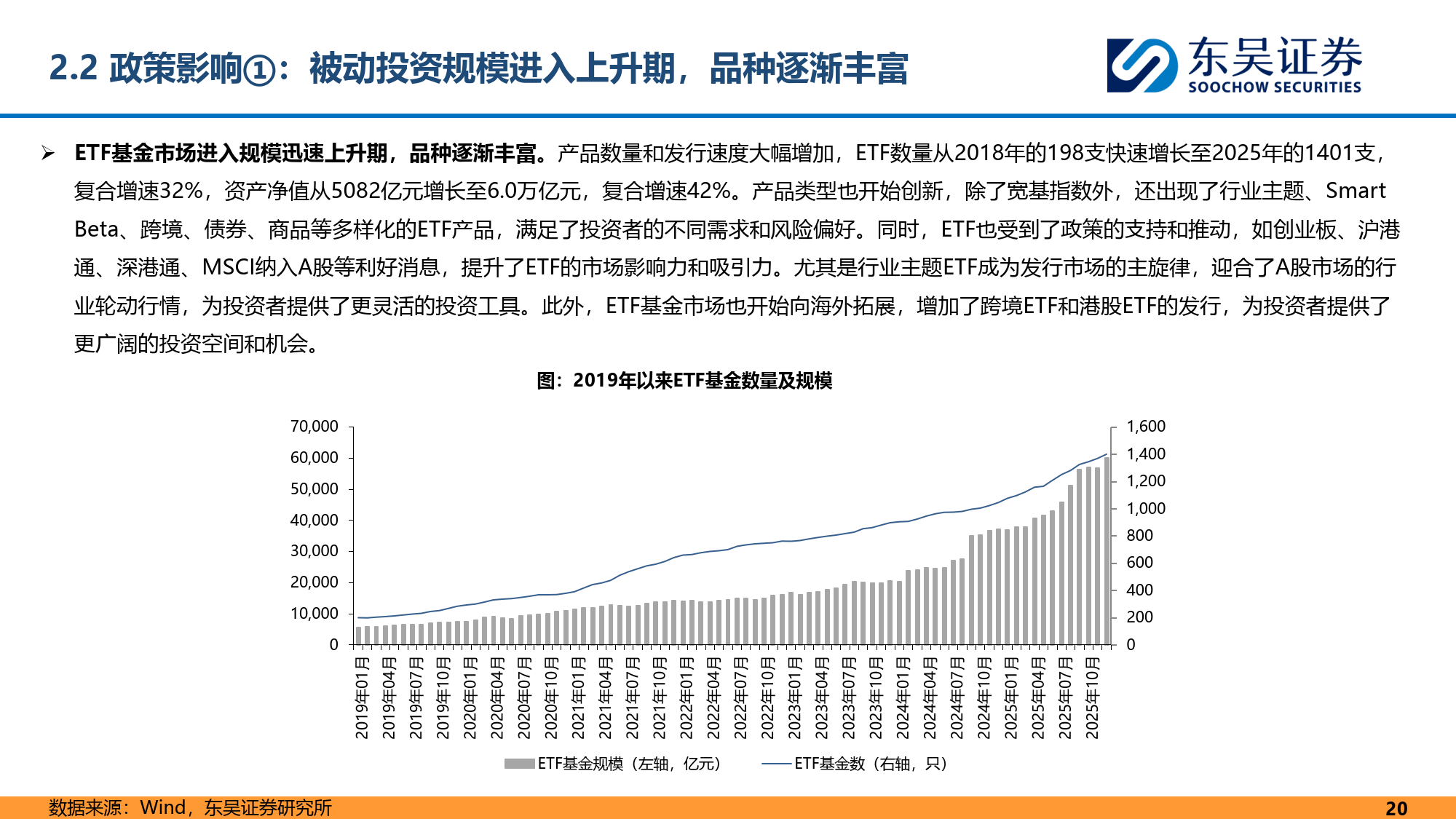

政策推动下,行业结构发生显著变化。主动权益产品增长放缓,被动投资成为核心趋势。2018-2025 年,ETF 数量从 198 支增至 1401 支,复合增速 32%,资产净值达 6.0 万亿元;股票型被动指数基金规模较 2018 年末增长 739%,占权益类产品规模的 51%。宽基 ETF 主导市场,同时行业主题、Smart Beta、跨境等多样化产品不断涌现,债券 ETF 规模同比增长 377%,成为新增长点。

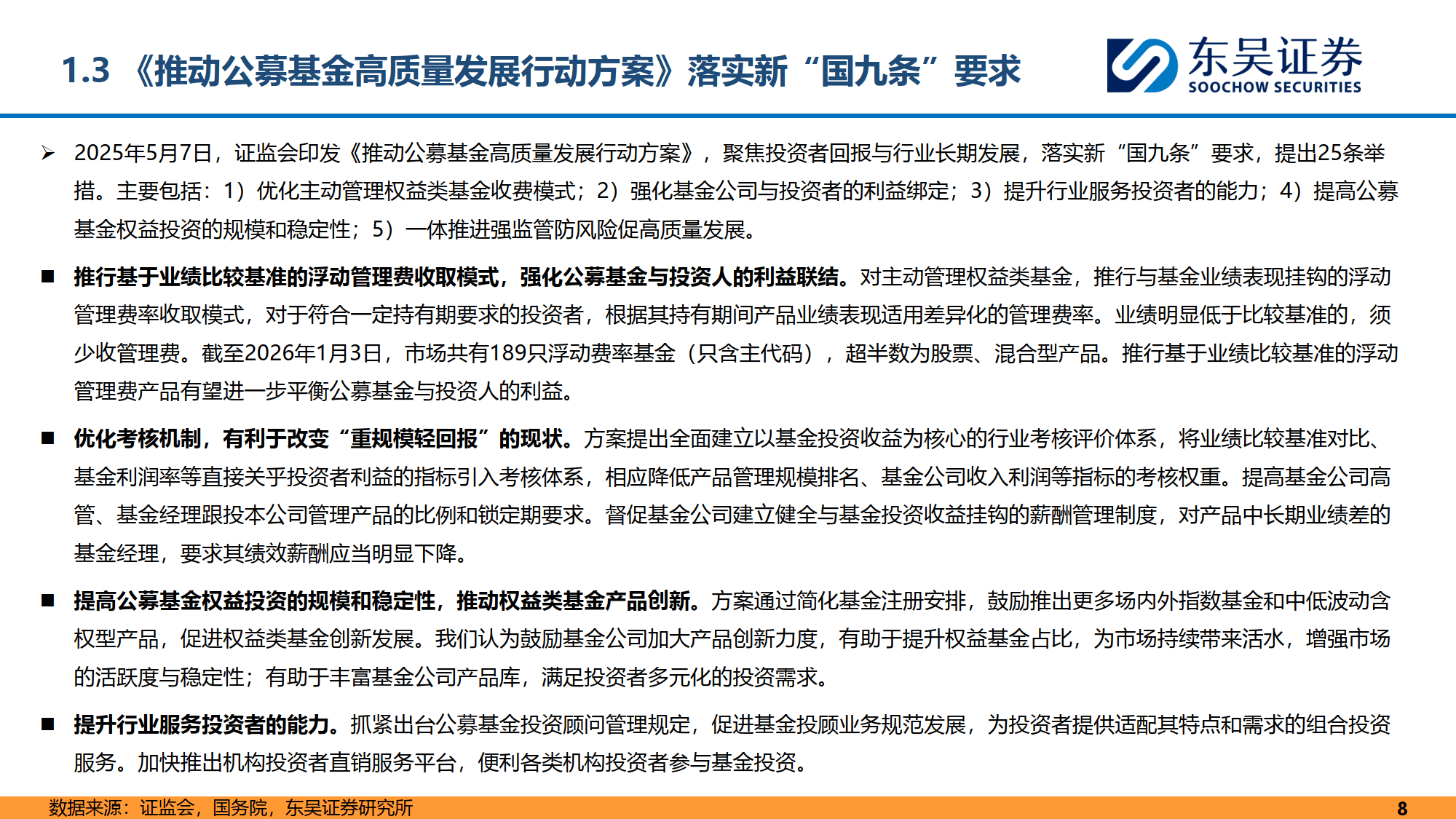

主动投资向指数增强模式转型态势明显。在浮动管理费机制和考核新规约束下,主动偏股基金逐步采用 “60%-80% 仓位跟踪基准 + 剩余仓位精选个股” 的策略,沪深 300、中证 800 等中大盘宽基指数成为主流基准。这一转型不仅推动基准指数估值溢价,还引导资金回补大金融等低配板块。基金公司加速产品布局,头部机构巩固宽基 ETF 优势,非头部机构聚焦指数增强基金等差异化领域,主动与被动协同的投资模式逐渐形成。

美国市场经验显示,被动投资凭借低费率、高透明度优势,规模已超越主动投资。贝莱德、先锋领航等国际巨头通过布局 ETF、指数基金实现规模快速扩张,印证了被动投资的发展潜力。国内市场正沿相似路径演进,中长期资金入市、投资者认知提升进一步助推被动投资增长。

行业发展仍面临挑战,宏观经济波动、资管行业竞争加剧、监管政策趋严可能影响行业盈利与发展节奏。但整体来看,随着费率改革深化、产品体系丰富、考核机制完善,公募基金行业将形成主动与被动协同发展的新格局,被动投资有望持续扩容,为资本市场 “长钱长投” 生态构建提供有力支撑。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系