Y份额基金更适合哪些投资者参与?

哪些投资者更适合

开通个人养老金账户、投资Y份额?

养老投资是一场跨越几十年的长跑,而个人养老金账户与Y份额就像是为这场长跑准备的专属补给站。

当然,任何一种有效的制度设计都难以保证一定适合每一种设定,TA更像是一种“量身定制”的解决方案,尤其契合以下几类人群的内在需求和现实处境。

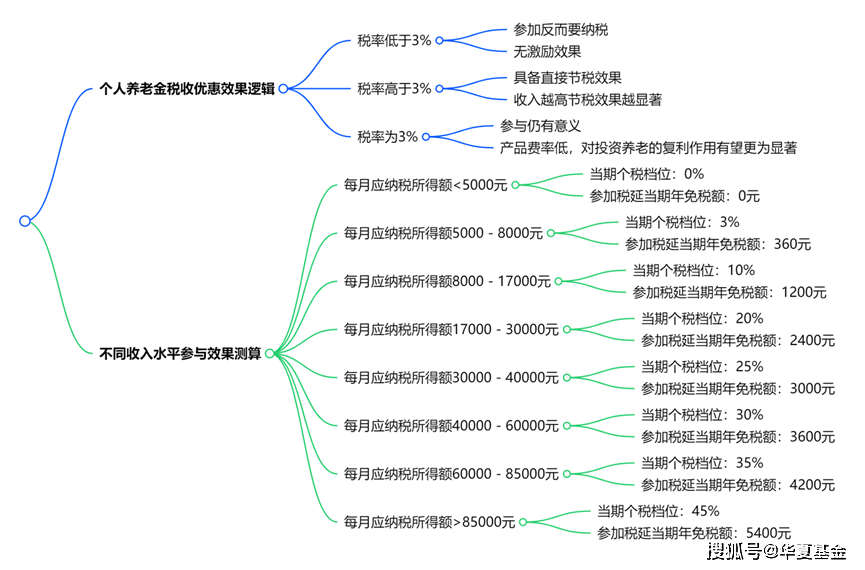

第一,个税税率档位在10%及以上的“打工人”。

个人养老金账户吸引力的关键在于“税率差”——

缴费阶段节省的税费按个人边际税率抵扣,领取时则统一按 3%计税,两者的差额即节税收益。

以10%的边际税率为例,年缴1.2万元可在当期省税12000×10%=1200元,领取时仅需缴纳360元,即便不考虑货币的时间价值,也能立省840元;如果边际税率达45%,年节税额度更可达 5400 元。

反之,如果适用的边际税率低于3%,参与该账户可能面临「缴税倒挂」的情况,税收优惠的吸引力就非常有限。因此,这一机制天然对中高收入者更具吸引力。

来源:公开信息,由豆包生成思维导图

当每月收入扣除五险一金与专项附加后,月应纳税所得额超过8000元(即适用10%以上税率档)的人群,参与个人养老金账户的价值更为突出。

第二,距离退休还有较长时间的“长期主义者”。

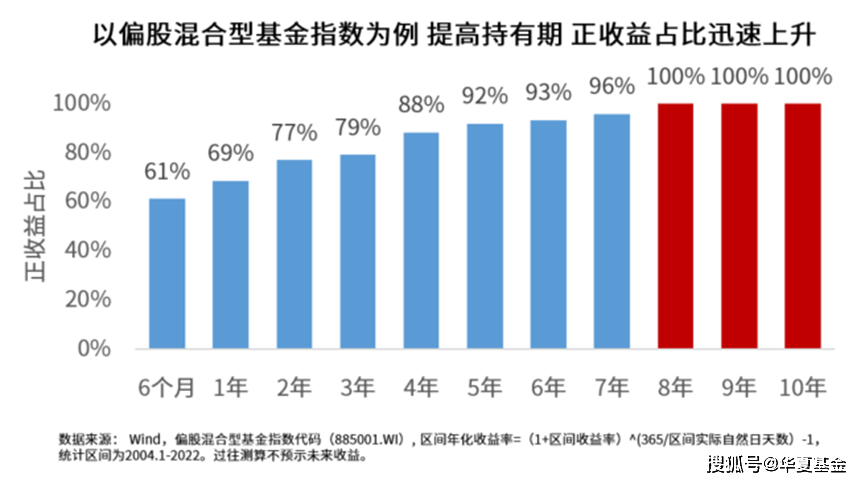

Y份额基金的核心价值在于“长期复利”,无论是养老FOF还是新增的指数基金Y份额,其策略本质是锚定中国经济长期增长红利。

权益类资产虽短期波动难免,但长达二三十年的投资周期,恰是熨平波动的天然缓冲。历史数据表明,权益资产持有时间越长,正收益占比与收益稳定性越高。

对正值壮年的投资者而言,此刻开启账户犹如播下复利种子,以时间为杠杆,让小额投入在数十年后长成财富大树;而临近退休者若仅余三五年,短期市场风险更需规避,稳健型产品或许更适配。

第三,理解并认同延迟满足的“人生规划师”。

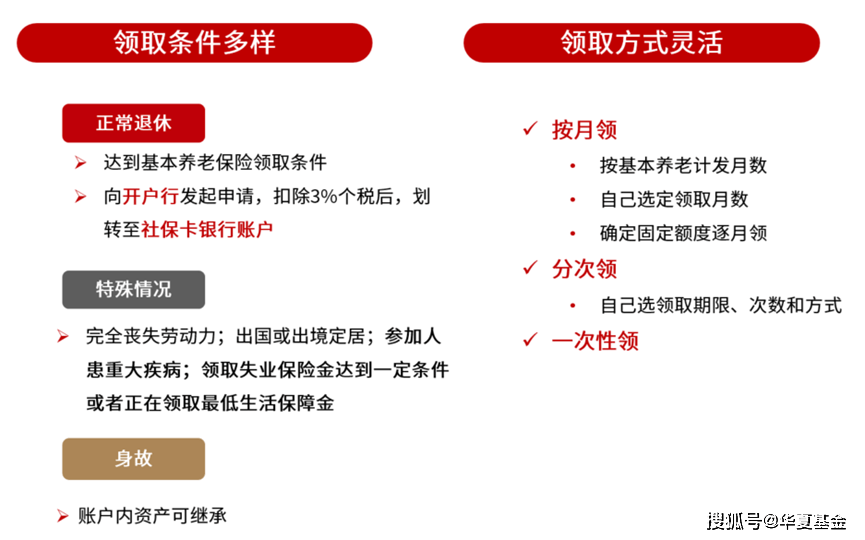

个人养老金账户具有“封闭性”,存入账户的资金在达到法定退休年龄或符合国家规定的其他情形(如完全丧失劳动能力、出国定居等)前,原则上无法提前支取。

这种强制储蓄机制,恰是对行为金融学中“现状偏见”(Status Quo Bias)的精准对抗,它帮助人们克服即时享乐的惰性,用制度约束替代自律,将养老储备从模糊愿景转化为刚性承诺。

当然,如果投资者依赖资金高流动性,这种按部就班的规则的确可能带来束缚感。

第四,希望以更低成本参与长期投资的“务实派”。

相比普通的基金份额,Y份额的核心优势之一是“费率优惠”, 这笔看似微小的费率差,经数十年复利催化,将显著增厚收益。省下的每一分成本,都将成为滚大雪球的重要推力。

而养老目标日期基金(TDF)的Y份额更提供“自动驾驶”体验,只需选定与退休年份匹配的产品(如90后可选的“养老2050”),基金经理将会按照预设的下滑轨道,根据生命周期自动调整股债配比,随年龄增长逐步降低风险,在一定程度上减少自主调仓的繁琐。

总结来说,最适合开通个人养老金账户并投资Y份额的人群画像可能是:

- 收入达到中高水平(个税税率≥10%)

- 离退休尚有较长时间(>5年)

- 认同长期投资理念、能够接受资金封闭

- 并希望以更优惠的成本和相对省心的方式为未来养老增添一份确定性保障的投资者。

TA适合那些对未来有期待、对责任有担当、愿意用当下的些许约束换取长远自由的人。

它带来的优势,超越了一时的税费减免,渗透到行为习惯的塑造、财务纪律的培养和长期财富的积累之中。

所以,不妨问问自己:我是否在通往未来的路上,为那个年老的自己预留了一份确定的关怀?

如果答案是模糊的,或许个人养老金账户和Y份额基金,值得花点时间去了解和考虑。毕竟,为养老所做的每一次规划,都是送给未来自己的一份珍贵礼物。

认知获得感篇——回顾

第1期:什么是个人养老金账户?什么是Y份额基金?

第2期:个人养老金账户价值几何?如何理解开通的必要性?

第3期:为什么说,只靠基本养老金不足以“安享晚年”?

第4期:参与Y份额投资,能享受哪些优惠?究竟能省多少钱?

让每一个当下的选择

都成为未来从容的底气

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。