关于部分债券征收增值税的六问六答

核心观点

长期角度看,国债等利息收入征收增值税可能会导致债市资金向信贷资产、红利等权益资产分流,以及结构上会导致利率债和金融债资金向信用债分流。短期交易层面,我们认为当前政策落地前后对债市或构成小幅利好。

Q1: 公募免税优势会被削弱吗?

本次公告仅针对票息收入征收增值税,公募基金的所得税优势和资本利得增值税优势维持。由于银行自营适用增值税率明显高于资管产品,公告落地后,公募基金的税收优势反而会比原先更加显著,在公募基金简易计税和其他税收优势完全取缔前,银行自营等机构依然会有较强的委外需求,甚至不排除将更多的利率债和金融债诉求委托给公募基金投资。

Q2:各主要券种税后收益分别减少多少?

从税后收益减少角度看,银行自营等法人机构涉及券种收益普遍减少9-14bp,目前资管机构涉及券种收益普遍降低4-7bp,理论上票息越高影响越大,按照同期限券种边际影响大小排序:二级债>普通商金债>政金债>国债>普通信用债。由于所得税占大头,增值税对实际税后收益影响也就在5-15bp,对于各券种利率走势的趋势性影响相对较小。

Q3:短期及长期层面,利率走势会有何影响?

第一,在增值税征收落地前,市场对于老券的抢筹可能带动存量债券利率下行;第二,还需考虑,国债等利息收入征收增值税是否会有其他配套政策出台,比如央行择机重启买卖国债;第三,非银广义资管受到的影响小于银行自营,银行资金可能通过委外的方式流向广义资管,尤其是公募基金,而基金行为模式上相对更加激进,可能还会带动资金流向长端和超长端利率债;第四,受影响债券资产税收收益多数降低5-15bp,负面影响量级上其实不大。

Q4:国债新老券利差变动怎么看?

国债等利息收入征收增值税对当前活跃券定价有短期抢筹的情绪面利好;但是考虑到后续一级定价可能根据二级收益率合理上浮,存量债券影响其实并不大;若后续活跃券切券,盘面上活跃券收益率可能一次性跃升。

Q5:国开债-国债利差变动怎么看?

理论上利差变化很小,主要差异还是所得税差异,国债等利息收入征收增值税前后,机构投资国债和国开债的税率差异仍主要在于对于利息收入的所得税征收上,也即理论差异还是25%。由于机构持仓结构的差异会对总体税率的差异有影响,由于政金债的非法人产品持仓更高,总体税收收益降低幅度可能小于国债。

Q6:信用利差变动怎么看?

主要受信用风险和流动性风险决定,受税收影响较小。

风险提示:关税政策超预期变化;国际局势超预期变化。

作者:覃汉/沈聂萍

全文:5246 字 | 20 分钟阅读

正文

1关于部分债券征收增值税的六问六答

8月8日起,国债等债券利息收入将按照“新老划断”的方式增收增值税。2025年8月2日,财政部、税务总局发文《关于国债等债券利息收入增值税政策的公告》,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

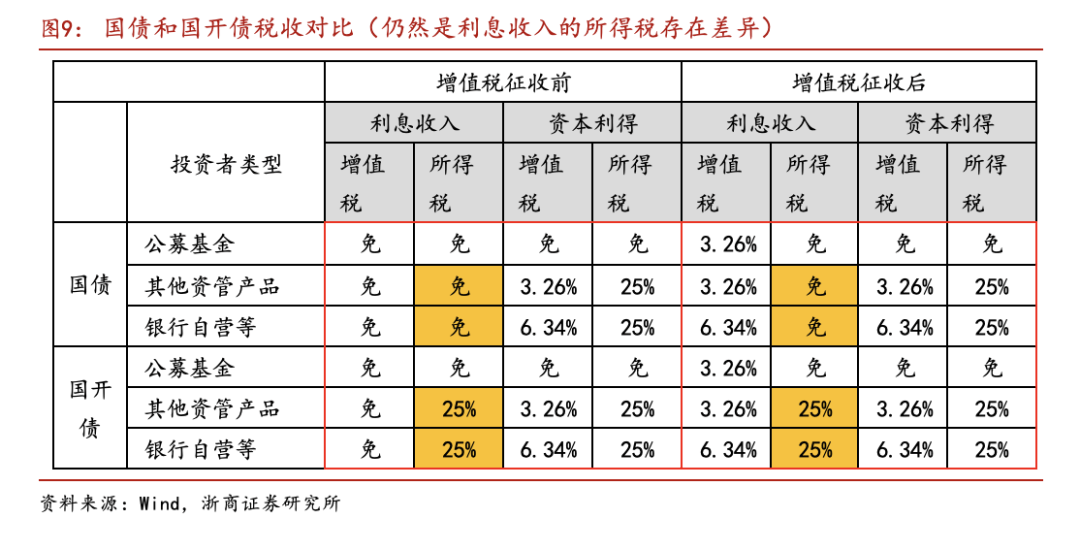

Q1:公募免税优势会被削弱吗?

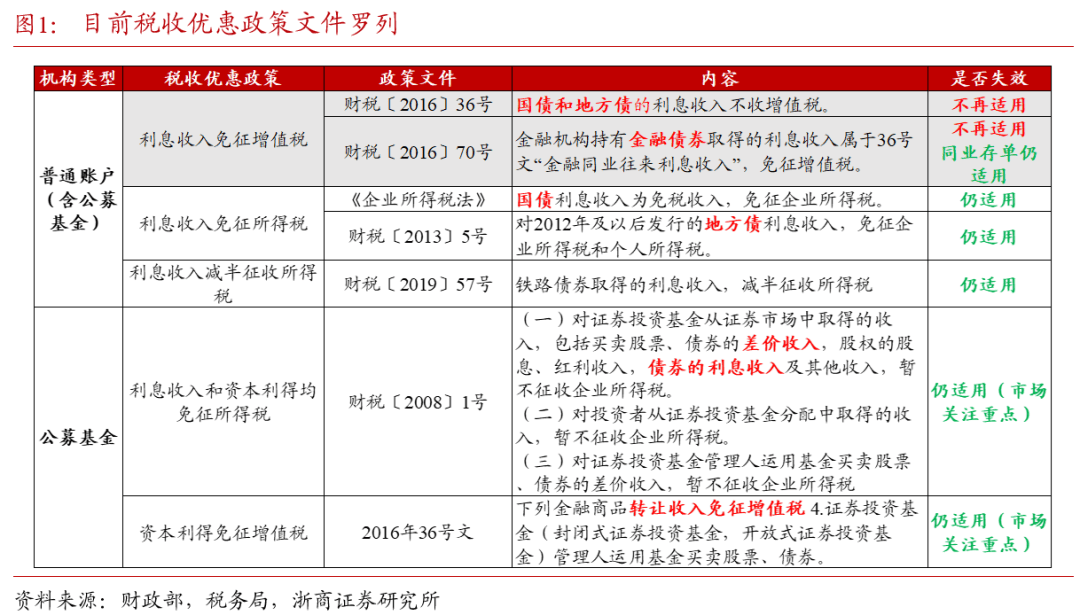

本次公告仅针对票息收入征收增值税,公募基金所得税优势和资本利得增值税优势维持。债券收入分为票息收入和资本利得收入,税收类型分为增值税和所得税,票息收入的所得税以及资本利得收入的两种税在本次公告中均不涉及,也即银行自营等机构投资利率债及金融债等原本高于公募基金31.34%的资本利得税和金融债25%利息收入所得税依然维持。

前期国债等利息收入增值税阶段性减免的政策依据是2016年36号文和70号文,现在这两份文件的相关条款不再适用。2016年36号文《关于全面推开营业税改征增值税试点的通知》中营改增试点过渡政策规定,国债和地方债的利息收入免征增值税;2016年70号文《关于金融机构同业往来等增值税政策的补充通知》补充说明金融机构持有金融债券、同业存单等获得的利息收入均属于“金融同业往来利息收入”,根据36号文也免征增值税。

政策适用方面,(1)券种角度看,对于国债和地方债利息收入的所得税减免依然适用,政府债相比与其他券种依然有较大的税收优势;(2)公募基金角度看,对于公募基金各类收入的所得税减免以及对债券资本利得的增值税减免依然适用。长期角度看,仍需提前绸缪公募基金的税收优势可能结束的问题。

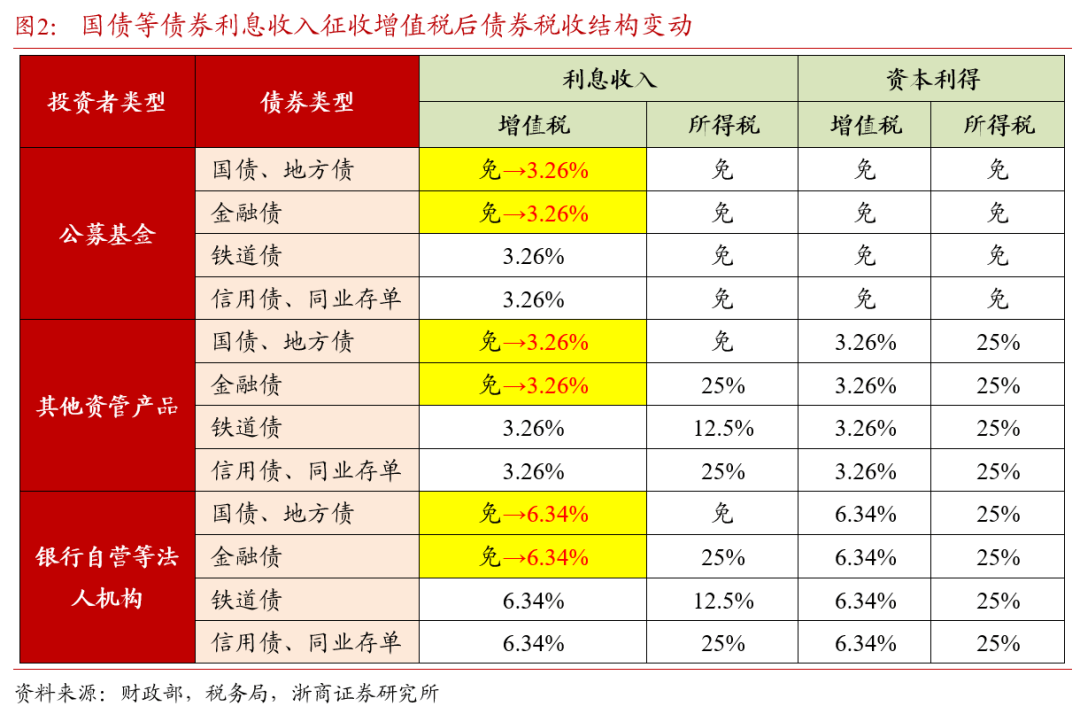

由于银行自营适用增值税率明显高于资管产品,公告落地后,公募基金的税收优势反而会比原先更加显著。由于目前资管产品(包括理财、信托、公募基金等)过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税,且增值税为价外税,因此银行自营适用的增值税率为6.34%(= 1÷106%×6%×112%),资管产品适用的增值税率为3.26%(= 1÷103%×3%×112%);因此,相比于银行自营,公募基金等资管产品反而多增了3.08%(=6.34%-3.26%)的增值税优势。

因此,在公募基金简易计税和其他税收优势完全取缔前,银行自营等机构依然会有较强的委外需求,甚至不排除将更多的利率债和金融债诉求委托给公募基金投资。

Q2:各主要券种税后收益分别减少多少?

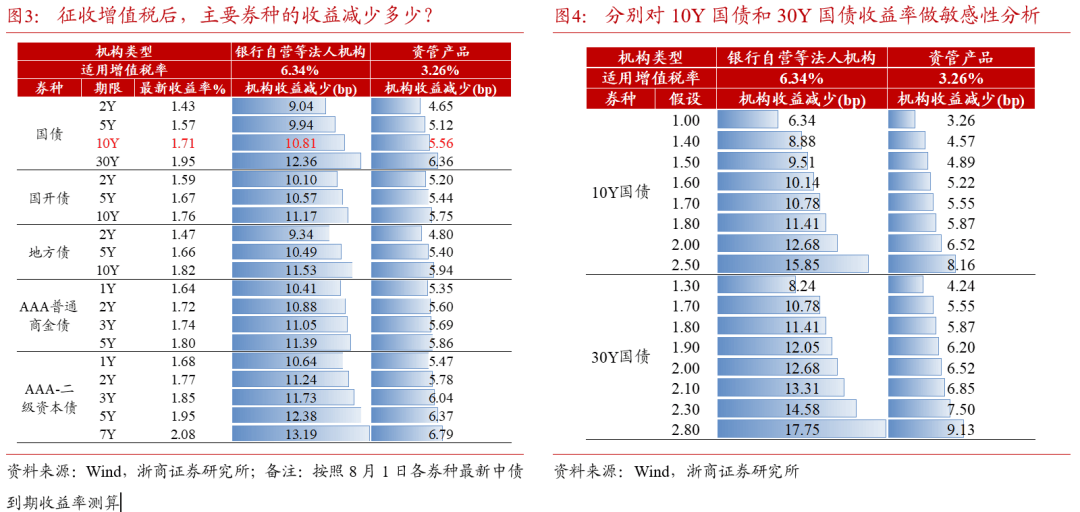

从税后收益减少角度看,银行自营等法人机构涉及券种收益普遍减少9-14bp,目前资管机构涉及券种收益普遍减少4-7bp,理论上票息越高影响越大,按照同期限券种边际影响大小排序:二级债>普通商金债>政金债>国债>普通信用债。根据8月1日最新中债到期收益率测算,以10Y国债为例,银行自营和资管产品的税后收益分别减少10.8bp和5.6bp;以30Y国债为例,银行自营和资管产品的税后收益分别减少12.4bp和6.4bp。

如果分别对10Y国债和30Y国债收益率做敏感性分析,10Y期国债收益率如果在1.5%至1.8%区间震荡,则银行自营税后收益减少9.5bp-11.4bp,资管产品税后收益减少4.9bp-5.9bp;30Y国债收益率如果在1.7%-2.0%区间震荡,则银行自营税后收益减少10.8bp-12.7bp,资管产品税后收益减少5.6bp-6.5bp。

根据测算,由于所得税占大头,增值税对实际税后收益影响也就在5-15bp,对于各券种利率走势的趋势性影响相对较小。

Q3:短期及长期层面,利率走势会有何影响?

长期角度看,国债等利息收入征收增值税可能会导致债市资金向信贷资产、红利等权益资产分流,以及结构上会导致利率债和金融债资金向信用债分流。短期交易层面,我们认为当前政策落地前后对债市或构成小幅利好:

第一,在增值税征收落地前,市场对于老券的抢筹可能带动存量债券利率下行;

第二,还需考虑,国债等利息收入征收增值税是否会有其他配套政策出台,比如央行择机重启买卖国债;

第三,非银广义资管受到的影响小于银行自营,银行资金可能通过委外的方式流向广义资管,尤其是公募基金,而基金行为模式上相对更加激进,可能还会带动资金流向长端和超长端利率债;

第四,经过上文测算,受影响债券资产税收收益多数降低5-15bp,负面影响量级上其实不大。

Q4:国债新老券利差变动怎么看?

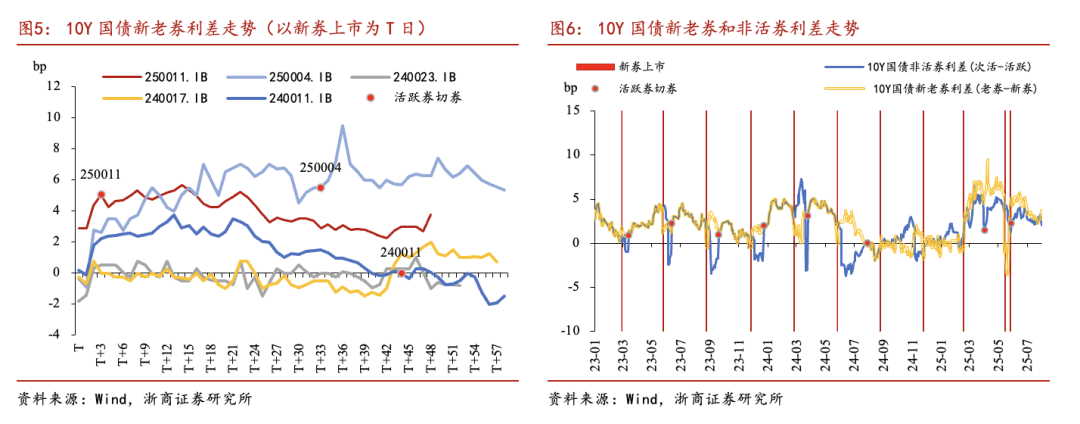

新老券利差方面,国债等利息收入征收增值税对当前活跃券定价有短期抢筹的情绪面利好;但是考虑到后续一级定价可能根据二级收益率合理上浮,存量债券影响其实并不大;若后续活跃券切券,盘面上活跃券收益率可能一次性跃升。

根据国债新老利差变动规律,新老利差变动反映了市场流动性情况。(1)通常看,新券在上市后后流动性会逐渐好于老券,因为有成为活跃券的预期;(2)但市场行情和机构策略也会对新老券利差构成影响,例如2024年下半年以及2025年5-6月,新老券利差和次活券利差均明显走阔。

以10Y国债为例,2025年年初以来,新老国债利差在2-10bp波动;节奏上先上后下,主要反映债市调整时老券流动性变差,利率下行或窄幅震荡时老券关注度和活跃度提升。

利率影响方面,理论上政策利空新券,假设新券发行根据老券定价,新老券均得到合适的定价,那么政策对老券没有影响;但实际上,为了避免新券发行的不确定性,短期会有部分资金抢筹老券,导致老券收益率提前下行。

我们推测,(1)由于利率债以银行持仓为主,10Y国债新券上市时根据二级定价上浮5-10bp为合理定价,新老券利差(老券-新券)可能会倒挂;(2)后续随着利率下行或调整的行情变动,新老券利差依然会灵活浮动;(3)若后续新券流动性提升并切换成新的活跃券,盘面上国债活跃券定价中枢会上移。

展望8月后的政府债发行计划,我们认为有三个时间点可以关注:(1)8月8日,湖北和河北的地方债发行,期限分布上长期和超长期关键期限均有涉及(湖北10年专项债、河北10年一般债、河北30年专项债),可以观察地方债一级市场发行结果;(2)8月14日,3年国债首发,可以作为后续长期国债定价的参考;(3)8月22日,10年和30年国债首发,发行定价结果可能会比较重要。

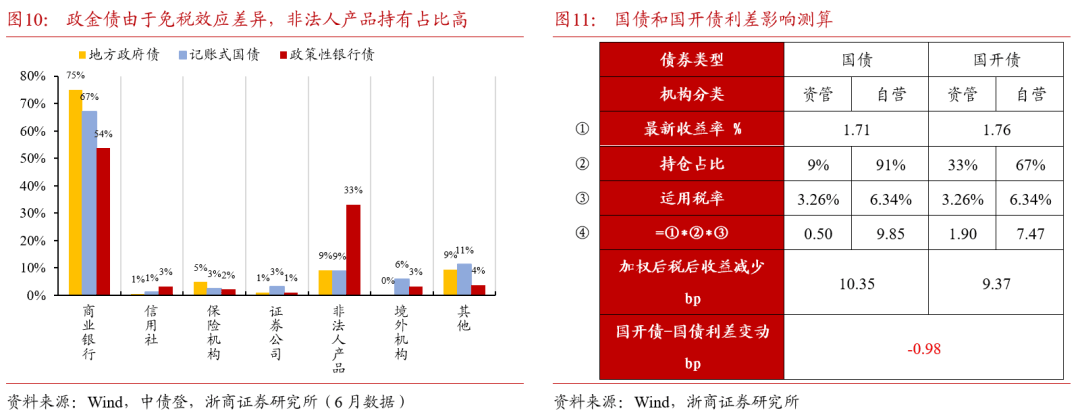

Q5:国开债-国债利差变动怎么看?

政金债-国债利差(隐含税率)方面,理论上利差变化很小。

主要差异还是所得税差异,国债等利息收入征收增值税前后,机构投资国债和国开债的税率差异仍主要在于对于利息收入的所得税征收上,也即理论差异还是25%。

增值税方面,由于原先不同机构投资者利息收入增值税全免,后续资管机构适用简易计税法,税率比自营低,我们认为机构持仓结构的差异会对总体税率的差异有影响,由于政金债的非法人产品持仓更高,总体税收收益降低幅度可能小于国债。

我们假设:①非法人产品全部适用简易计税法,其他机构全部适用一般增值税率;②非法人产品和自营机构占比按照6月中债登托管数据为准,那么国债各机构加权后的收益减少10.35bp,国开债减少9.37bp,国开-国债利差收窄,但收窄幅度不足1bp。

总结来看,本次税收政策变动对于国开-国债利差影响有限。若不考虑后续持仓变动,那么国开-国债利差收窄,但收窄幅度不足1bp;若考虑到后面银行自营等机构也会将国债持仓部分转移至公募基金或其他资管产品,此次征收增值税带来的利差变动可能会更小。

Q6:信用利差变动怎么看?

信用债和商金债利差影响方面,主要受信用风险和流动性风险决定,受税收影响较小。

理论上,由于政金债税后收益降低,信用债-政金债的利差受到税收因素影响会收窄。自营机构和非公募资管角度看,机构投资政府债还有利息收入25%所得税的税收优惠,但是投资普信债和投资商金债、政金债税收因素抹平;公募基金角度看,由于不征收利息收入所得税,所以机构投资利率债、普信债、金融债税收完全抹平。但是,实际银行自营投资会综合考虑资本占用、信用风险等问题,资金很难系统性流向信用债市场;资管产品投资会受到其工具属性以及配置偏好的影响,实际影响有限。

2 风险提示

关税政策超预期变化,导致债券收益率超预期上行或下行;

国际局势超预期变化,导致债券收益率超预期上行或下行。

来源:券商研报精选