【原油月报】基本面趋弱,时间是空头的朋友

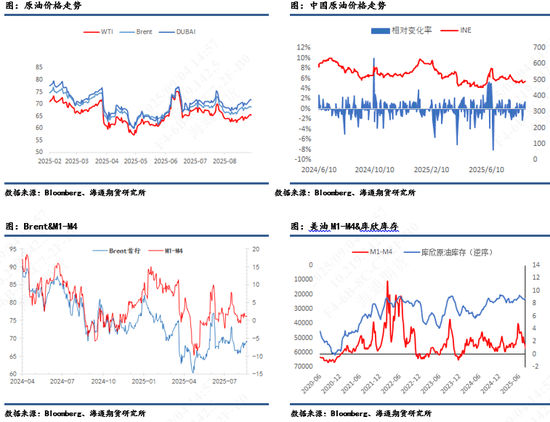

8月国际油价走势偏弱,在月初连续下跌后企稳,整体走势受地缘政治风险、供需基本面博弈及宏观因素多重影响。上旬油价受到多重利空影响:OPEC+宣布9月增产、俄乌停火预期加码以及美国非农数据的大幅下修,布油7连跌,探底回升后又创下月底65美元/桶的低点。下旬由于俄乌谈判未有实质性进展,叠加欧洲柴油市场的走强以及美联储主席鲍威尔的鸽派言论导致开始止跌回升。 截至8月29日,WTI原油主力价格报收64美元/桶,月跌幅7.58%;Brent原油主力价格报收68.1美元/桶,月跌幅6.08%;INE原油期货主力价格报收482.9元/桶,月跌幅9.23%,内盘相对弱于国际油价,主要是由于SC原油价格跟中东OPEC+增产影响直接挂钩,供应压力比WTI和布伦特更大。

俄油仍是近来最重要的边际变量

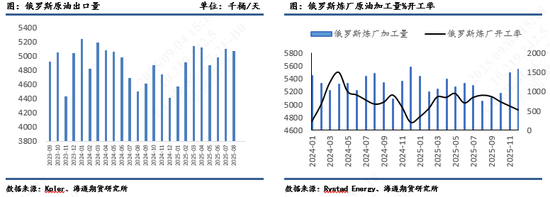

由于美印持续的贸易逆差以及印度大量购买俄罗斯原油,导致目前美国对印度输美商品的关税已翻倍至 50%。在如此高昂的税率下,印度的最终抉择将会影响原油价格的走势。目前为止,印度炼厂仍在以稳定的节奏和规模采购俄罗斯原油,这说明印度暂时顶住了来自美国的压力。因此,油价并未出现大幅上行的趋势,整体仍然承压。根据Kpler数据,8月份海运俄罗斯原油中,约有170万桶/日可能正运往印度。

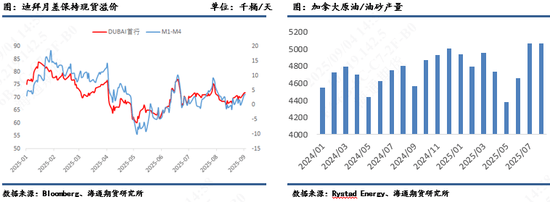

除了俄油买家的危机外,俄罗斯的炼厂也陷入了困境。月初美国与俄罗斯的成功会晤为俄乌停火带来了希望,但后期俄乌的谈判未有实质性进展,反而双方加强了对能源设施的袭击,乌克兰持续发动的无人机袭击使俄罗斯炼油系统受到较为严重的影响。俄罗斯日产能总计超过150万桶的炼油厂受到了袭击影响,这直接导致该月俄罗斯炼厂的原油加工量预计将急剧下降40万至50万桶/日,整体加工量已降至不足500万桶/日,为三年来最低水平,且未来还将有计划内的炼厂检修。这部分在俄罗斯境内无法消化的原油预计将会出口至海外。

自愿减产的量释放后,供应压力愈发沉重

OPEC在8月初再次宣布9月增产54.7万桶/日,那么自4月OPEC决定增产以来至9月份,累计增产幅度达到了246.7万桶/日,完全覆盖甚至超越了2023年7月以来的220万桶/日的自愿减产规模,时间上也比年初规划的提早了整整1年。其背后的动机主要是争夺市场份额、制约美国页岩油以及基于对需求韧性的判断。但实际增产效果会受成员国执行力和产能限制的影响,而非OPEC+国家供应增长放缓的预期也为市场带来变数。

同时,OPEC+的增产兑现率也难以达到协议水平。1)由于仍有补偿性减产的存在,使其抵消了增产能力;2)并非所有成员国都能轻松提高产量。长期投资不足、油田自然衰减以及技术瓶颈等因素,都可能导致其实际产能无法快速提升至目标水平;3)OPEC+缺乏严格的强制约束机制。不过,从数据上来看增产兑现率有上升趋势,年底产量大概率在高位水平,供应过剩压力逐步释放。

重质和中质原油价差走阔

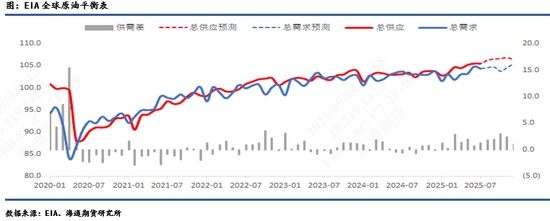

美洲地区重质原油供应在近期有显著增长,墨西哥的maya因炼厂的停摆导致出口了国内无法消化的产量;同时,加拿大油砂产量持续走高,或在Q4创下新高。然而在OPEC+增产的压力下,中质含硫油不仅绝对价格仍然坚挺,迪拜月差也保持着溢价的强结构。这主要是由于地缘政治的不确定性导致。由于美国对印度高税率的收取以及威胁俄乌谈判失败将再次开启制裁等行为导致中东地区吸引买家增加采购量。但是我们预计9月份中质含硫油或将走弱,而沙特10月份的OSP至关重要。

后市展望

由于旺季进入尾声,消费端支撑减弱叠加OPEC+供应压力的逐步释放,市场终会定价越来越弱的基本面。但是基于美国、俄罗斯、乌克兰三方的不确定性以及目前市场预计美联储大概率在9月会进行降息,所以短期内的潜在下行空间受到制约。从中长期看,供应过剩导致的库存增长绝对是制衡油价的重要因素,但若油价在绝对低位也会增加需求,如全球SPR的买入、原油产量(特别是美油)的难以增长等因素。同时,重大的影响油市的地缘热点也会引爆油市,但一般情况下影响偏短期(如伊以冲突)。后续需要关注OPEC+会议释放还会继续释放166万桶的第二层减产、沙特10月OSP官价的公布、俄乌进展以及美联储降息路径。目前而言,时间是空头的朋友,但时机和节奏的把握将是制胜的关键。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com