原创 黄金新高后,指数反弹能否持续?揭秘市场韧性下的投资机会

【盘面分析】

A股市场有一个特点就是“保卫战”,3600点保卫战、3700点保卫战、3800点保卫战、3900点保卫战等等,你突然会发现今年行情就是“保卫战行情”,每上100点都很艰难,这与去年924的“牛犇”行情是决然不同的。骑牛看熊认为目前已经进入到牛市后期阶段,一些个股已经提前下行跌回原点,1元股的数量开始增多,再加上一些高位股的股东开始大幅度抛售,特别是中美问题再度“升级”,现在做盘的难度会比之前难很多。现阶段还是谨慎为上,等待调整结束后的新机会,现在最大的利好是:“机构高位还没有大幅度减仓!你还可以扛一下!”

骑牛看熊发现进入10 月,美国政府时隔7 年后再度陷入停摆危机,而美国两党依旧在预算问题上僵持,目前尚未看到解决迹象,此举将进一步引发市场对于美元信用和美国主权债务稳定性的普遍担忧,带动资本流入黄金市场;其次,10 月29 日美联储将再度召开议息会议,根据CME FedWatch 公布的数据显示,美联储再度降息25个基点的概率已经上行至95.7%,基准利率水平的走低将降低持有黄金的机会成本,带动金价上行。我国央行披露最新储备资产结构,9 月持有黄金储备7406 万盎司,规模较8 月增加4 万盎司,已是连续11 月增加黄金储备,体现我国央行对于金价易涨难跌的判断。

三大指数集体低开,两市开盘红盘个股千余只,题材板块方面保险、通信设备、光伏设备等板块表现较强,风电设备、林业、水泥、钢铁等板块表现较差。中东局势动荡等因素叠加,显著提升了黄金的避险吸引力。市场信心受挫:持续的美国政府停摆事件,引发了人们对政治和体制风险的担忧,“恐惧与贪婪指数”呈现稳定的下降趋势,正逼近50 点水平,逐渐接近“恐惧”区间。美联储降息预期持续强化。降息概率高企:根据CME 联储观察工具的数据,在10 月29 日会议上再度降息25 个基点的概率仍高达95%。

充电桩概念高开,奥特迅竞价涨停,和顺电气、通达股份等多股5%高开,印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025-2027年)》。方案提出到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的增长。军工概念活跃,成飞系方向领涨,成飞集成涨停,利君股份、中航成飞等纷纷跟涨,据环球网援引印尼安塔拉通讯社、《雅加达环球报》报道,印尼国防部长沙夫里周三(15日)确认,该国将采购中国歼-10战斗机。

锂电池概念异动拉升,电解液方向领涨,天际股份走出9天6板,天赐材料、多氟多等纷纷跟涨,Mysteel数据显示,自9月16日起,六氟磷酸锂一改此前的横盘态势,价格开始上涨,从当日的56800元/吨一路攀升至10月13日的68800元/吨,增幅达21.13%。存储芯片概念股再度走强,德明利涨停,佰维存储、江波龙等纷纷跟涨,据报道过去半年全球存储芯片价格持续上涨,CFM闪存市场发布2025年Q4存储市场展望报告。报告指出,预计四季度,服务器eSSD涨幅将达到10%以上,DDR5 RDIMM价格涨幅约10%~15%。

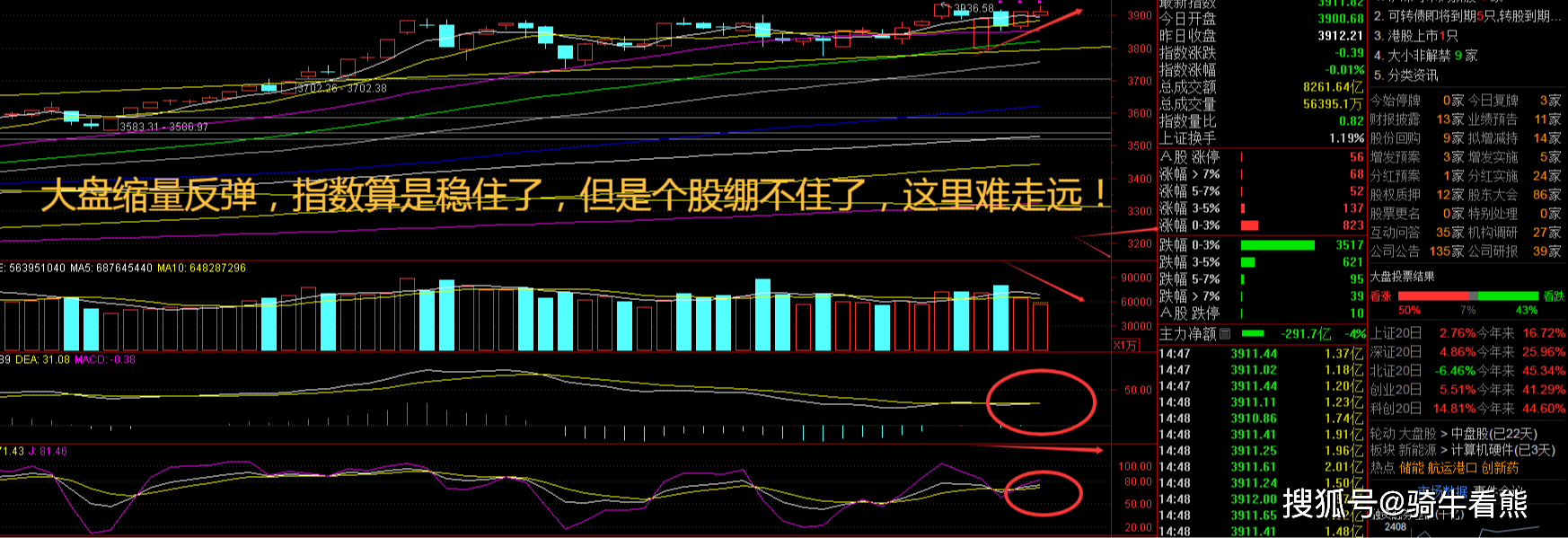

大盘:

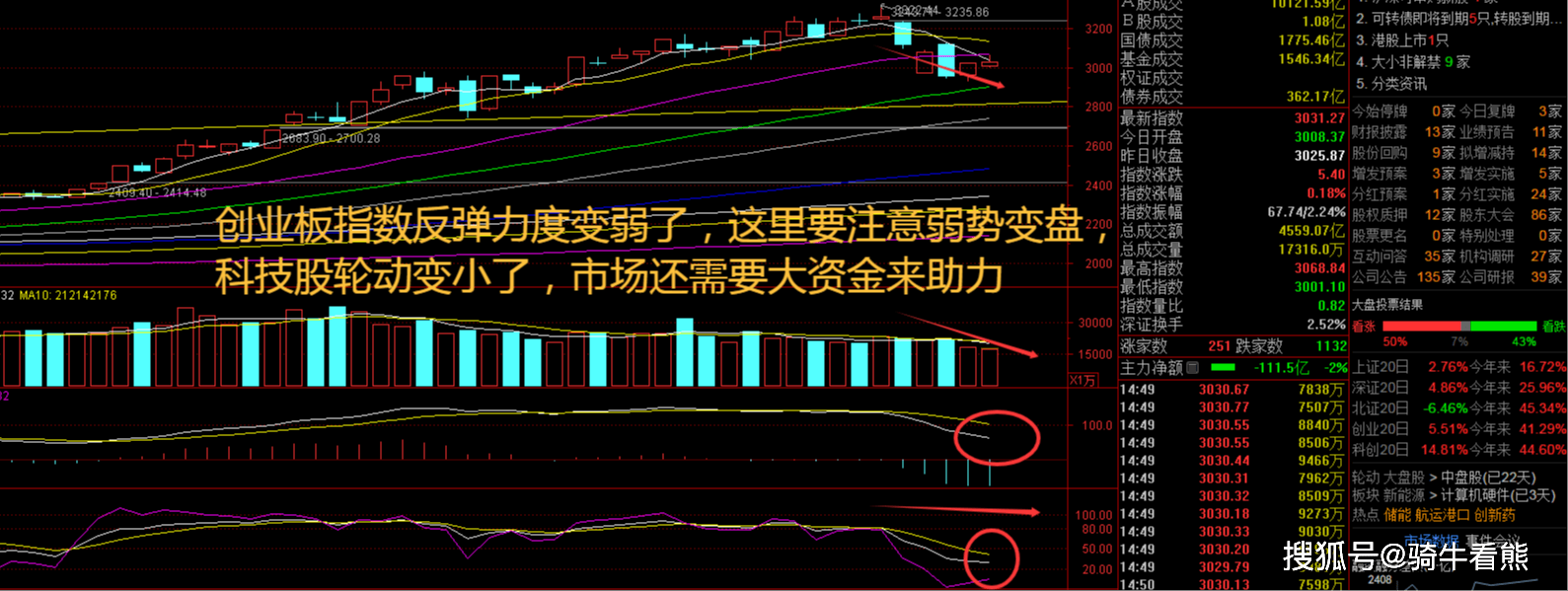

创业板:

【大盘预判】

上证指数周四出现了缩量上涨,连续2日缩量站上3900点,说明主力资金护盘明显,但是跟风资金较少,出现了明显指数翻红,个股多数下跌的走势。Wind数据显示,截至三季度末,北向资金持有A股市值2.58万亿元,分别较今年二季度末、一季度末增长12.9%、15.59%。这也是北向资金对A股持仓市值连续第三个季度增长,今年前三个季度,北向资金持仓市值累计增加逾3400亿元。接下来注意上证指数能否在3930点之上稳住。

创业板指数周四再度冲击5日线,有止跌反弹的迹象,但是上攻板块出现明显变化,机构资金想要走出新出路,可惜没有合力,现在变成了单兵作战自己玩的局面。近期披露的上市公司公告显示,多位知名基金经理看好“反内卷”概念股,加码了华新水泥、旗滨集团等公司。与此同时,机构最新调研情况显示,受益于“反内卷”政策的标的备受青睐。接下来注意创业板指数能否在3060点之上稳住。

【淘金计划】

近期,A股市场走势震荡,富达、安联、联博、景顺等外资巨头纷纷发声,传递出看多A股市场的积极信号。他们认为,A股市场的短期调整为长期布局提供了良机。从具体方向看,科技股仍为A股市场未来重要的投资主线之一。进入10月,多家上市公司发布新一轮回购计划。据统计,国庆中秋长假后,已有中远海控、奥比中光、九安医疗、中工国际等10多家上市公司发布回购股份相关公告,用真金白银持续向市场传递积极信号,为市场注入信心。今年以来创业板收益表现亮眼,高于主流宽基,拉长时间看,创业板指年化收益和夏普比也有不错的表现。

题材板块中的保险、通信设备、煤炭开采等概念是资金净流入的主要参与板块,林业、风电设备、水泥等概念是资金净流出相对较大的板块。骑牛看熊发现美国政府停摆与关税扰动再起,黄金避险需求提升。10 月1 日公布的美国小非农录得-3.2 万人,大幅低于预期的5 万人,大非农数据则因政府停摆暂停公布,不及预期的小非农数据再度强化了市场的降息预期,进一步利好金价。在避险需求与流动性宽松双重因素加持下,黄金或将继续上涨。

预计受避险情绪的影响,黄金价格会继续维持强势。而中长期内,有三方面因素继续推动黄金价格中枢上移。

其一,全球央行持续购买黄金对冲美元信用风险。当前美国政府债台高筑,根据BIS 的数据,2019 年起美国政府杠杆率就突破100%,目前杠杆率为107.7%。美国当局可以利用美元国际货币地位向全球征收铸币税,通过美元贬值降低其实际债务负担。疫情以来,美元指数已从高点贬值12.8%。尤其是近年来全球经济碎片化,美元信用进一步冲击。因此,疫情以来,全球央行累计净买入黄金4340.3 吨,目前黄金外汇储备中的占比已经22.37%,过去一年时间内提高了5 个百分点左右。这其实是布雷顿森林体系崩溃后,黄金货币属性被重新激活的结果。

其二,全球黄金ETF 由黄金净卖出方转为净买入方。随着黄金价格的持续上涨,全球黄金ETF 也改变了黄金的买卖行为。从24 年3 季度起,全球黄金ETF 也开始买入黄金。去年3 季度至今年2 季度,全球黄金ETF 和全球央行合计净买入黄金1490.01 吨,相当于过去5 年全球央行净买入黄金规模的34.3%。黄金需求进一步提高。

其三,在疫情之前,主导黄金价格的主要因素还是全球美元流动性,即黄金的金融属性。1980 年以来的美联储降息周期中,美元价格普遍上涨,黄金价格往往与美债收益率和美元指数呈现负相关关系。目前,市场预期今年美联储还有两次降息,全年供给降息75bp。明年,美联储主席换人后,降息幅度存在高于当前利率点阵图所反映的情况。也就是说,未来黄金价格至少是两轮驱动,即货币属性和金融属性共同驱动。

并且,逆全球化导致全球局势更加复杂多变且难以预测。反内卷政策将扭转我国价格负增长的局面,这有望结束我国通过贸易渠道向全球输入价格下行压力。总之,无论从抗通胀、避风险等短期价格决定因素,还是从货币和金融等长期价格决定因素,预计黄金价格有望在未来继续创新高。