港股收评:恒生指数跌0.34%!芯片股、黄金股走强,保险股低迷

11月28日,港股三大指数涨跌不一,恒生指数、国企指数分别下跌0.34%及0.38%,恒生科技指数微涨0.02%。

盘面上,权重科技股涨跌不一,百度集团、阿里巴巴、京东集团小幅上涨,小米、网易、快手微跌,美团跌超1%;半导体、芯片股走强,华虹半导体涨超2%;锂电池股上涨,洪桥集团涨超4%;美联储12月降息预期升温,黄金股涨幅扩大,中国黄金国际涨超5%;机器人概念股活跃,广汽集团涨超16%;光伏太阳能股、航天航空与国防、风电股、濠赌股、铜业股、建材水泥股等上涨。

另一方面,保险股、内银股等金融股下挫,中国人保跌超3%;煤炭股、石油股、内房股、医药外包概念、纸业股等下跌。

具体来看:

权重科技股涨跌不一,百度集团、阿里巴巴、京东集团小幅上涨,腾讯控股收平,小米、网易、快手微跌,美团跌超1%。

半导体、芯片股走强,华虹半导体涨超2%,中电华大科技、硬蛋创新、英诺赛科、中芯国际等跟涨。

消息面上,DIGITIMES最新研究报告指出,2025年全球晶圆代工营收可望达1994亿美元,同比增长超25%,2025~2030年年复合成长率(CAGR)将达14.3%,成为半导体产业景气最重要的推进器。

锂电池股上涨,洪桥集团涨超4%,天齐锂业、赣锋锂业、中创新航、理士国际、比亚迪股份、宁德时代等跟涨。

消息面上,根据百川盈孚数据,电池级EC从周初的5200元/吨上涨13.5%至5900元/吨,本月已累计上涨25%。此外,广汽集团已建成全国首条大容量全固态电池产线,在行业内率先具备了60安时以上车规级全固态电池的批量量产条件。

黄金股涨幅扩大,中国黄金国际涨超5%,灵宝黄金、潼关黄金、赤峰黄金、招金矿业、紫金黄金国际等跟涨。

消息面上,受美联储12月降息预期升温,COMEX黄金刚刚重返4200美元关口。美联储官员的一系列讲话以及延迟公布的经济数据,都支持了降息预期,12月降息25个基点的概率超过80%,而利率下降时通常有利于黄金资产。

机器人概念股活跃,广汽集团涨超16%,越疆、速腾聚创、地平线机器人-W、优必选、华虹半导体、三花智控、力劲科技、微创机器人-B等跟涨。

消息面上,优必选11月28日中标江西九江市人形机器人数据采集与训练中心项目,中标金额为1.43亿元。小米集团创始人、董事长雷军预计,未来5年,人形机器人将大面积在小米工厂上岗,“这还只是第一步,家庭对人形机器人的需求更大、要求更高,市场也更大”。

光伏太阳能股走高,山高新能源涨超11%,协鑫新能源、凯盛新能、阳光能源、信义能源、信义光能、福耀玻璃等跟涨。

国家能源局指出,2025年1-10月,我国可再生能源装机规模、发电量稳步提升、实现新突破,可再生能源新增装机3.32亿千瓦,总装机达到22.2亿千瓦,占全国总装机容量近六成;发电量3.21万亿千瓦时,约占全国总发电量的四成,超过同期第三产业用电量与城乡居民生活用电量之和。

保险股下挫,中国人民保险集团跌超3%,中国太平、中国财险、中国人寿、友邦保险、新华保险等跟跌。

煤炭股走低,兖矿能源、中国神华、首钢资源、充煤澳大利亚、中煤能源纷纷下跌。

个股方面:

中国电容器薄膜制造商海伟股份今日首日在港挂牌上市,大跌近23%至11港元,市值跌破18亿港元。

海伟股份专注于电容器基膜、金属化膜等电子新材料的研发与生产,产品主要应用于新能源汽车、新能源电力系统等领域。此次IPO定价14.28港元,公开发售部分超额认购5425倍,认购一手200股,中签率1%。公司集资净额约4.52亿港元,用于进一步扩大产能;提升研发能力;用于销售及营销活动;及用作营运资金。

拨康视云-B涨超14%,近6日连涨超70%,股价站上8港元大关,市值69.93亿港元。

消息上,拨康视云-B日前公告,获日本及欧洲两项专利,用于核心产品CBT-009延缓近视及眼部疾病治疗。预计集团将能够与大型制药公司开展合作,就在日本及欧洲(CBT-009的关键高端市场)生产、开发及分销CBT-009建立许可安排。有关合作及许可安排预期将提升并加速CBT-009的全球商业化潜力。

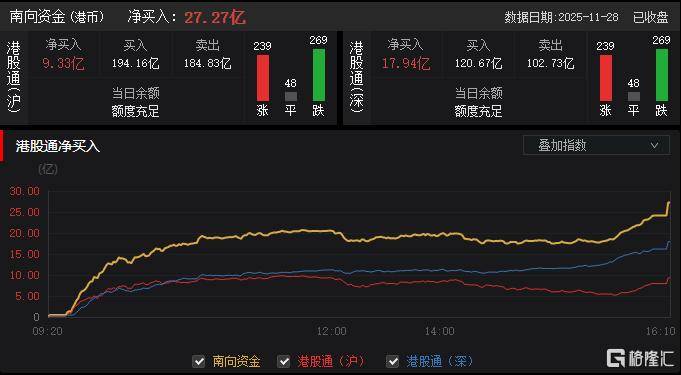

今日,南向资金净买入27.27亿港元,其中港股通(沪)净买入9.33亿港元,港股通(深)净买入17.94亿港元。

展望后市,招商证券认为,港股近期出现超调,主要是受到美股市场的影响,“降息预期分歧+AI泡沫论”传导蔓延,使得恒生科技整体跌幅接近美股的二、三线AI标的(主要为算力租赁等受到空头攻击较多的领域),我们认为这种超跌不会持续,随着降息预期逐渐明朗、AI泡沫疑云不断厘清,估值处于低位的港股有望率先反弹。