基金研究周报:沪指15连阳,权益基金大幅走强(1.5-1.9)

一周摘要

市场概况:上周 A股市场整体呈现强劲上涨态势,上证指数上涨3.82%,录下15连阳,市场成交额显著放大。成长风格表现尤为突出,科创50指数以9.80%的涨幅领涨各大宽基指数,中证500、中证1000及万得双创指数也均录得7%以上的强劲表现,显示科技与中小盘成长板块成为市场主要驱动力。相比之下,大盘价值板块涨幅相对温和,中证红利指数仅微涨1.61%,凸显市场结构性分化持续。整体来看,本周市场由成长与中小盘主导,流动性充裕背景下风险偏好显著提升。

行业板块:上周万得一级行业普涨,通讯服务领涨 12.04%,受益于5G与数字经济发展;受老龄化与创新驱动,医疗保健上涨7.64%。金融涨幅最小,上涨0.41%,受利率与监管影响。市场整体偏好科技成长,传统行业相对滞后。

基金发行:上周合计发行 11只,其中股票型基金发行5只,混合型基金发行2只,债券型基金发行1只,FOF型基金发行3只,总发行份额81.91亿份。

基金表现:上 周万得全基指数上涨2.65%,其中普通股票型基金指数涨5.26%,偏股混合型基金指数涨4.79%,债券型基金指数微涨0.28%,权益类基金表现强劲,债基稳中有升。

一周市场

01

全球大类资产回顾

上周全球权益市场整体走强,美国三大股指齐升,道指涨2.32%、标普500涨1.57%、纳指涨1.88%,欧洲市场亦表现稳健,德国DAX涨2.94%、法国CAC40涨2.04%、英国富时100涨1.74%,亚洲市场中日经225涨3.18%、韩国综合指数大涨6.42%,但恒生指数微跌0.41%,印度SENSEX30重挫2.55%。

商品市场分化显著,原油与工业金属强势,布油涨3.74%、铜涨4.24%、铝涨4.00%、铁矿涨3.17%,焦煤以7.17%领涨,而天然气暴跌13.18%、波罗的海干散货指数大跌10.31%,凸显能源需求结构与航运疲软压力。黄金大涨4.36%,白银飙升12.36%,反映避险情绪升温。

美元指数上涨约7%升至99.14,受美国对委内瑞拉军事行动引发避险情绪推动,以及美联储官员鹰派言论、强劲非农数据及欧元区疲软支撑。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

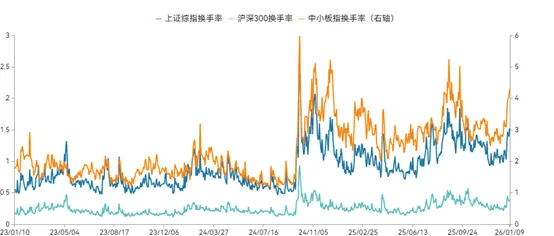

上周A股市场情绪显著回暖,做多情绪高涨。上证指数录下15连阳,成交明显放量。南下资金持续净流入293亿元,显示跨市场配置需求。融资余额突破2.6万亿元,创历史新高。

图表3:权益市场情绪跟踪

数据来源:Wind

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

上周万得一级行业普涨,通讯服务领涨12.04%,受益于5G与数字经济发展;受老龄化与创新驱动,医疗保健上涨7.64%。金融涨幅最小,上涨0.41%,受利率与监管影响。市场整体偏好科技成长,传统行业相对滞后。

图表4:Wind一级行业指数表现

数据来源:Wind

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点,对于估值分布来说,可以简单理解为 “当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

债市承压,收益率曲线抬升,10年期与30年期国债期货分别下跌0.06%、0.46%,受开年政府债供给担忧、资金面边际收敛影响。

图表5:代表性债券收益率跟踪

数据来源:Wind

04

基金发行

上周合计发行11只,其中股票型基金发行5只,混合型基金发行2只,债券型基金发行1只,FOF型基金发行3只,总发行份额81.91亿份。

图表6:公募基金市场发行情况

数据来源:Wind