原创 闪迪股价暴跌,空头喊供应紧张,周期峰值将至?

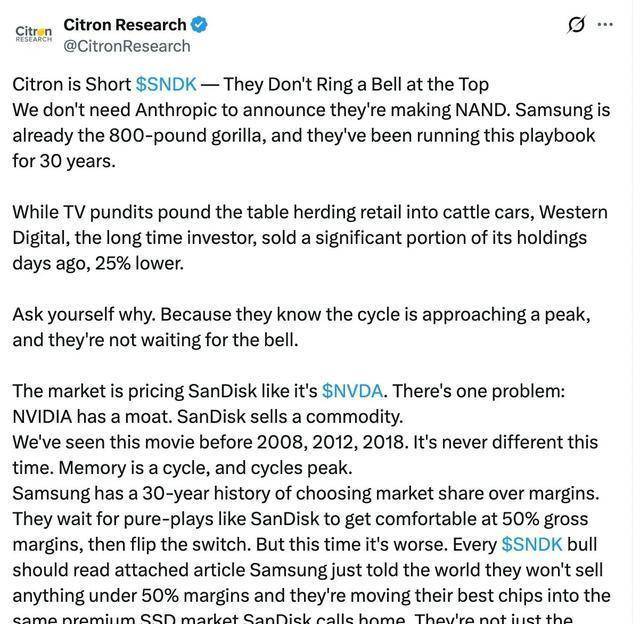

周二美东,香橼(Citron Research)在社交平台一针见血地发帖,称市场对闪迪(SanDisk)的定价逻辑存在根本性错误,称当前所谓的存储芯片供应紧张是“海市蜃楼”,周期顶部近在咫尺,帖子甫出,闪迪(SNDK)盘中先后经历跳水与反弹,日内波动剧烈,最终收跌约4.2%,这既是市场情绪的直接反应,也是对估值泡沫的一记警钟。

第一条三星那只“800磅大猩猩”不是空穴来风,三星有长期以市场换份额的策略——这不是新的指控,而是经营逻辑的延续,历史上多次出现类似格局,等到对手毛利高居不下时,大量投产、以量压价,商业世界里这叫“先发优势 资本化扩张”,香橼说三星不再仅是容量巨头,还要把自家最先进芯片送进高端SSD市场,换句话说,技术与规模双重压制正在进行中,这对像闪迪这样的纯存储厂商不是小打小闹,而是系统性风险。

第三条周期见顶的历史规律并非危言耸听,2008、2012、2018都有前车之鉴,存储行业是典型的资本与产能驱动型周期,良率瓶颈会制造短期紧张,但瓶颈一旦过去,巨量产能便会像洪水决堤般涌入,香橼警告,目前有相当于2018年峰值两倍的产能在待命,一旦释放,供需天平将被迅速推翻,价格与利润的倒挂会是突然而致命的。

来点犀利的把闪迪当成英伟达来估值,是投资界的集体幻觉,英伟达的护城河是算法、生态、客户黏性,而闪迪靠的是制程、产能与成本控制,这种商业模型的不同决定了估值乘数不应相同,做多者必须为溢价买单,做空者则在赌溢价回归常态,谁对谁错,要看市场供需和竞争者策略的实际演绎。

但我也不愿只唱空头的调子,事实是AI带来的存储需求确有实质拉动,高性能SSD、企业级存储成长快速,很多企业因此受益,这不是幻觉,而是长期技术迭代的必然结果,只是问题在于节奏与能见度——市场常把不确定的未来收益贴现成今天的高价,折价率一变,估值便崩。

那么,对投资者和产业方,该如何应对?第一,情景化思考,要把“最好、最差、中性”三种情境摆到桌面上,别只看故事而忘了概率,第二,关注护城河的实质——若企业依赖的是可替代的商品化技术,你的溢价要打折,反之若有长期客户锁定与技术封锁,溢价有理由,第三,监管与产业链层面应有前瞻性的产能监测,政府与企业都应警惕“产能跳跃式释放”带来的冲击,避免一波繁荣后一波洗牌影响就业与投资稳定。

对国内产业来说,这件事也有启示,国产存储厂商要做的不是追逐短期价格,而是构建长期竞争力——稳定的供应链、可持续的研发投入和与客户的深度绑定,若只靠行情驱动扩张,终将被更大的玩家以成本与规模击倒,这既是商业常识,也是历史教训。

得回到最初的问题这是泡沫破裂的前夜,还是理性回归的前奏?答案并非香橼一句话或一张卖空报告能给出,它依赖于产能释放的时点、三星与其他巨头的战略选择、以及市场对未来需求的重新定价,我们应该做的是把情绪剔除,把不确定性量化,而不是被表象牵着走,因为今天的欢呼可以很快成为明日的哀叹,投资者需问自己三个简单的问题你是为了故事买单,还是为可持续的现金流付费,这个区别,决定了你是要当观众,还是要保命。

这场戏还没落幕,但高潮已现,观众可以鼓掌,也会有人起身离场,留给我们的,是在喧嚣之后,用更冷静的眼睛去看清什么是真正的价值。