多只创业板人工智能ETF周涨超6%丨ETF基金周报

一、证券市场回顾

南财金融终端数据显示,上周(6月3日-6月6日,下同),上证综指周内上涨1.13%,收于3385.36点,最高3391.45点;深证成指周内上涨1.42%,收于10183.7点,最高10223.56点;创业板指周内上涨2.32%,收于2039.44点,最高2053.56点。在全球市场中,大部分主要指数上涨。纳斯达克综指上涨2.18%,道琼斯工业指数上涨1.17%,标普500上涨1.5%。亚太地区,恒生指数上涨2.16%,日经225指数下跌0.59%。

二、ETF市场表现1、股票型ETF整体市场表现

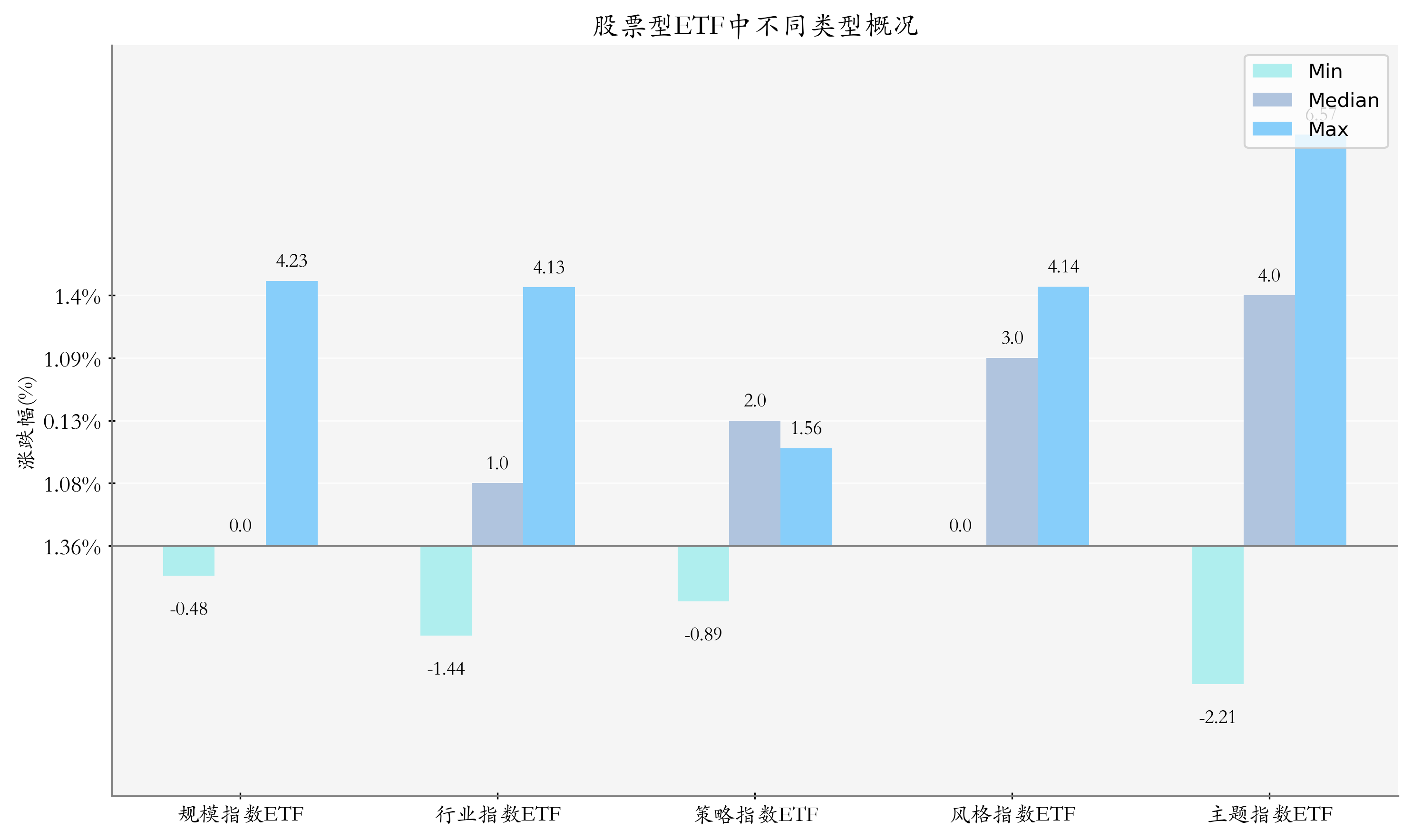

上周股票型ETF周度收益率中位数为1.16%%。其中按照不同分类,规模指数ETF中海富通中证2000增强策略ETF周度收益率最高,为4.23%;行业指数ETF中南方中证500信息技术指数ETF周度收益率最高,为4.13%;策略指数ETF中华夏创业板低波价值ETF周度收益率最高,为1.56%;风格指数ETF中广发上证科创板成长ETF周度收益率最高,为4.14%;主题指数ETF中华宝创业板人工智能ETF周度收益率最高,为6.57%。

2、股票型ETF涨跌幅排行

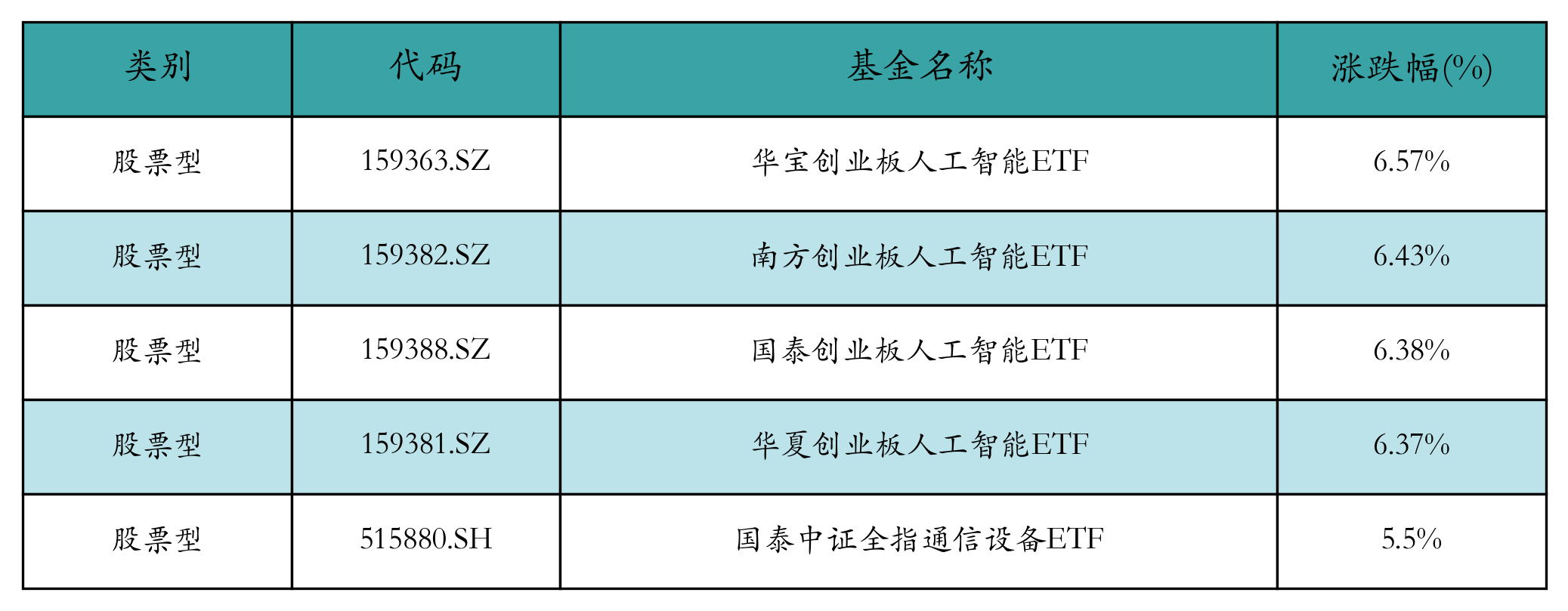

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:华宝创业板人工智能ETF(6.57%)、南方创业板人工智能ETF(6.43%)、国泰创业板人工智能ETF(6.38%)、华夏创业板人工智能ETF(6.37%)、国泰中证全指通信设备ETF(5.5%)。详情见下表:

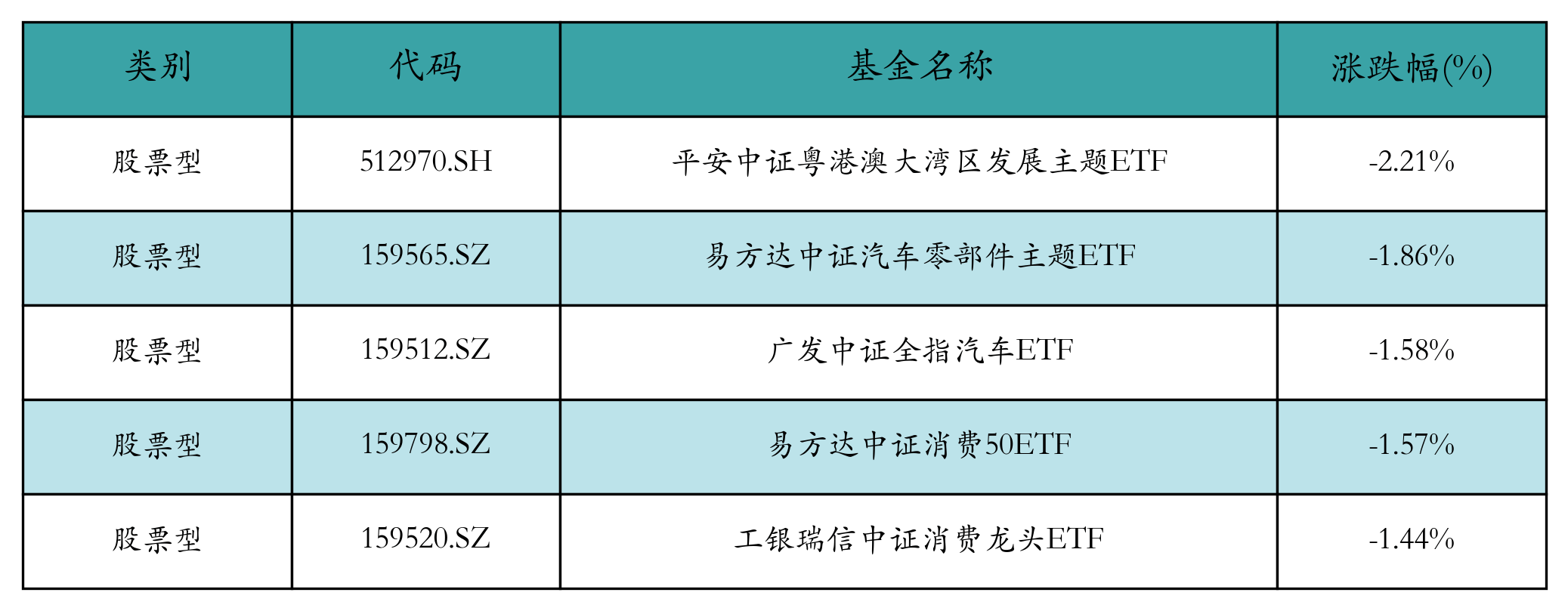

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:平安中证粤港澳大湾区发展主题ETF(-2.21%)、易方达中证汽车零部件主题ETF(-1.86%)、广发中证全指汽车ETF(-1.58%)、易方达中证消费50ETF(-1.57%)、工银瑞信中证消费龙头ETF(-1.44%)。详情见下表:

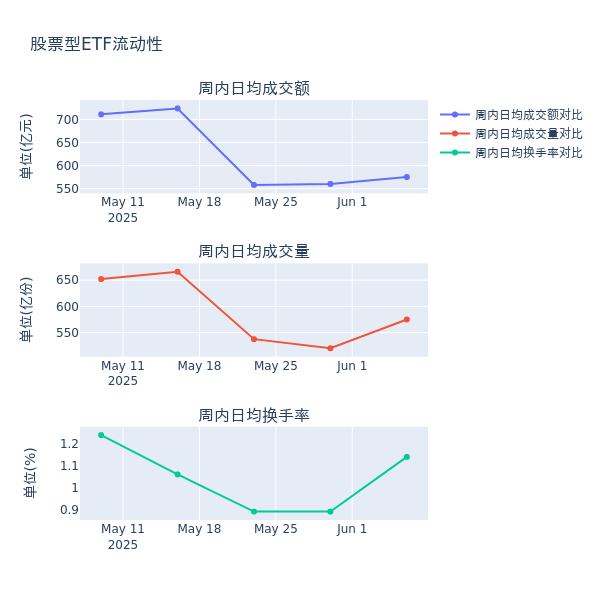

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加2.7%,日均成交量增加10.6%,换手率增加0.25%。

4、股票型ETF资金流向

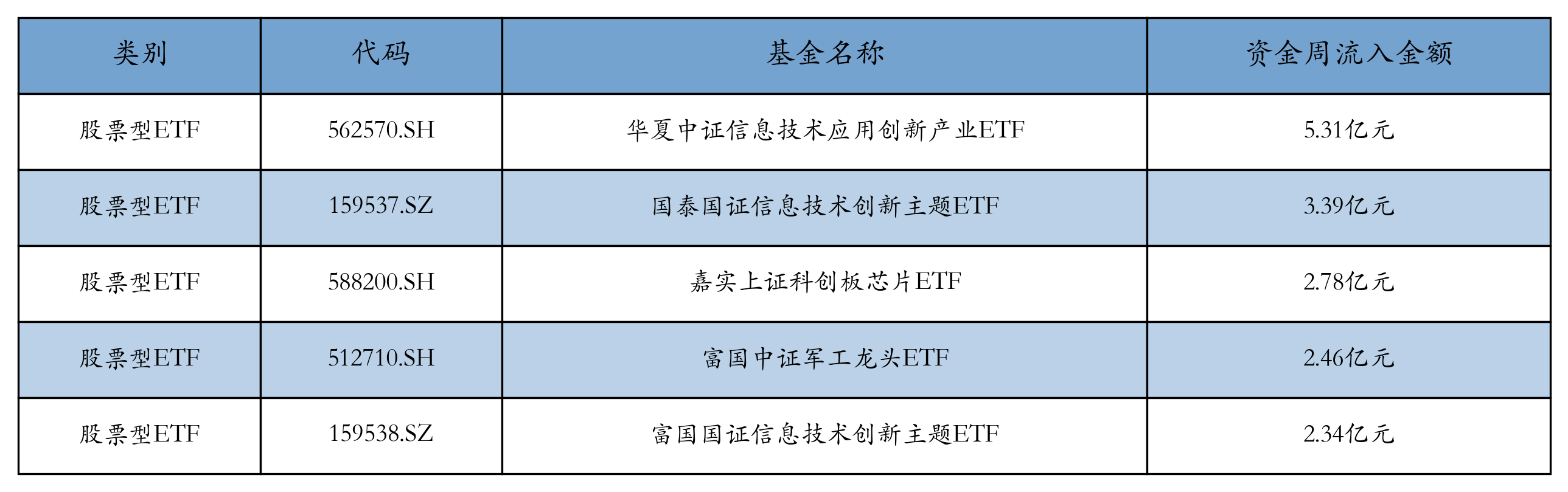

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华夏中证信息技术应用创新产业ETF(流入5.31亿元)、国泰国证信息技术创新主题ETF(流入3.39亿元)、嘉实上证科创板芯片ETF(流入2.78亿元)、富国中证军工龙头ETF(流入2.46亿元)、富国国证信息技术创新主题ETF(流入2.34亿元)。详情见下表:

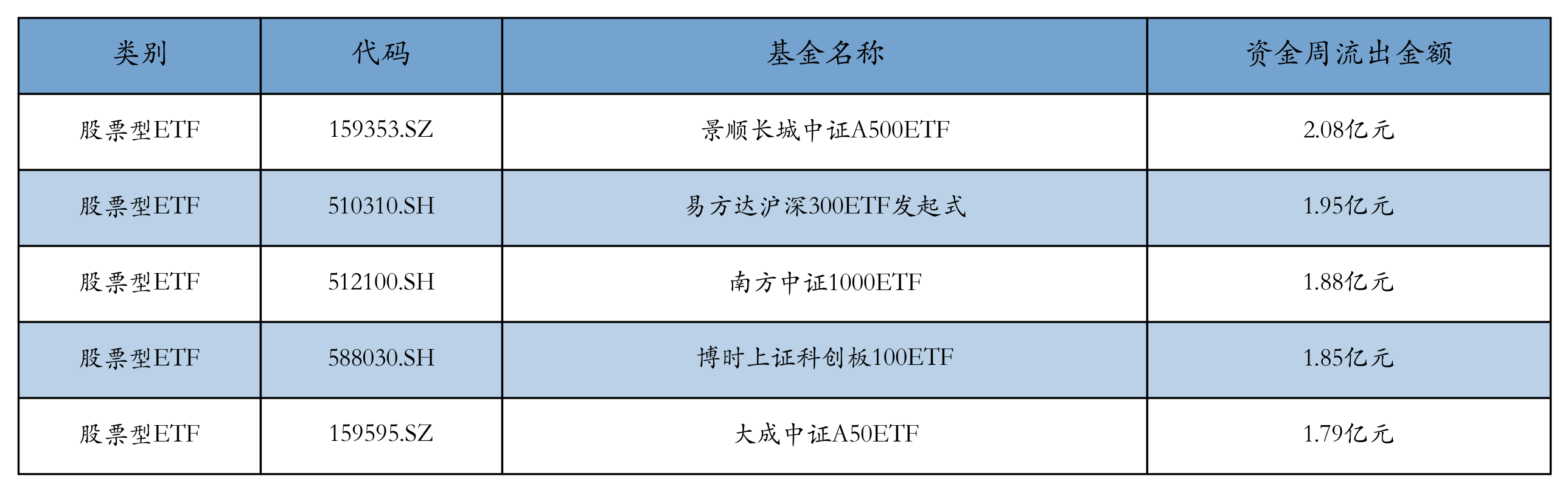

上周股票型ETF资金流出最多的5支ETF及其流出金额分别为:景顺长城中证A500ETF(流出2.08亿元)、易方达沪深300ETF发起式(流出1.95亿元)、南方中证1000ETF(流出1.88亿元)、博时上证科创板100ETF(流出1.85亿元)、大成中证A50ETF(流出1.79亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的412.208亿元下降至407.357亿元,融券余量由前一周的20.558亿份提升至21.359亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为4.77亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.14亿份。

四、ETF存量市场情况

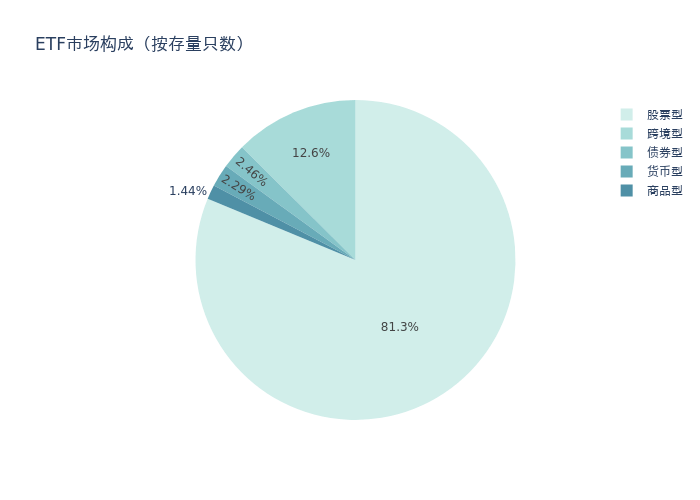

上周市场上存量ETF共计1179只,其中股票型ETF958只,债券型ETF29只,货币型ETF27只,商品型ETF17只,跨境型ETF148只。

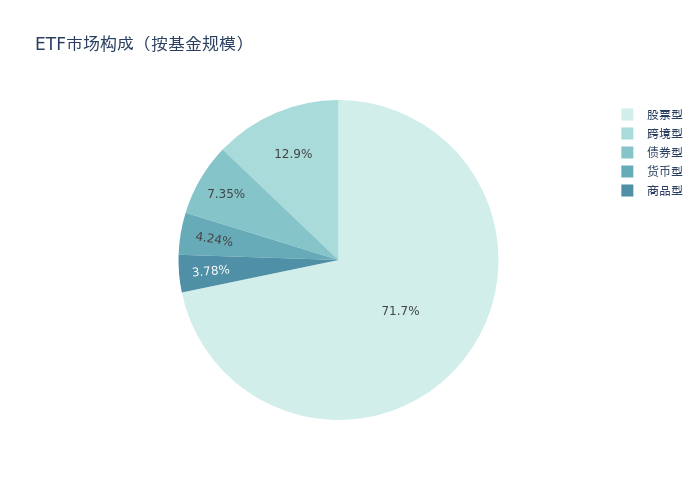

基金规模方面,上周ETF市场总规模达到41600.2亿元,较前一周增加619.34亿元。其中,股票型ETF为29847.77亿元,债券型ETF为3058.15亿元,货币型ETF为1763.14亿元,商品型ETF为1571.55亿元,跨境型ETF为5359.59亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的81.3%、71.7%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加362.24亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为32.62亿元;行业指数中华宝中证银行ETF周度基金规模增幅最高,为3.96亿元;策略指数中华泰柏瑞中证红利低波动ETF周度基金规模增幅最高,为8.26亿元;风格指数中华夏创业板动量成长ETF周度基金规模增幅最高,为0.49亿元;主题指数中华夏中证信息技术应用创新产业ETF周度基金规模增幅最高,为18.75亿元。

五、ETF发行与成立

上周无新ETF发行;有7只新ETF成立,为:长城中证红利低波动100ETF、鹏华中证全指自由现金流ETF、嘉实上证科创板综合增强策略ETF、易方达上证科创板200ETF、天弘中证A500增强策略ETF、汇添富上证科创板新材料ETF、西藏东财创业板ETF。

六、机构观点华鑫证券:AI海外链估值有望持续修复,国内链逻辑较顺均有较强上涨预期

华鑫证券认为,此轮AI行情中,海外链估值有望持续修复,国内链逻辑较顺,均有较强上涨预期。柴发依然是量利齐升且逻辑最顺的板块,其次建议关注渗透率逐步提升的HVDC环节,最后建议关注伴随功率提升而受益的服务器电源以及液冷环节。

中银国际:AI产业链或迎来反弹,当前正是较优配置时机

中银国际认为,算力基础设施悲观预期正在扭转。美股英伟达、博通等龙头厂商均表现亮眼,国内政策指引进一步强化,再次强调算力基础设施的高景气趋势正在持续验证。此外,端侧AI眼镜新品密集落地,应用端AI应用正从概念走向深度集成与任务执行,微软、谷歌等科技巨头正全力布局,6月字节即将召开火山引擎2025原动力大会,国内AI应用亦有催化。海外映射驱动叠加市场风格轮动之下,AI产业链或迎来反弹,当前正是较优配置时机。