ETF资金冲进新赛道!

今日A股继续高低切,AI硬件板块持续回调,固态电池概念临近尾盘再度上攻,国轩高科冲击涨停,股价创逾3年新高。

板块分化的背后是,杠杆资金和行业ETF资金开始悄悄切换!

1

资金盯上新目标!

随着上周A股出现回调,两融虽延续净流入态势,但加速买入趋势暂缓,且买入结构上呈现了从TMT向其他领域切换的特征。

截至9月8日,wind工业连续三个交易日居融资净买入额TOP1行业,其中电池行业获得杠杆资金显著加速净买入。

行业主题ETF也呈现了类似的切换特征,上周行业主题ETF继续净流入超200亿元,其中中证电池指数(CS电池)、新能电池指数上周新增份额均超30亿份,是新晋的“吸金”股票ETF跟踪指数。

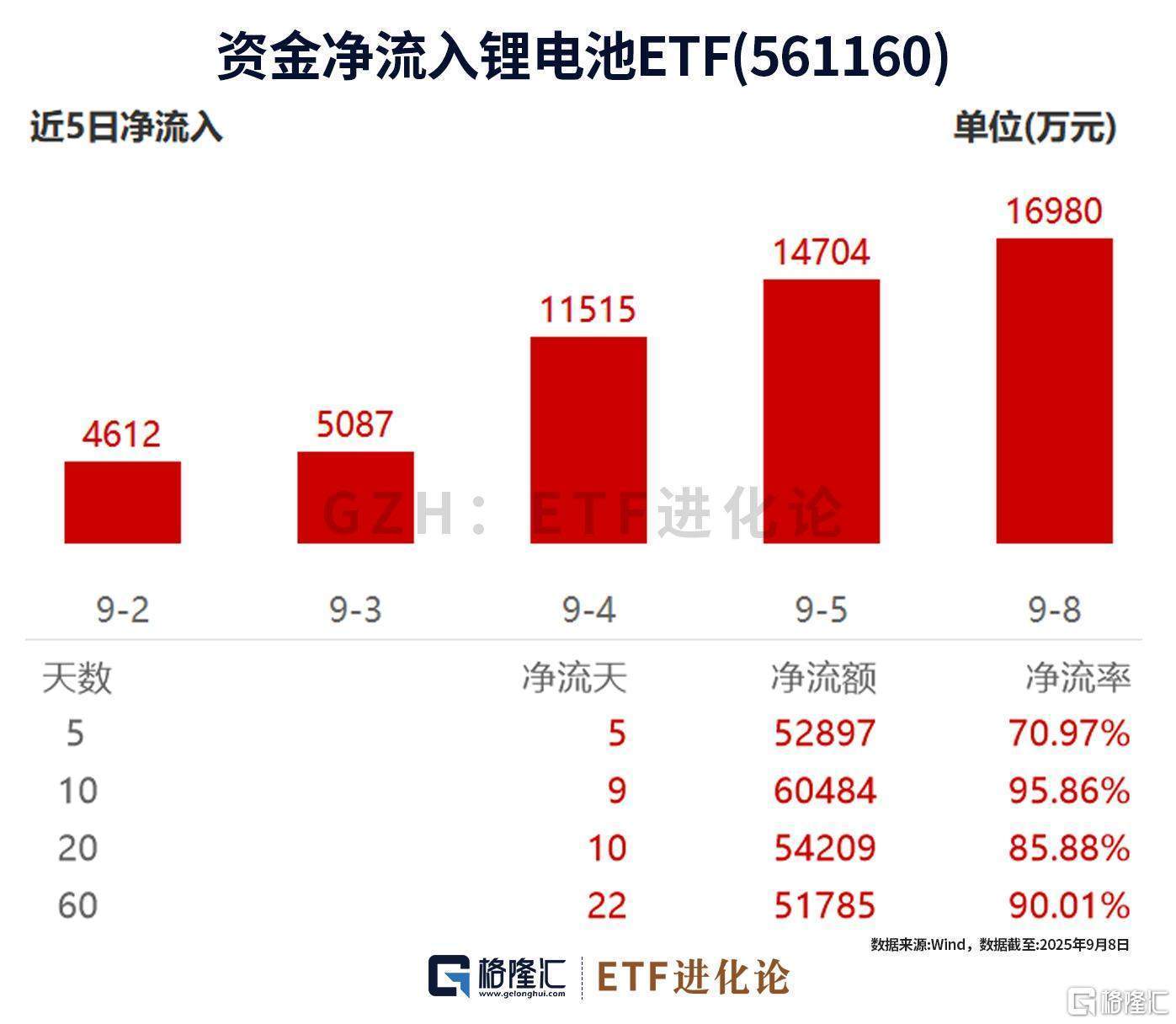

以跟踪CS电池指数的锂电池ETF(561160)为例,截至9月8日,近10个交易日有9日获资金净申购,且连续7个交易日“吸金”,近5日净流入额超5亿元。

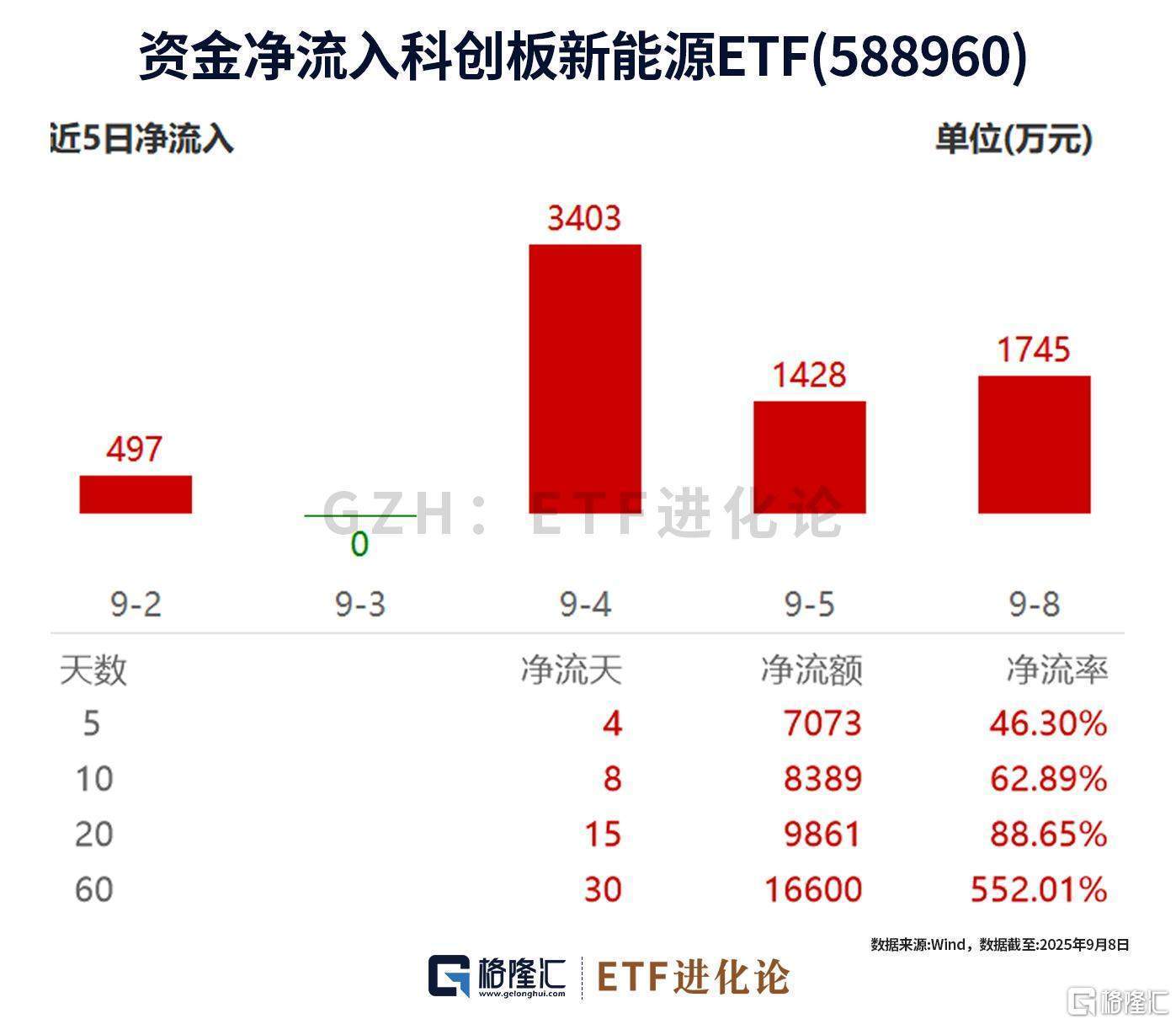

另一“20CM”的科创板新能源ETF(588960)的“吸金”能力也不遑多让,近10个交易日有8日获资金净申购。

该ETF跟踪上证科创板新能源指数,覆盖光伏、风电、储能、新能源车等多个细分领域,同时设有场外基金(联接A:023851,联接C:023852)。

资金大肆净流入这两只ETF的背后,本质还是“6·23”行情核心线索的延伸——围绕产业趋势和业绩。

2

锂电池板块上半年业绩亮眼

自8月31日A股全部半年报披露完毕后,被誉为“聪明资金”的外资持续流入A股。

EPFR口径下(截至上周三),主动外资连续三周流入A股,近三周累计流入1.3亿美元,同时被动外资加速流入,流入A股3.3亿美元(vs. 上周流入1.4亿美元)。

原因就在于2025年上半年A股业绩企稳回升,全A盈利同比增长2.8%,非金融盈利同比微增1.5%,中报景气度相对较高的行业包括通信、交通运输、国防军工、电力设备、医药生物等行业。

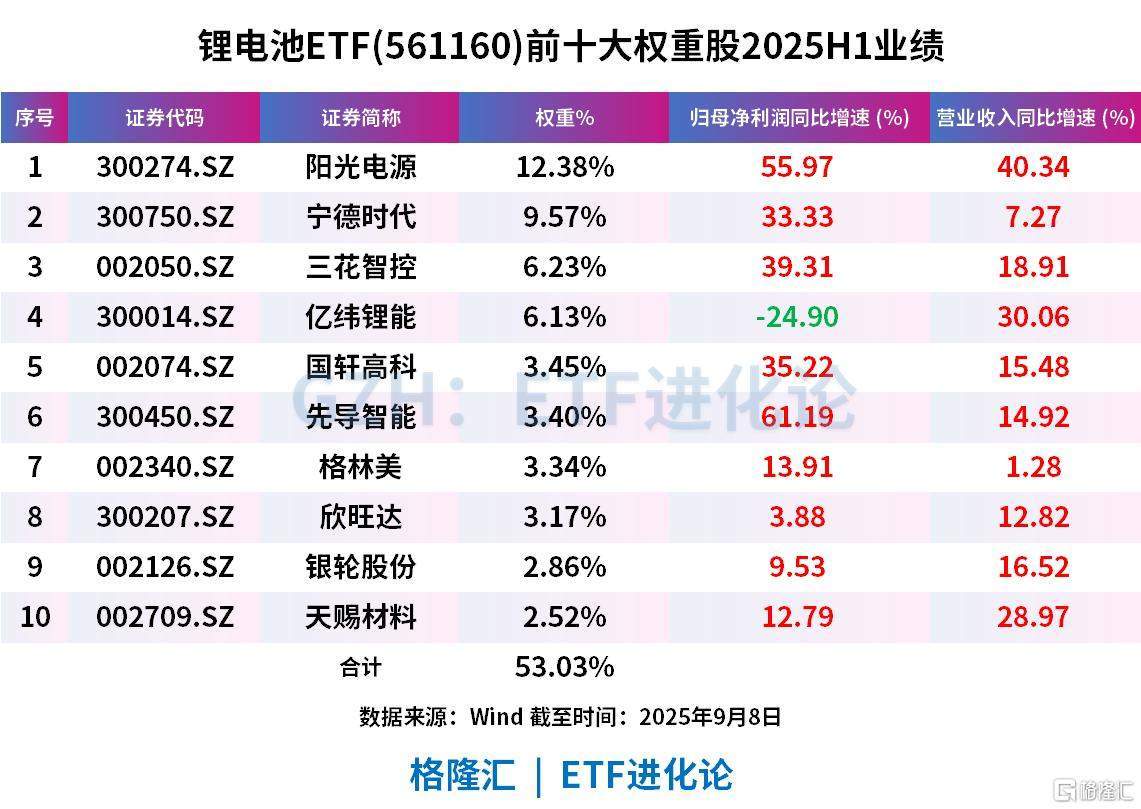

其中电力设备及新能源在低基数之下,二季度盈利同比增长26.8%,电池板块同比增长24%,中证电池主题指数的前十大成份股上半年营收100%实现正增长,超9成实现盈利。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

除了业绩迎来困境反转,固态电池技术的突破也是引爆资金做多热情的关键因素之一,根本原因还在于资金对颠覆性技术带来行业格局重构的预期。

现有的锂电池(液态电解质)一手推动新能源汽车大爆发,而固态电池在理想状态下具有高安全、高能量密度和极简结构等优点,被全球视作“下一代电池”。

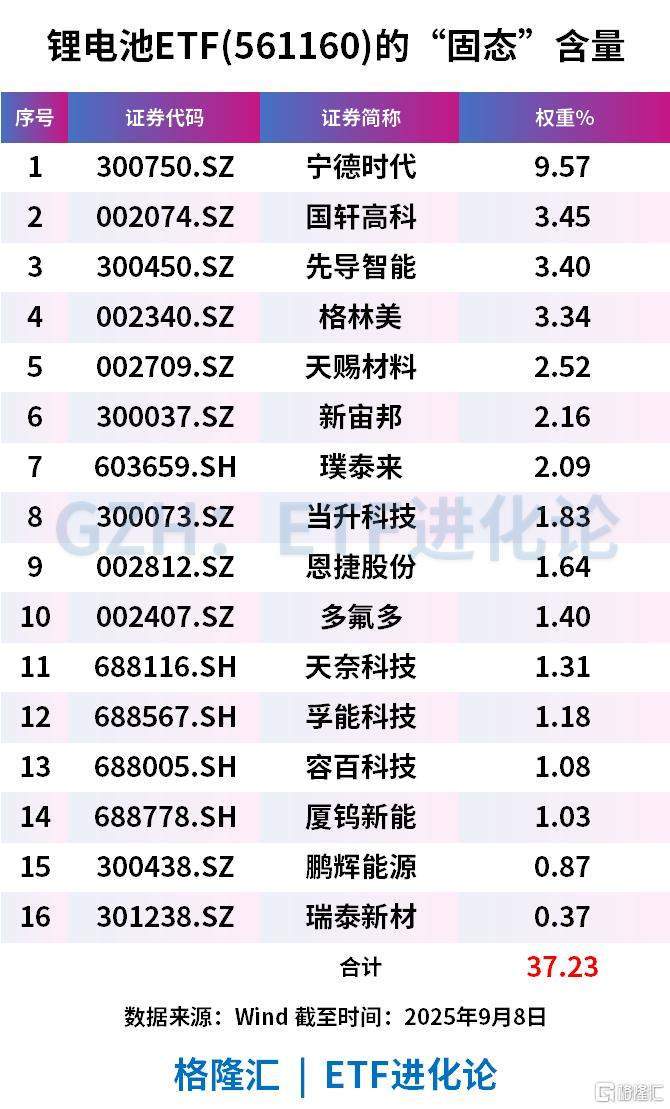

而锂电池ETF跟踪的CS电池指数成分股中有近四成是固态电池概念股。该ETF同样设有场外基金(联接A:017222,联接C:017223)。

如权重股亿纬锂能9月2日宣布“龙泉二号”全固态电池已成功下线,明确面向人形机器人、低空飞行器及AI高端装备领域;同日,国轩高科宣布其首条全固态中试线已正式贯通。

需要留意的一点是,固态电池因生产成本高、以及部分技术仍待优化等痛点,能否量产需要持续关注,全固态电池目前仍处于装车验证阶段,头部企业普遍规划2027年前后实现规模化量产。

3

资金尝试高低切?

历次市场大波动都是超额板块切换的重要时期,即若主线急跌后不能快速反弹,主资金或将选择其他方向尝试。

回到当下市场,近期电新板块行情整体爆发,除市场层面“资金高低切诉求+牛市消灭低位板块/标的”的因素外,国金证券认为,电新各子板块自身的基本面、估值水平、潜在催化等因素同样扮演重要角色。

固态电池作为“新能源2.0”时代的战略高地,近年来获政策持续加码,2024年5月设立了60亿元研发基金,鼓励固态电池量产上车,预计于今年年底开展中期审查。

这或许意味着,年底亦是龙头厂商成果分化的核心观察时机。

从过往行情看,牛市是作为底层支撑的经济周期从 “否极泰来” 逐步走向 “盛极而衰” 的过程。

作为投资者,在板块轮动加快的背景下,通过更极致的深度研究,坚持理性是投资中最重要的原则。

上下完整风险提示:

风险提示:上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com