原创 年度最后非农今夜揭晓:仅增4万?市场准备好迎接降息发令枪

今晚市场准备迎接今年的最后一份美国非农就业报告公布,预计就业人数再次大幅放缓,预计录得4万(9月份为11.9万),失业率预计维持在四年最高的4.4%,平均每小时工资年率预计为3.6%。近期最新数据显示,就业市场增长势头减弱,许多雇主放缓了招聘步伐,部分雇主甚至裁员。

数据预期为何如此疲软?

经济放缓迹象:近期多项数据(如JOLTS职位空缺、ADP私人就业、ISM制造业/服务业就业分项)均显示劳动力需求降温。

政府停摆的滞后影响:9月底至10月初的联邦政府停摆虽然短暂,但可能导致部分政府相关合同工招聘暂停或延迟,其影响可能在11月数据中体现。更重要的是,停摆带来的不确定性可能动摇了企业对经济前景和财政稳定性的信心,从而在招聘上更加谨慎。

近期就业数据表现

美国11月民间就业岗位创逾两年半最大降幅,减少3.2万个,因小企业裁员,但近期政府数据显示裁员仍处低位,表明该数据显示的疲软状态可能并非劳动力市场真实状况。经济学家也提醒不要过度解读ADP报告显示的就业岗位意外下降,称该月度估算与美国劳工部劳工统计局公布的民间就业数据存在偏差。10月数据上修至增加4.7万个,由于美国10月非农取消公布,所以该数据也提供了关键的参考。

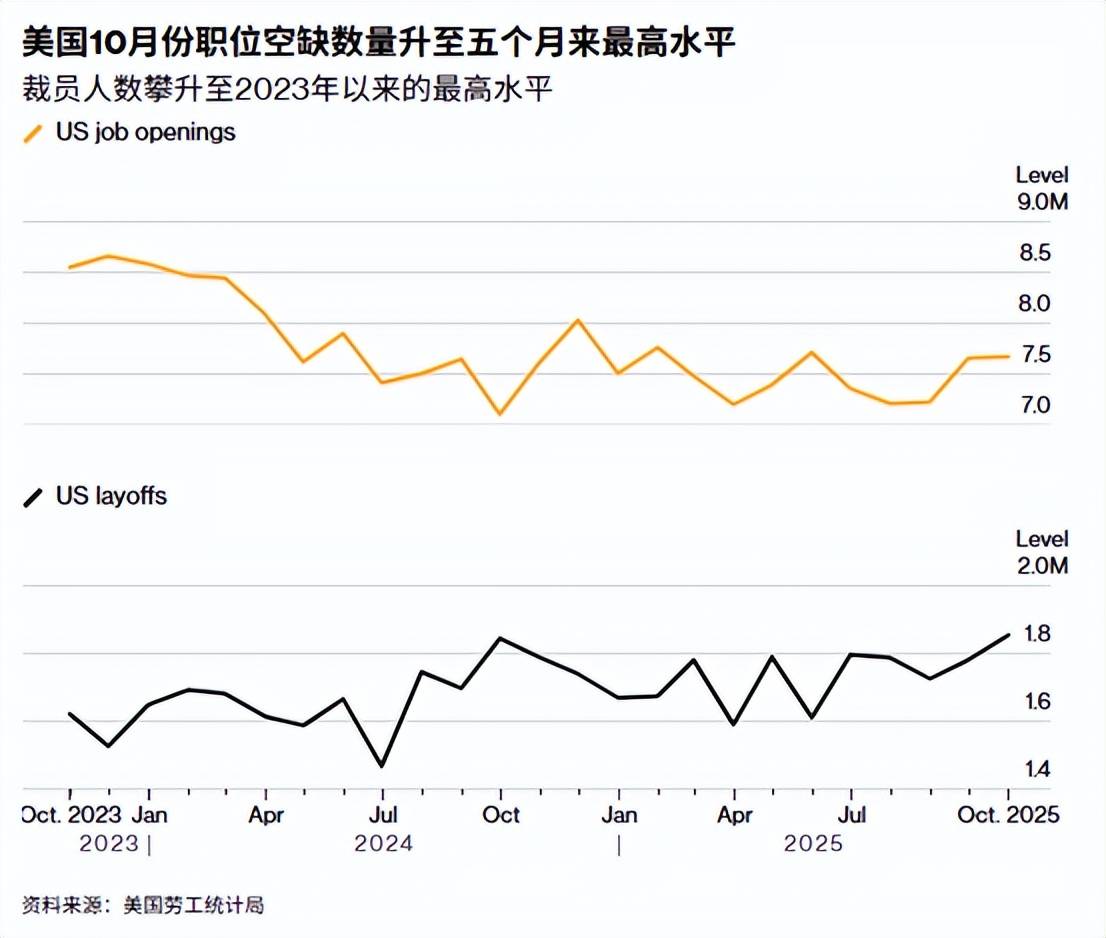

美国最新职位空缺数量升至五个月来最高水平,职位空缺数量略微上升至767万个。10月份的裁员人数上升至185万人,为2023年初以来的最高水平,而招聘人数减少了21.8万人,表明劳动力市场持续放缓。

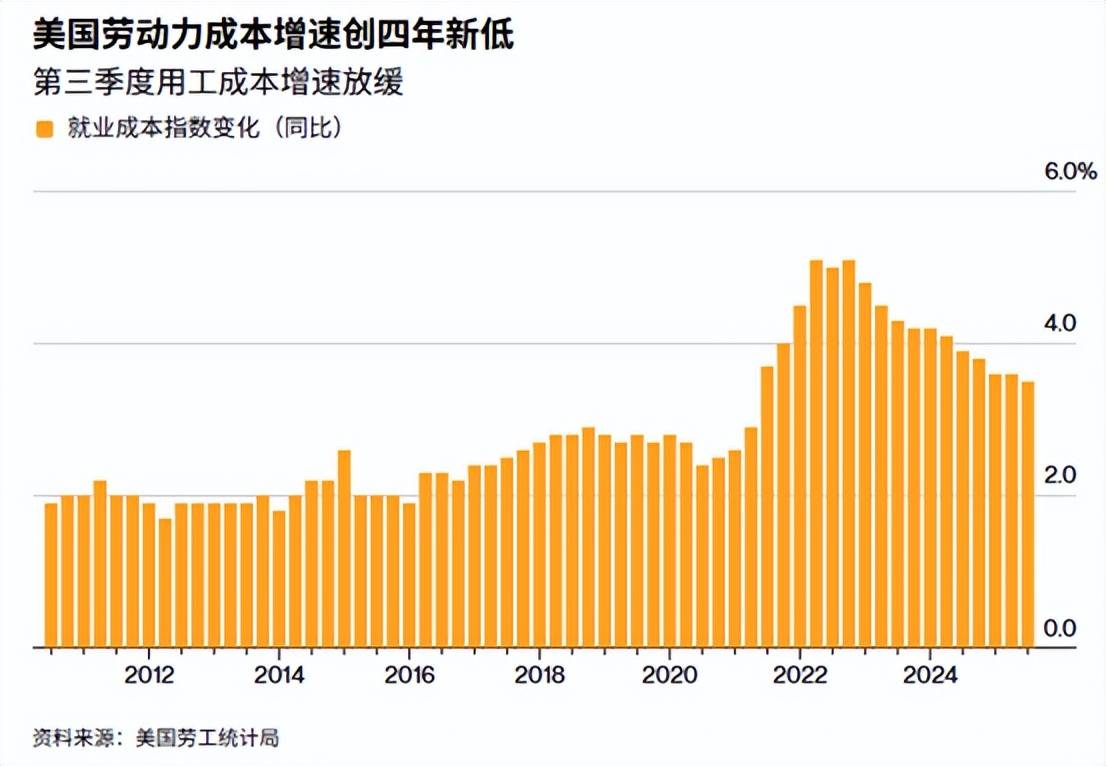

美国第三季劳动力成本增幅略低于预期,因就业市场走软抑制薪资增长,10月辞职人数降至五年低点,这一数据支持了美联储官员的观点,即劳动力市场不是通胀的来源。劳动力市场在劳动力供需不足的情况下正在放缓,经济学家将其归咎于移民和进口关税的降低。

这与某些行业劳动力需求较为温和的趋势相符,因为雇主正在调整以适应成本上升的环境,部分原因是受美国贸易政策和持续的经济不确定性影响。其他数据显示,裁员公告数量有所增加。机构解读,在招聘减少、裁员增加的背景下,职位空缺连续两个月保持较高水平,这表明劳动力市场正在放缓,但放缓的程度并不像一些其他数据来源所显示的那样显著。

上周公布的美国初请失业金人数增幅为近四年半来最大,但这一增幅可能并不意味着就业市场状况出现实质性走弱,因每年这个时候初请失业金人数波动较大。初请失业金人数去除季节性波动后的四周移动平均值上升2,000人至216,750人。而持续申领失业救济金的人数(即已领取一周或以上失业救济金的人的申领人数)则接近四年来的最高水平。

数据对于美联储决议影响

上周美联储将基准隔夜利率再次下调25个基点,至3.50%-3.75%的区间,但官员们表示,他们可能会暂停进一步降息,同时寻求有关劳动力市场和通胀方向的更清晰信号,他们表示,通胀“仍在一定程度上处于高位”。鲍威尔表示,就业市场“似乎存在重大下行风险”,并指出非农就业人数被高估,决策者认为这种情况仍将持续。

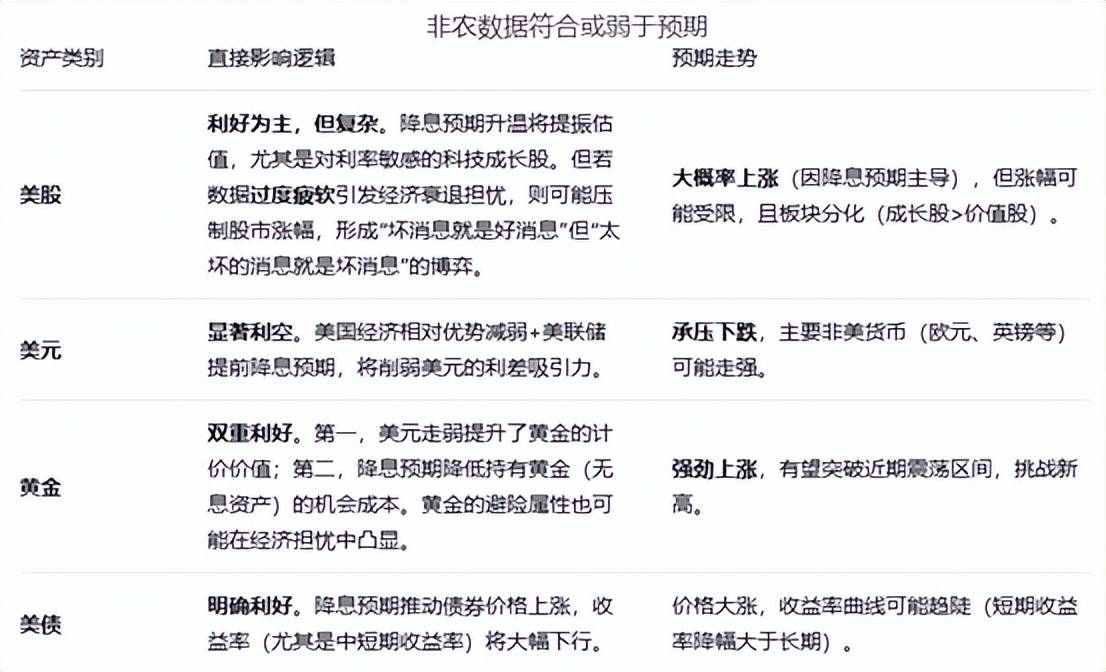

就业市场正在有序降温,这实际上是抑制通胀的必要过程。但关键在于降温速度——是“软着陆”式的缓慢冷却,还是失速下滑。如果最新非农数据弱于预期,甚至失业率继续意外上升,会大幅增强市场对美联储在1月继续降息的押注。但如果数据意外惊喜缓解市场担忧,那么美联储有理由对进一步降息保持耐心和谨慎。

不同情境下对于各资产的影响也不同,上周创下新高的美股期待非农数据疲惫来推高1月降息可能,美元则希望数据能提供支撑,黄金和白银也正在着眼新的高位。目前市场已计价部分非农疲软,需警惕 “买预期,卖事实” 的行情,即数据公布后,资产走势可能出现剧烈但短暂的波动。总而言之,一份疲软的非农就业报告,将成为美联储立场转向的“绿灯”,触发美元走弱、黄金与美债走强、美股结构式上涨的经典宏观交易模式。