各方因素支撑,人民币保持升值行情

2026年总第03期

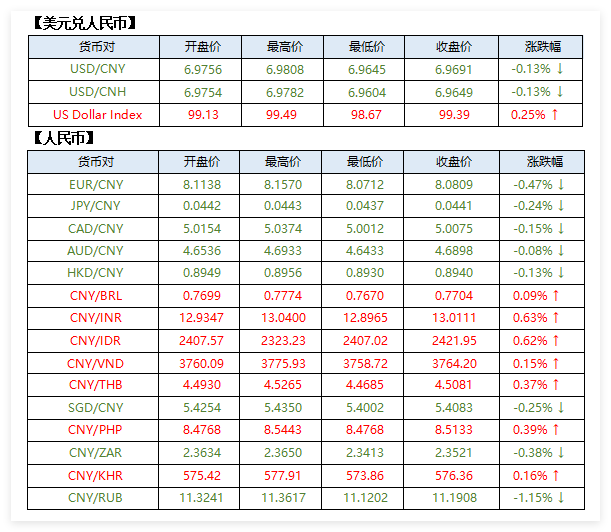

上周市场回顾(1月12日-1月16日)

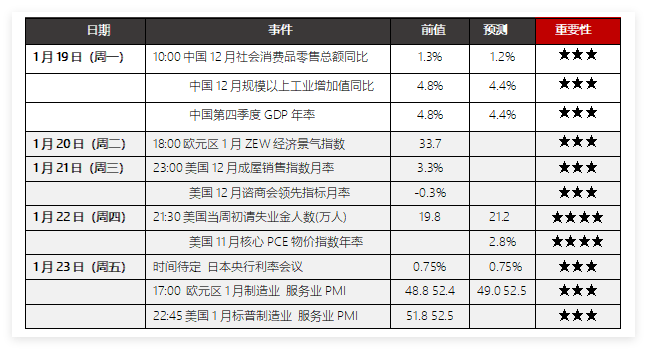

本周关注焦点(1月19日-1月23日)

一、经济数据

二、重要事件或经济数据

●日本央行利率决议将维持不变

本周五,日本央行将召开利率决议,市场预计将维持利率0.75%不变。2026年日本央行存在继续加息的空间,但是随着近期日元疲软趋势的持续,对经济的负面影响可能会增加。市场普遍预测7月日本央行将选择再次加息,但期间重点经济数据仍将对于后续货币政策带来影响。

●美国11月核心PCE将继续引导未来联储货币政策

北京时间1月22日晚间“美联储最青睐的通胀指标”11月PCE指数将公布。由于10月数据缺失,市场预计本次数据为2.8%,较9月数据持平。市场认为如果本次数据超预期回落,美联储降息预期可能再度回升。需要关注的是摩根士丹利预计未来核心PCE有望出现反弹,如果此场景出现将直接冲击市场对美联储的降息预期。

本周外汇展望

【美元】核心PCE对于后续货币政策带来最新指引

美国12月CPI同比增长2.7%,符合市场预期以及前值,数据公布后美联储部分官员认为通胀风险正在缓和,短期内没有理由降低利率。最新的CME“美联储观察”预测1月维持利率不变的概率为95%(北京时间1月29日),与此同时市场对美联储年内的降息预期也有所回落,其中3月维持利率不变的概率升至72.5%,降息预期回落的情况下,美元指数上周呈现震荡上行最高触及99.49。

特朗普上周日表示“对法国、德国等8个欧洲国家加征10%关税,如果美国未能就完全收购格陵兰岛达成协议,关税税率将于6月1日升至25%”,本周一亚洲市场美指受到该消息影响,自99.49最低跌至99.05。本周关注北京时间周四晚间公布的11月核心PCE,由于10月数据空缺,市场预计本次为2.8%,较9月数据持平,市场认为如果本次数据超预期回落,美联储降息预期可能再度回升。此外特朗普对于美联储新任主席热门候选人哈赛特有所摇摆的情景下,也是对于后续货币政策将带来不确定因素。因此美元指数走势将直接对于上述事件所影响,如果降息预期得以回升,则美指大概率将呈现逐步走弱的行情。短期对于美元指数的影响因素较多,需高度警惕实时行情变化。

美元指数日线图

美元指数近期延续反弹走势,1月15日最高涨至99.49,本周一亚洲市场美指在99.49位置迎来回落行情,最低跌至99.05。日线观察,虽然短期美指持续走出反弹行情,并暂时突破99.00的技术压制,但目前观察持续上行的难度偏大,日内美指已显现出上涨乏力的状态,如果周内继续回落,首先关注99.00的重要支撑,该位置如被有效跌破,美指或向着2025年12月24日低点97.74的低点支撑靠近。

支撑位:99.00;阻力位:99.49

【人民币】:各方因素支撑,人民币保持升值行情

上周国内公布了2025年12月外汇收支数据,结售汇差额升至999亿美元的历史新高水平。其中12月结汇率较前值60.7%升至69%,结汇需求也带动人民币呈现季节性走强的特征。市场认为12月结汇规模走高主要是外贸市场强劲韧性,以及人民币升值加速等因素的体现。此外人民银行下调各类结构性货币政策工具利率0.25个百分点,各类再贷款一年期利率降至1.25%,此举进一步助力经济结构转型优化,市场则预计2026年货币政策宽松依旧为主基调,年内降息降准仍有空间,后续密切关注相关货币政策的最新信息。

本周一早间,国内相继公布了2025年全年GDP增速为5%,符合市场预期。而四季度GDP年率虽然较前值4.8%跌至4.5%,但也较为符合市场判断。显然2025年国内经济在持续的政策引导下,高质量发展取得新成效,也是对于人民币升值起到了重要的作用。周一亚洲市场受到美元指数回落的影响,美元兑人民币最低跌至6.9625。由于特朗普周日发文称,对法国、德国等8个欧洲国家加征10%关税的信息,引发美指回落走势,如果周内该事件继续发酵,美指有望进一步回落,因此人民币仍存在升值的空间。

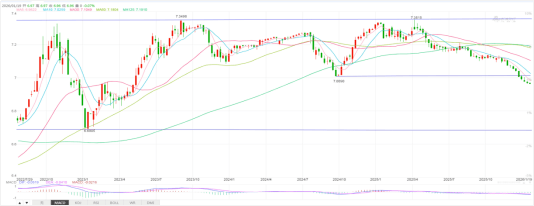

美元兑人民币周线图

美元兑人民币周线图可见,此前2023年9月,2025年4月两次冲击7.35之后形成大型双顶形态并迎来下行走势,该形态关键颈线位于2024年9月低点7.0090,去年12月迎来破位走势后持续呈震荡下行,本周一亚洲市场最低跌至6.9625,人民币延续升值特征。后续美元兑人民币在没有极端事件影响下仍有望保持下跌趋势,而中短期再度回升至7.0090的概率较小,此轮下跌的中期目标位于2023年1月低点6.69附近。

支撑位:6.9600;阻力位:6.9822

【欧元】周内聚焦1月制造业、服务业PMI数据

欧元区11月工业产出月率增长0.7%,与前值持平,而此前公布的2026年1月零售销售回升至2.3%,显然目前经济数据显示消费、工业等领域呈现温和复苏态势。但是欧元兑美元汇价则呈现震荡下行走势,主要受到美元指数反弹的影响下,被动走弱,上周最低跌至1.1590,刷新去年12月初以来的新低。本周欧元区聚焦于1月制造业、服务业PMI,市场预计两者均有望较前值小幅回升,进而将对于欧元带来利好支撑。上周欧元兑美元仍受到美元指数延续反弹,被动引发下行行情,最低跌至1.1583,本周一亚洲市场美元指数受基本面因素影响迎来调整走势,因此欧元兑美元短期呈现反弹行情,目前涨至1.1630,短线观察上方1.1650附近面临10、60日均线的压制,如果短期有效突破该位置则汇价有望继续打开反弹空间。

欧元兑人民币日线图

欧元兑人民币上周跌势延续,本周一亚洲市场跌破去年5月29日低点8.0762,最低跌见8.0621,其后短线止跌企稳,目前涨至8.1060附近。日线观察,虽然周一早间曾跌破8.0762的关键支撑,但汇价随即迎来反弹走势,因此周内该位置支撑仍将起到关键作用,如果反弹过后再度陷入调整,并且有效跌破该支撑,则汇价或向着7.9742位置靠近。鉴于目前欧元兑人民币仍处于弱势行情,因此上方5、10日均线(8.1030、8.1240)将对于汇价反弹带来压制,因此短线反弹力度不宜高估。

支撑位:8.0621;阻力位:8.1030

【日元】日本央行利率决议维持不变已成定局

美元兑日元1月14日最高涨至159.45,刷新2024年7月11日以来的新高,日元延续贬值,受日本首相计划在本周解散众议院,并提前大选进而带动日元贬值行情。行长植田表示“尽管市场剧烈波动,央行仍在条件允许时继续加息”。本周五日本央行利率决议,市场预计维持0.75%不变,同时部分声音预测不排除4月采取加息的可能性,这早于市场主流预期的7月,但未来经济数据仍将对后续货币政策带来影响。考虑到目前日元贬值迹象明显,日方警告称“不排除对汇率采取任何敢于措施的可能性“,周内需要防范日元可能出现的宽幅波动行情。目前美元兑日元围绕157.60处运行,周内美指如果遇阻回落,则美元兑日元大概率也将迎来调整行情,即日元升值。同时仍需警惕如果日元短期贬值加速,日本央行可能随时出现干预手段。

日元兑人民币日线图

日元兑人民币在1月初跌破2024年7月11日低点0.0448支撑之后汇价跌幅扩大,1月14日最低跌至0.0437,其后呈现探底回升行情,本周一亚洲市场围绕0.0442附近运行。短期汇价在突破5日均线后,目前价位处于10日均线位置,如果继续给予突破,汇价或直接挑战0.0448的趋势线压力。而需要警惕的是日元兑人民币如果反弹过后再度走弱,上周低点0.0437可视为重要的支撑。

支撑位:0.0437;阻力位:0.0448

作者:汇金天禄

责编:张敏敏

审核:郝章程