原创 再破7.0关口,人民币升值有多猛,普通人到底受益了吗

12月25日早晨,离岸市场一瞬间安静下来,屏幕上那一抹6.9978像是被点破的气球,瞬间引出屋内的窃窃私语。

我在上海的一家债券交易室站着,几台显示器一左一右滚动着美元指数和人民币汇率,交易员们面无表情,却在耳机里低声交流着应对方案。

那天中间价被调升79个基点,外汇中心的数字像一枚冰冷的判决书,告诉市场监管层正在温和收紧节奏。

从年初的7.27起步到4月触及7.42879,再到11月的反弹,人民币兑美元像一列被看不见牵引的列车,在外部风向改变时忽然加速。

美元指数自11月下旬开启下行通道,市场上关于美联储降息的预期像病毒一样传播开来,11月20日至12月17日间下跌1.72%,年内累计近10%的走弱,成为人民币这波上行最重要的外因。

在北京的一次央行工作会议上,官员们重复着“防范超调”的字眼,会议室里的饮水机在午后发出单调的声响,像是在提醒人们政策不会毫无控制地放任市场。

境内外资金流动并非全然疯狂,国有大行通过温和买入美元来缓和升值节奏,离岸央票的发行是工具箱里的一把钥匙,1月15日在香港招标的那张600亿元央票至今还在市场记忆里回荡。

外贸企业在华东的一家仓库里加班结汇,工人们把纸箱堆得高高的,结汇潮带来的短期资金供给与中长期出口竞争力之间,形成了一个看似矛盾的拉扯。

数据显示,1月至10月离岸资金流入中国股票506亿美元,远超去年全年114亿美元,汇率因素是推手之一,但资金并非完全出于对人民币的迷信,而是对中国资产吸引力的重新估量。

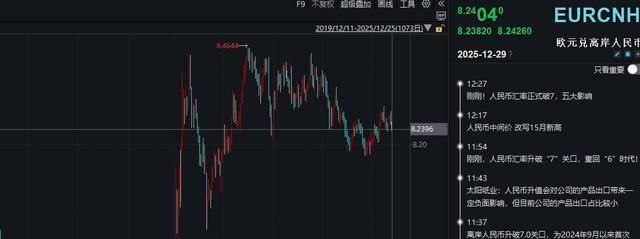

然而人民币对非美元货币并未同步走强,欧元兑人民币年内表现出明显贬值,英镑与日元走势亦各有分化,这说明这次“人民币升值”其实是一场以美元为轴心的相对变动,而非全面走强。

在一家外贸公司的财务办公室里,经理正翻看着欧元合同,声线平静却有紧迫感,客户分布从欧美向非美市场倾斜是他们在悄悄做的战略调整。

工业门口的卡车司机谈论着采购成本的下降,进口企业的谈判桌上多了一项议题——是否延迟付款以等待更优汇率,成本的节奏在供应链中被细碎地传递。

政策层面并不想看到单边快速升值,央行的操作与中间价引导显示出一个信号,那就是允许更大波动区间,但在关键时候会及时出手,稳定是主基调。

市场上有担忧也有机会,若资产市场继续上涨,跨境资金流入与待结汇盘的释放可能形成共振,制造加速升值的风险,这一隐忧在投行电话会议里被反复提及。

美联储的降息节奏与美国经济数据的走向成为这一博弈的风向标,11月非农新增仅6.4万,失业率上升到4.6%,这些数据在交易员的笔记本上被圈起又圈起。

在广州的一家中型出口企业,老板对我说他们近期没有押注单一汇率走势,而是通过期权与远期锁定部分外汇风险,操作上更多依赖工具而非赌运气。

人民币升值带来的另一面是对国内制造业竞争力的挤压,尤其是面向美欧的价格敏感型产品,利润空间在悄然被压缩,工厂里的讨论从生产计件转向成本管理。

监管层在多个场合强调既要防范汇率超调,也要维护出口企业利益,这种“两手”策略在操作上需要极高的节奏感与精确度,政策工具箱因此显得比以往更繁杂。

在香港的离岸市场,央票的供给与流动性的管理成为境外人民币交易者关注的核心,流动性的边际变化常常会放大短期价格波动。

对于普通民众,人民币升值有直观利好,留学与旅游成本下降,进口商品性价比提高,但投资者也被提醒不要盲目追涨,资产配置仍需分散以对冲未知的政策与外部风险。

展望来年,温和升值与双向波动是市场普遍共识,人民币能否持续在7.0下方运行,取决于美元的走向、中美经贸预期与国内经济数据的节奏三者共同作用。

若美国通胀回升迫使美联储放慢降息,或中国出口出现超预期回落,当前升值态势便可能被逆转,这类情景在投研报告里被列为高关注项。

我走出交易室时,夜色已浓,城市的灯光像被拉近的注视,市场的剧本还在改写,而那一串数字——6.9978与7.0392——像剧中的台词,提醒每个参与者,下一幕尚未落幕。