RWA项目手册1.0版本(六):企业主体对于RWA功能性代币和证券化选择

在RWA项目中,功能性代币和证券化代币的选择直接关系到项目的合规性、运营模式以及目标市场定位。以下是两种方式的具体解 析:

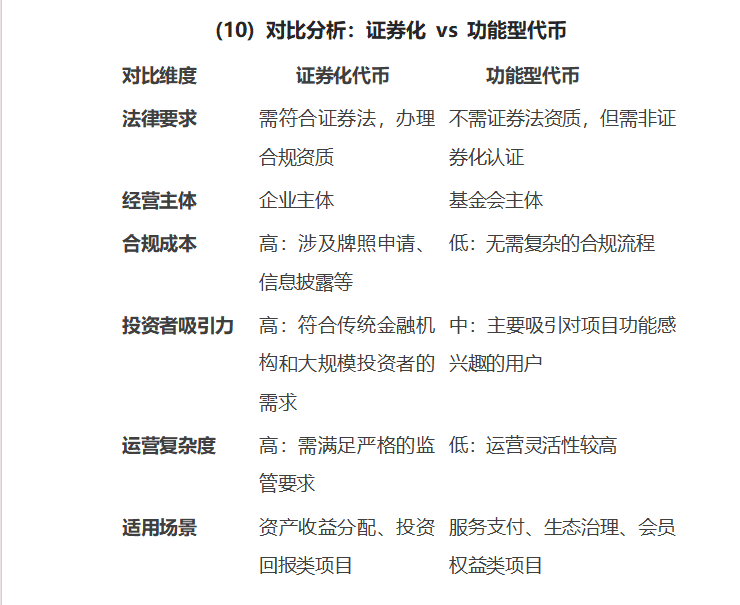

1)1. 证券化

定义:

证券化是指将实物资产或其他有价资产转化为证券形式(如债券、股票等),并通过区块链技术实现数字化的过程。这种代币通常被视为证券,需遵守相关证券法规。

A.1.1 合规要求

● 办理有关证券法规定的资质:

o 需符合目标市场所在国家或地区的证券法要求。

o 在香港,需向证券及期货事务监察委员会(SFC)

申请相关牌照或资质。

o 可能涉及的法律文件包括招股说明书、资产评估 报告等。

· 信息披露:

o 定期向投资者披露项目运营状况、财务数据等信 息,确保透明度。

· 反洗钱和KYC:

o 严格执行反洗钱(AML) 和客户身份认证(KYC) 流程,防范非法资金流入。

B.1.2 经营主体

· 企业主体:

o 证券化项目通常由企业主体运营,例如有限公司 或股份公司。

o 企业需具备良好的财务状况和经营能力,能够承

担证券化项目的合规成本和管理责任。

C.1.3 优势与劣势

● 优势:

o 符合法律框架,受到投资者信任。

o 可吸引传统金融机构和大规模投资者参与。

· 劣势:

o 合规成本高,包括申请牌照、法律咨询和信息披 露等费用。

o 运营复杂度较高,需满足严格的监管要求。

2)2. 功能型代币

定义:

功能型代币(Utility Token)是指为用户提供特定功能或服务的代币, 通常不被视为证券,因此无需遵守证券法的相关规定。

A.2.1 合规要求

· 不需要办理证券法规定的资质:

o 功能型代币不涉及资产收益分配或投资回报,因 此不属于证券范畴。

● 非证券化认证:

o 项目方需向相关机构或第三方组织申请非证券 化认证,以证明代币的用途和性质。

o 在香港,需确保代币的设计和用途符合 SFC关 于证券和非证券资产的分类标准。

● 保护用户权益:

o 虽不受证券法监管,但仍需遵守基本的消费者权 益保护法律。

B.2.2 经营主体

· 基金会主体:

o 功能型代币项目通常由非营利性基金会运营。

o 基金会的职责是管理代币的发行和生态建设,确

保项目的透明性和公正性。

o 运营收入主要来源于代币销售或生态服务,而非 投资回报。

C.2.3 优势与劣势

· 优势:

o 合规成本低,无需申请证券牌照或进行复杂的信

息披露。

o 代币设计灵活,可用于支付、会员权益、生态治 理等多种用途。

· 劣势:

o 投资者可能对功能型代币的投资价值存疑,吸引 力较低。

o 如果代币功能设计不完善,可能导致用户流失或 生态失败。

(10)

(11)总结

1. 证券化代币:

o 适用于需要分配资产收益或投资回报的项目。

o 需办理证券法规定的合规资质,经营主体为企业。

o 合规成本高,但更符合传统投资者的需求。

2. 功能型代币:

o 适用于提供服务、支付功能或生态治理的项目。

o 无需证券法资质,但需进行非证券化认证,经营 主体为基金会。

o 合规成本低,设计灵活,但投资吸引力较弱。