原创 关税落地后首份财报季:谨慎情绪中暗藏市场期待

本周美股2025年第二季度财报季正式开启,当前正值华尔街正面临一个复杂多变的投资环境。这是特朗普政府对等关税宣布后迎来的首个完整财报季。在市场普遍预期盈利增长明显放缓的背景下,特朗普政府加征的全球关税政策正成为影响企业利润率的关键变量。

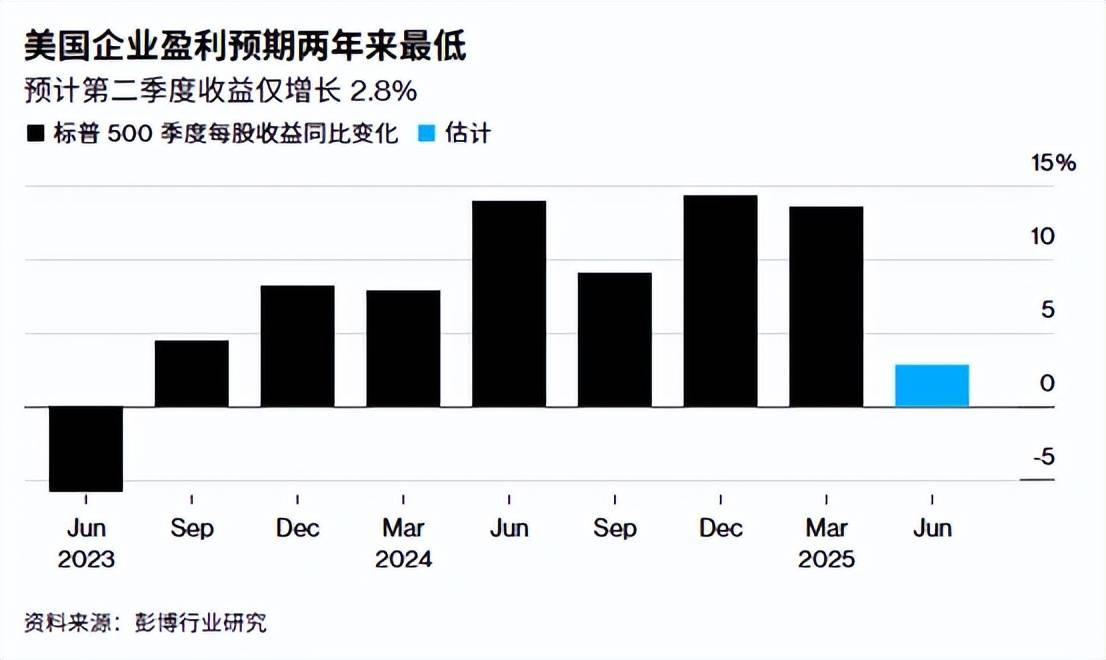

彭博行业研究数据显示,分析师预计标准普尔500指数第二季度利润将同比增长2.5% ;净利润率将在连续五个季度攀升后,跌至2024年第一季度以来的最低水平,不过下降可能只是暂时的,因为贸易和更广泛的宏观经济不确定性并没有阻止美国科技巨头大举投资,尤其是在开发人工智能产品方面。

银行业的成绩一如既往成为财报揭幕的首战,预期六大行的业绩将出现分化,反映出货币政策对不同银行业务模式的影响——利率高企继续挤压传统存贷业务利润,但资本市场活动的复苏利好交易和投行业务。投资者将特别关注银行管理层对信贷质量的评论,任何关于消费贷款或商业房地产贷款恶化的信号都可能引发市场担忧。

科技巨头再次成为市场的关注重点,美股"七巨头"预计将贡献标普500指数第二季度盈利增长的近65%,预计第二季度利润将增长14%。这些企业具备三大共同优势:首先,它们普遍拥有轻资产运营模式和全球化的收入来源,对单一国家关税政策的敏感度较低;其次,它们在人工智能领域的巨额投资正开始转化为实质性的收入增长。根据贝莱德的数据,微软、亚马逊、Alphabet和Meta等人工智能超大规模企业在第一季度的支出超过800亿美元,并将2025年的资本支出预期提高至总计 3000亿美元。

防御性板块(公用事业、必需消费品和医疗保健)在不确定环境中展现出相对稳定性。这些行业的共同特点是需求弹性低、现金流可预测性强,在经济增长放缓期通常表现优异。瑞士信贷的分析显示,自4月关税政策宣布以来,防御性板块累计跑赢周期性板块约6个百分点,这种趋势可能在财报季期间延续。

周期性行业(如工业、材料和能源)预计成为关税政策的最大受害者,钢铁和铝生产商虽然理论上应受益于进口保护,但实际上因下游行业(如汽车和建筑)需求减弱而未能实现预期增长。消费行业直接受到关税的冲击,消费者信心的弱化拖累了大型零售商的业绩。

随着2025年第二季度财报季全面展开,美股市场正处于关键转折点。尽管面临关税政策冲击、盈利增长放缓和估值高企等多重挑战,标普500指数仍在7月初创下历史新高。这一乐观预期的支撑来自三个方面:首先,企业盈利虽增长放缓但并未崩溃,当前的增长预期仍显示出经济韧性;其次,美联储政策转向预期升温,利率期货市场定价显示美联储9月大概率降息。

这种情况下的美股更需要一份创造利好的美股财报,好在市场对于本次成绩单的期望“不是太高”。所以意味着财报更有可能创造惊喜。因为目前来看,关税势必扰乱供应链并推高成本,市场观察人士认为这将对美国企业的利润引擎造成压力,但这些影响可能尚未在第二季度业绩中显现。除了业绩本身外,投资者将密切关注企业对三季度指引的调整,在贸易政策仍存变数的情况下,企业可能倾向于保守预测,但只要企业没有出现更为谨慎甚至悲观的展望,则对于股市继续指向高位就是好兆头。在资金配置方面,可以关注高增长的巨头,同时配置稳定的防御性板块。