甲骨文业绩担忧触发科技股抛售,标普终结七连涨,期金突破4000美元,日元贬超1%

甲骨文被爆云利润率逊色,引发大型科技及消费股的抛售,从而拖累美股大盘。此外,通胀预期上升和美国政府关门持续,也为市场回调提供了宏观背景。标普、纳指早盘在创下历史新高后下挫,标普七日连涨势头终结。

以下是核心资产走势:

- 美股早盘,美股三大指数小幅高开,科技股多数上涨。IBM涨约2%,戴尔科技在大幅上调业绩预期后上涨约5%。AMD延续前一交易日的强劲势头,上涨约6%。矿业公司Trilogy Metals因获美国政府入股,开盘后暴涨超200%。

贵金属市场表现抢眼,COMEX 12月黄金期货历史上首次突破4,000美元/盎司大关。外汇方面,受欧盟提议限制免税钢铁进口量并可能将超配额钢铁关税提高一倍的消息影响,欧元兑美元下跌0.4%。

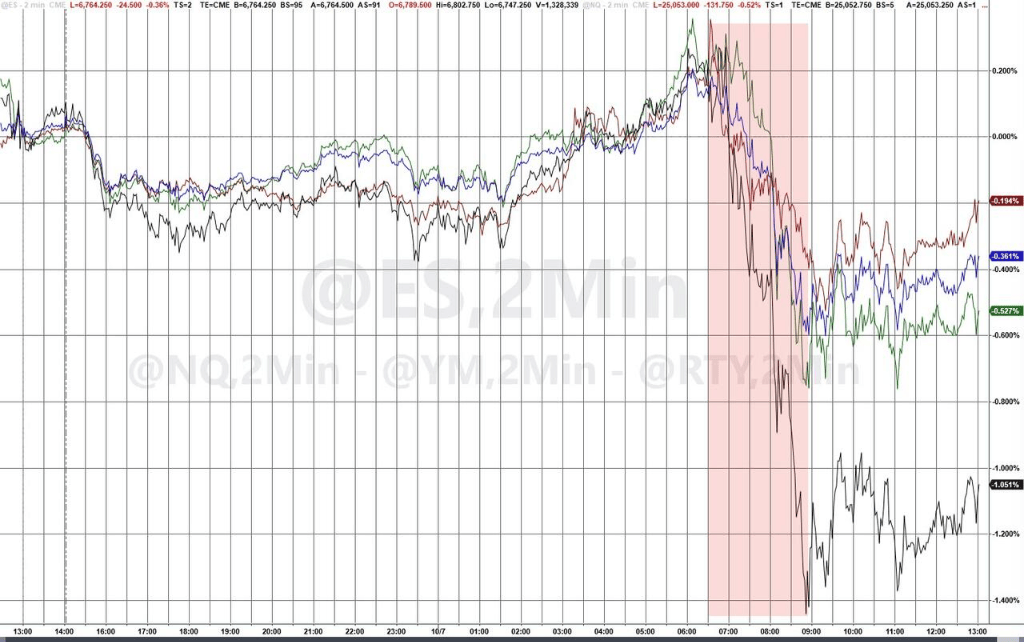

- 美股盘中,市场情绪在盘中出现逆转。甲骨文在英伟达服务器租赁业务上出现亏损,导致其股价大跌超过7%,并拖累大盘走低。同时,纽约联储数据显示美国短期通胀预期创五个月新高,也给市场带来一定压力。

- 美股午盘,市场抛售压力加剧。费城半导体指数领跌,跌幅超过2%,板块内个股普遍下挫。美股主要股指跌幅扩大,纳指一度跌超0.9%。加密货币普跌,比特币曾跌破12.1万美元,较周一涨破12.6万美元所创的盘中最高纪录回落超5000美元。

- 此前强势的贵金属也从高位跳水。现货黄金和COMEX黄金期货均从历史高点显著回落,COMEX期金失守4000美元关口,COMEX白银期货日内跌幅一度达2.0%。与此同时,美元指数走强,美元兑日元涨势扩大至1%、逼近152关口。

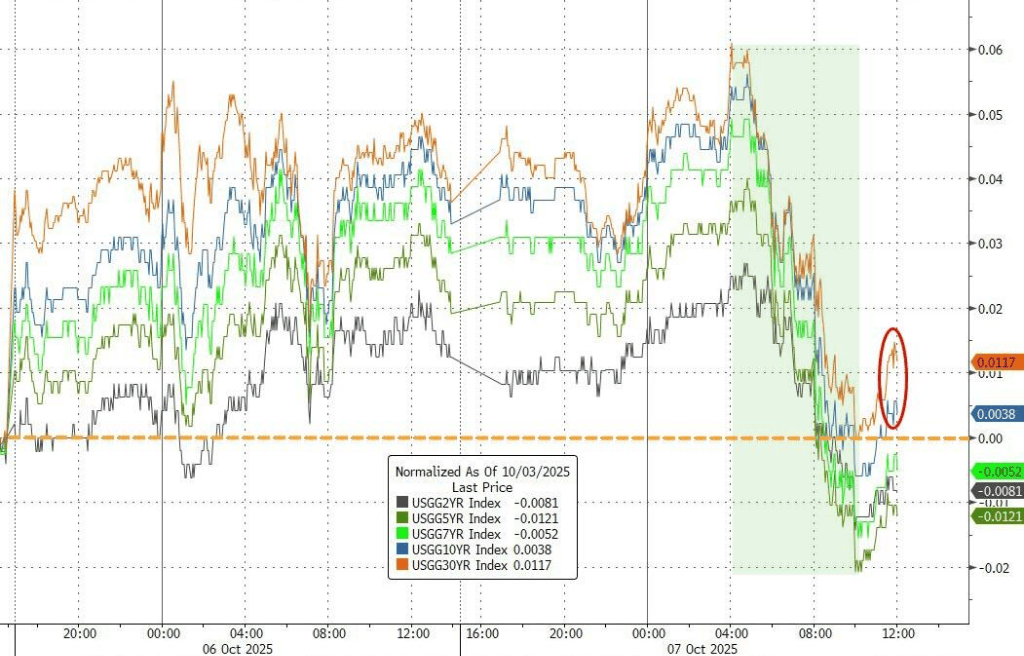

债市方面,美国财政部进行的三年期国债拍卖吸引了强劲需求,带动美债收益率走低。

- 美股尾盘,特斯拉正式发布售价低于4万美元的标准款Model Y,但股价并未受提振,尾盘跌幅扩大至4%。最终,美股三大股指悉数收跌,纳指跌0.67%。半导体指数和罗素2000小盘股指数跌幅居前。

(美股基准股指日内走势)

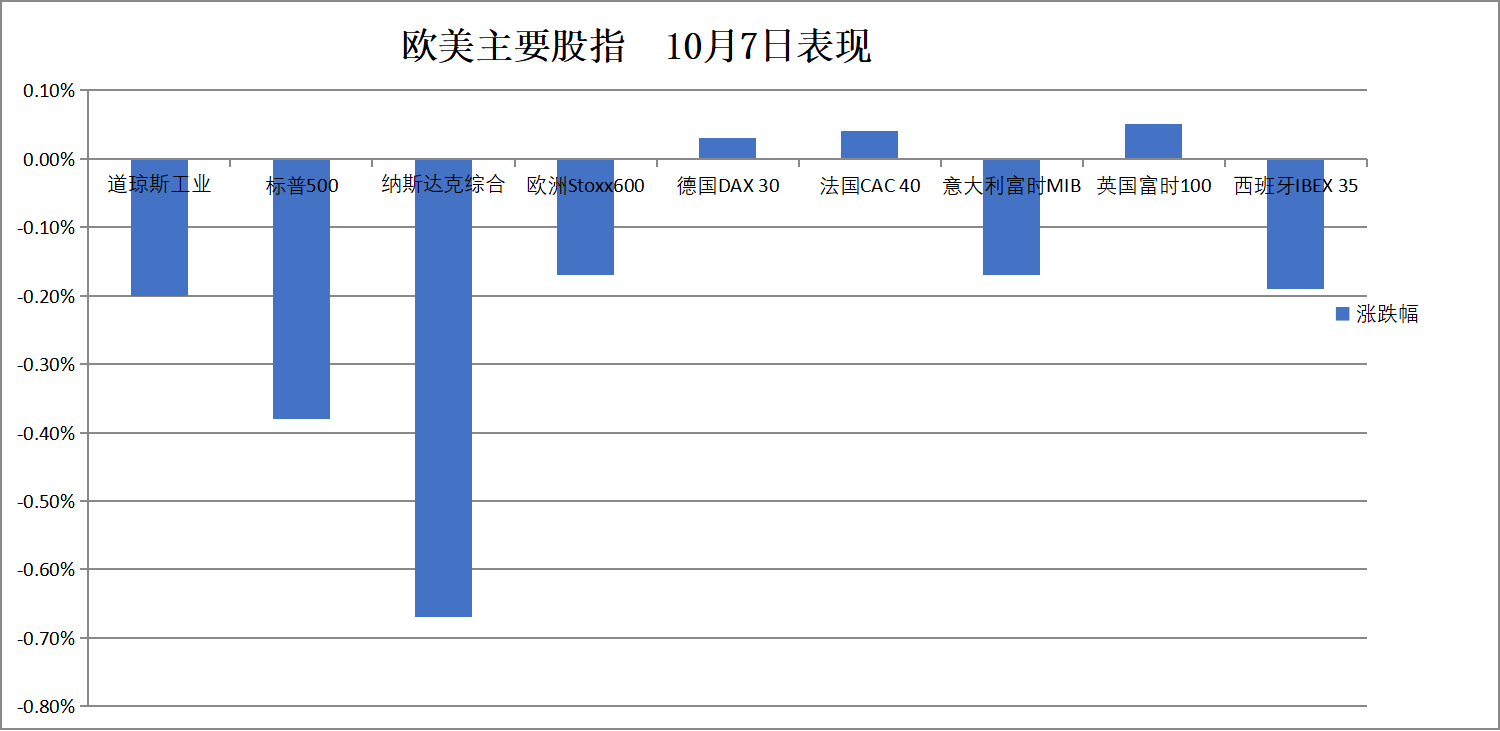

周三美股三大指数悉数收跌,标普终结七连涨。美国小盘股指收跌超1.1%,半导体指数跌超2%。中概指数收跌超2.2%,小马智行跌超7.7%。

标普500指数收跌25.69点,跌幅0.38%,报6714.59点。

道琼斯工业平均指数收跌91.99点,跌幅0.20%,报46602.98点。

纳指收跌153.304点,跌幅0.67%,报22788.363点。纳斯达克100指数收跌138.332点,跌幅0.55%,报24840.227点。

罗素2000指数收跌1.12%,报2458.423点。

恐慌指数VIX收涨5.38%,报17.25。

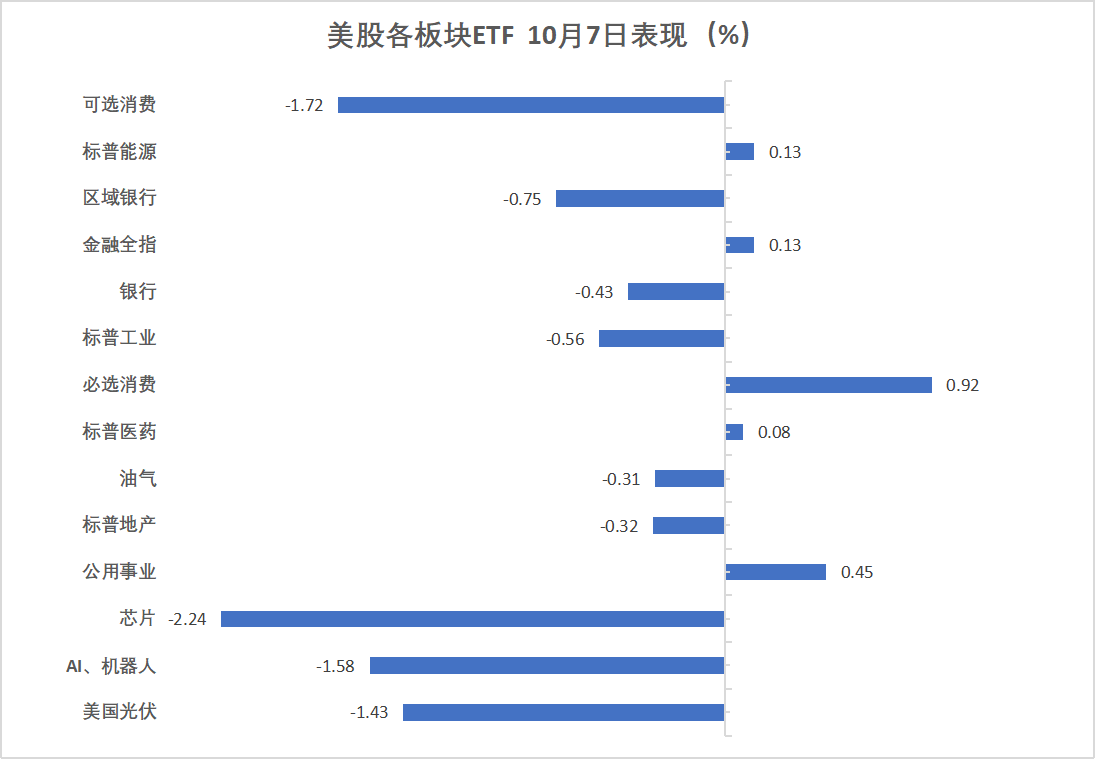

美股行业ETF:

芯片ETF下挫2.24%,可选消费跌1.72%,AI机器人板块跌1.58%。必选消费则涨0.92%,公用事业涨0.45%。

(10月7日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.77%,报200.49点。

特斯拉收跌4.45%,谷歌A跌1.86%,微软、Meta、英伟达、苹果至多跌0.87%,亚马逊则收涨0.39%。

芯片股:

费城半导体指数收跌2.06%,报6634.762点。

台积电ADR收跌2.77%,AMD涨3.83%。

中概股:

纳斯达克金龙中国指数收跌2.24%,报8640.94点。

热门中概股里,小马智行收跌7.73%,世纪互联跌6.41%,逸仙电商、万国数据、陆控至多跌5.71%。

其他个股:

礼来跌0.17%,巴菲特旗下伯克希尔哈撒韦B类股则收涨0.46%。

欧元区蓝筹股收跌将近0.3%,但LVMH集团反弹超3.6%,投资者关注法国局势。丹麦股指收跌1.2%,荷兰股指跌超0.6%,意大利银行板块跌约0.6%。

泛欧欧股:

欧洲STOXX 600指数收跌0.17%,报569.27点。

欧元区STOXX 50指数收跌0.27%,报5613.62点。

各国股指:

德国DAX 30指数收涨0.03%,报24385.78点。

法国CAC 40指数收涨0.04%,报7974.85点。

英国富时100指数收涨0.05%,报9483.58点。

(10月7日 欧美主要股指表现)

其他个股:

欧元区蓝筹股中,荷兰国际集团(ING)收跌3.20%,阿斯麦控股、宝马、拜耳跌2.51%-2.01%进入跌幅前四。

欧洲STOXX 600指数的所有成分股中,B&M欧洲价值零售股份收跌7.81%,Entain跌6.54%,Frontline跌4.90%跌幅第三大,军工股Kongsberg Gruppen股份跌4.27%、RENK集团跌3.35%。

三年期美债标售强劲,美债收益率普遍走低。

美债:

纽约尾盘,美国10年期国债收益率跌2.71个基点,报4.1249%。

两年期美债收益率跌2.06个基点,报3.5677%,日内交投区间为3.6028%-3.5615%。

(美国主要期限国债收益率先涨后跌)