原创 AI热潮和降息弱化“互掐”,ADP成非农缺席下的“决胜盘”

11月开局的美股市场又是被一波AI交易带动,纳斯达克指数和标普500指数双双以上涨开局,亚马逊AWS宣布与OpenAI签订380亿美元算力合同。按照收盘价计算,亚马逊周一市值增加1045亿美元,相当于人民币7437亿。同一天,微软宣布与澳洲云服务商IREN签订一份价值97亿美元的算力合同,云服务商Lambda也在周一宣布,获得微软“数十亿美元”的算力合同。

然而,到了周二市场情绪又急转直下。高盛、摩根士丹利等多家大型银行警示市场恐面临修正,华尔街越来越担心企业获利表现难以支撑高昂的市场估值,隔夜科技巨头拖累纳指重跌2%,和标普500指数创下10月10日以来最大单日跌幅。

而就在上周,市场曾因为担忧科技巨头AI支出过猛而出现下跌,上周四,公布业绩的Meta与微软股价因市场担忧其人工智能支出激增而重挫。而周一科技股的反弹,正值美联储更多官员对于进一步降息前景表态“犹豫”之际。

自上周降息以来,美联储官员就未来政策走向表达了截然不同的观点。美联储主席鲍威尔表示,12月再次降息“并非板上钉钉”。他的言论导致投资者降低了对美联储连续第三次降息25个基点的可能性预期。与美联储12月会议挂钩的利率互换合约显示,交易员认为12月9日至10日会议上降息的可能性仅略高于50%。

美联储官员周一继续就经济现状及其面临的风险表达不同看法,在联邦政府停摆导致数据暂停发布之际,这场辩论势将在下一次政策会议之前愈演愈烈。理事库克表示,美联储就业和通胀任务面临的风险均上升,这意味着12月9日至10日的会议 "有可能"降息,但并非板上钉钉。其他三位决策者周一稍早的发言,以及另外五位决策者上周五的发言,凸显出美联储内部分歧重重。

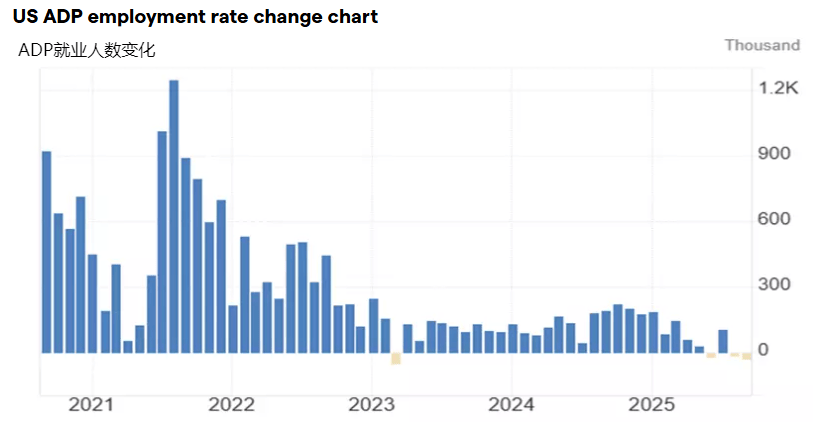

所以当前美股市场继续徘徊于AI热潮和美联储前景变化带来的波动中,本周美国非农预计再度缺席的情况下,能决定美股市场开局第一周表现的数据,落到了周三的ADP民间就业变化数据——小非农报告上。该报告基于美国超过2600万名私营部门员工的匿名化每周工资数据,是作为衡量劳动力市场的独立指标。

市场预期美国10月ADP就业人数将增加2.5万人,如果符合预期,则意味着打破此前连续两个月录得负增长的态势,尽管涨幅温和,但是有助于缓解市场对于就业市场继续弱化的担忧。但是留意数据结果出现意外的可能,将是触动市场波动的关键,毕竟现在投资者能接收到的就业市场健康与否的信号并不多。值得关注的是,为了弥补官方数据的缺失,ADP宣布接下来将会以周度的形式公布ADP数据,以高频次提供最新的劳动力市场信息。

ADP数据为何在此刻至关重要?

当前市场希望了解的核心问题是:美国就业市场是依然健康(维持温和增长),还是正在加速放缓?目前的主流看法是:就业市场正在从“过热”状态“正常化”和“降温”,但尚未到“恶化”的程度,所以说就业市场更多是经历“健康的放缓”。

如果ADP数据强劲将印证就业市场依然紧俏,消费者有稳定的收入来源,经济软着陆的可能性增加。如果ADP数据显著疲软,将引发市场对经济加速放缓的担忧,会重新强化美联储的降息预期,但以对经济前景的忧虑为代价。所以说,一个超强或超弱的数据,将极大地影响美联储内部的投票倾向,为12月的议息会议定下基调,也为美股和黄金市场指明方向。

美股当前已经自记录高位回落,在近期美国关键数据缺失的情况下,更多走势由美股财报以及科技股AI行情来调动,所以今晚数据将从经济层面带来引导,12月降息与否成为美股年底前走势的关键。黄金依然处于自记录高位的调整当中,如我们此前分析,上周美联储决议实际上从两方面给黄金带来了影响,所以今晚的数据预计会给出一个短期较为明确的方向,如果就业加速放缓预示着经济前景弱化加深,黄金会重新获得避险的需求,结合上周低位的支撑看是否能拉动金价回升重返4000美元关口上方。