牧原股份港交所递表,“输血”助力出海业务;背负近600亿短期债务,货币资金有220亿

(图片来源:网络)

出品|搜狐财经

作者|冯圆圆

近日,A股养猪行业巨头牧原股份开启了自己的赴港上市之路。据招股说明书披露,牧原股份此次赴港上市,意在用所募得资金拓展其海外业务。

作为一家以生猪饲养、屠宰及销售为核心业务的养猪企业,牧原股份无法逃离猪周期的影响。回看牧原股份过去几年的业绩,牧原股份业绩的涨幅与猪肉价格的涨幅几近同频。

2024年,受猪肉价格回暖,牧原股份的业绩扭亏为盈;但如果猪周期再度进入下行通道,牧原股份的业绩无疑会再度受到影响。

此次, 港股输血能否助力牧原股份“打破”猪周期魔咒?

“猪王”出海

5月27日,A股“猪王”牧原食品股份有限公司(下称“牧原股份”)向港交所递交了上市申请,此时已在A股上市11年的牧原股份已是拥有2209.14亿市值的行业龙头。

此次,牧原股份赴港募资,意在拓展其全球的商业版图。据招股说明书表述,所募得资金将用于加强牧原股份海外供应链、建设海外产业中心,并购等用途以提升牧原股份海外竞争力。

如今,国内的养猪业已卷成一片红海,这样的背景之下,出海无疑成为养殖企业利润增长的新赛道。事实上,不止牧原股份,新希望等行业头部企业也纷纷瞄准了海外市场。

除了来自同行的压力外,猪价的起伏或也是牧原股份出海的动因之一。牧原股份虽然作为国内养殖巨头,但其业绩的涨跌与市场生猪的价格走势密切相关。

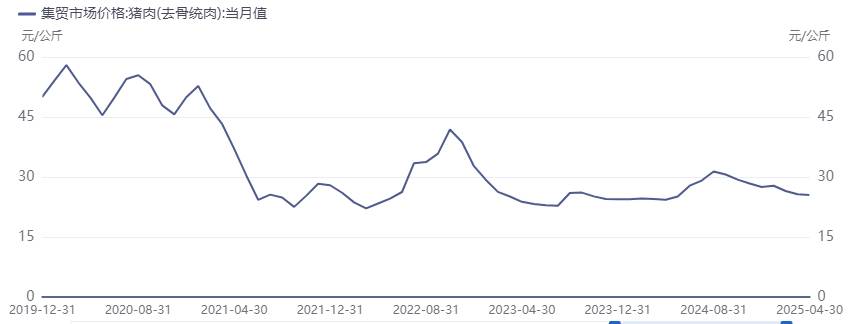

据同花顺数据,2019年末猪肉价格为50.09元/公斤,2020年受市场供需变化、非洲猪瘟等因素的影响,猪肉价格开始走低,至2021年末猪肉价格已跌至27.94元/公斤;2022年猪肉价格略有回升,但2023年猪肉价格再度下跌,并跌至24.32元/公斤。

(图片来源:同花顺)

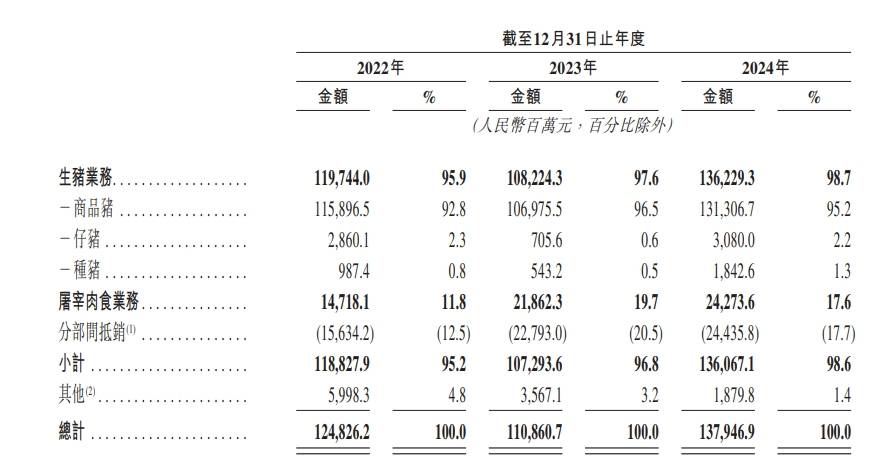

反观牧原股份业绩,据招股说明书披露2024年牧原股份共实现营业收入1379.47亿,同比增加24.43%;实现归母净利润178.81亿,较上年增幅高达519.42%。对此业绩表现,牧原股份解释道,主要原因为报告期内其生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降所致。

拉长周期来看,2020年牧原股份实现归母净利润274.51亿,次年便大幅缩水至69.04亿;2022年牧原股份业绩回暖增长至132.66亿,直至2023年由盈转亏,全年亏损42.63亿。

(图片来源:牧原股份招股说明书)

猪周期的形成,是供需关系、疫病风险、政策调控等多重因素交织作用的结果,具有一定的复杂性和不可预测性。周期就像潮汐,有涨有落,企业无法左右猪周期。一旦猪周期再次进入下行通道,猪价低迷,牧原股份的盈利能力很可能会再度收到影响。

对于生猪养殖企业而言,如何“跨越”猪周期的影响是无法逃避的课题。

在今年3月,牧原股份就曾公告,其投资设立的越南子公司已完成注册登记。据牧原股份表述,越南及周边东南亚国家的生猪养殖行业从业者对于非瘟防控、猪场改造、硬件升级、生物安全防控体系等需求较为迫切,这也成为牧原股份海外业务开展的切入点。

牧原股份还透露,当前其海外业务团队正在熟悉当地市场及产业发展状况,会根据未来战略发展需求制定不同国家和地区的业务发展方式及目标。

周期性波动是牧原股份挥之不去的魔咒,而其背后也是对其现金流的考验。作为已经在A股上市的企业,“A+H”股的布局无疑可以拓宽牧原股份的资金筹集渠道。作为一家市值超过2000亿的上市公司,牧原股份“缺钱”吗?

牧原股份缺钱吗?

养猪,是一门好生意嘛?如果从牧原股份的市值及2024年业绩来看,答案是肯定的。在最近发布的《2024 胡润全球富豪榜》中,秦英林、钱瑛夫妇凭借牧原股份,以1350亿身价问鼎河南首富。

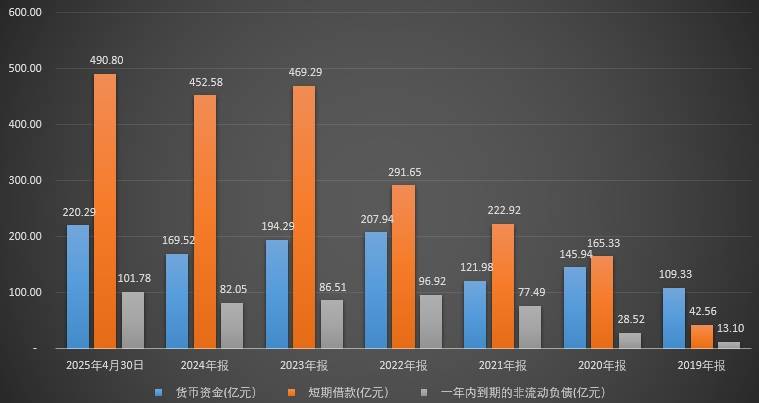

然而夫妻俩风光的背后,是牧原股份百亿的债务。据同花顺数据,截至今年4月30日,牧原股份短期借款余额为490.8亿,一年内到期的非流动负债101.78亿,同期的货币资金220.29亿。

今年5月深交所曾就牧原股份的“流动性”问题下发问询函。彼时,牧原股份回复表示, 公司具有严密的资金规划和多重偿债资金来源,持有的货币资金及获得的银行授信较为充足,具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求,整体流动性风险可控。

事实上,近年来牧原股份的负债一路走高。2019年时,牧原股份的一年内到期有息债务仅为55.66亿,而至今年4月末时牧原股份的一年内到期的有息债务已增长至592.58亿,不到7年的时间翻了近11倍。

与此同时,牧原股份的货币资金并未出现同等幅度的增长。2019年时,牧原股份账面货币资金余额109.33亿,至2024年末时牧原股份账面的货币资金余额为169.52亿。截至今年4月30日,牧原股份的账面货币资金余额为220.29亿,不足同期短期有息债务的4成。

(数据来源:牧原股份招股说明书)

从2020年起,牧原股份便开始借钱,并多次发布累计新增借款超过上年末净资产20%的公告。

牧原股份赴港上市,除了融资扩张,更是一场对抗猪周期的突围。截至今年一季度末,牧原股份的资产负债率已降至59.2%,但牧原股份的债务规模仍如达摩克利斯之剑。