事到如今,美股市场更关注美联储还是关税?

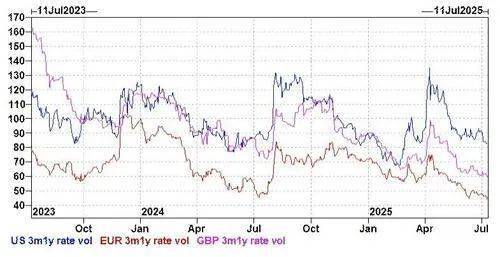

美联储今年以来“观望”的态度压低了短端利率的波动率。然而,美国短端的隐含波动率水平仍高于欧元区和英国,这是合理的。

美国短端利率的不确定性正在从多个方向重新上升,举几个例子:

1.美联储是否会在9月开始降息?

2.如果今年底前能够降息三次,降息周期是否就此结束、明年是否将面临终端利率的回升?还是说,下一任美联储主席如果偏鸽派,将对利率路径产生更大影响?

我们正进入一个数据至关重要的夏季时段。

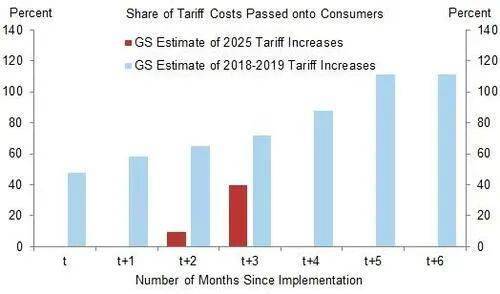

目前来看,关税对消费者价格的传导仍较温和,这帮助市场形成了“9月降息”的预期路径。但我们要提醒,现在下结论还为时过早。最大幅度的关税上调是在4月初生效;由于已经运送的商品被豁免、远距离进口一般需要一个月才能抵达美国,因此很多商品的关税实际影响从5月初才开始体现。其次,进口商提前备货,以及对关税是否持续的不确定性,也可能推迟了消费者价格的上涨。

5月之前的价格数据显示,外国出口商大约吸收了20%的关税成本(意味着剩下80%的成本将由美国企业和消费者承担)。

GIR 的分析显示,消费者承担的关税成本占比,从执行首月的0%,两个月后升至10%,三个月后升至40%。这表明,关税对通胀的完全传导仍未显现。他们的假设基于上一次贸易战的经验:关税的直接成本中,有70%最终由消费者承担,而若考虑本土生产商价格外溢效应,这一比例最终可能达到100%。

尽管这一假设存在下行风险(特别是在美国消费者韧性走弱的情况下),但我们尚未看到关税对通胀的全部影响。接下来的通胀数据将至关重要。

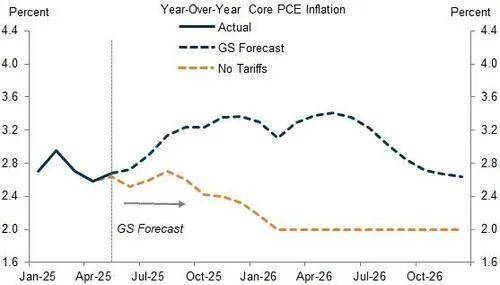

市场对近期的关税威胁已产生“免疫”,因为政策反复。但真正刺激美国风险资产上涨的,是美国实际有效关税率趋于明朗,以及随之而来的不确定性下降(配合强劲的企业盈利、AI预期等)。

然而,需要提醒的是,最终的有效关税率水平才是市场真正关心的。

GIR 的基准情境是今年将上调14个百分点(在已有的分行业关税基础上)。这一变化无论如何都会反映在未来数据中。我们需要在夏季看到以下两个方面:

是否出现更高的通胀数据,进而可能扰乱9月降息路径;

1.劳动力市场是否趋弱,从而激活美联储的“双重使命”考量。

2.在这种不确定性下,我们目前仍不愿就美国短端利率押注方向。

美国消费者的健康状况……

如果下一任美联储主席偏鸽派,在其他条件不变的情况下可能导致更多降息,那就意味着利率曲线将变得更陡(回想去年9月降息50个基点时的市场反应),并可能进一步压低美元。再加上高企的财政赤字(我们看不到短期内会下降),以及处于历史宽松水平的金融环境(疫情时期除外),很难对美国消费者过于悲观。

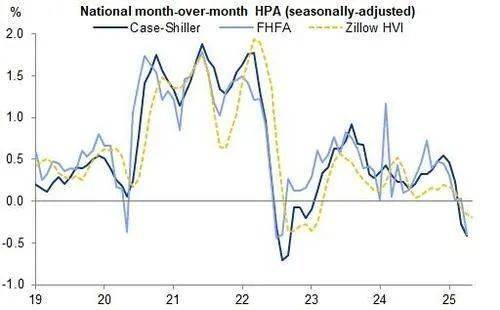

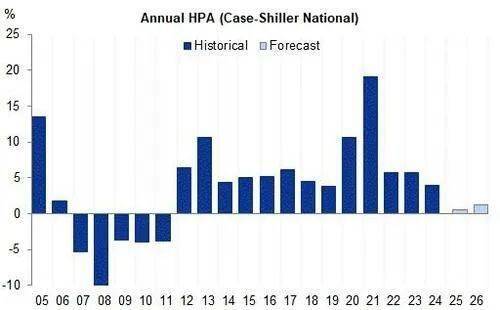

真正可能改变消费者预期的,是劳动力市场出现明显恶化。另一个紧迫的风险是住房市场疲弱趋势持续——尤其是现有住房销售和房价走势。

近期的房价指数数据显示出疲软迹象,可能反映出需求下降。FHFA 和 Zillow 指数过去几个月连续录得环比下跌。

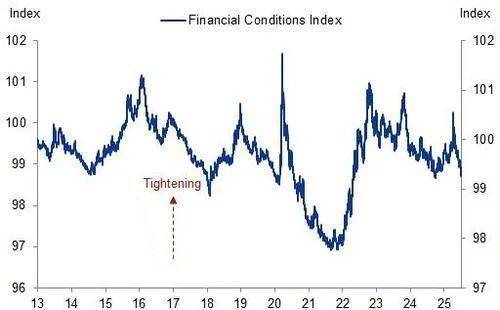

此外,高利率(以及利率曲线变陡)对房地产也不利。尽管 GIR 不认为移民人数回落会对独栋住宅价格产生重大影响(因受影响的多为人道主义/无证移民,家庭组建比例较低),但可能对多户住宅租金有较大影响。我们的基准情境仍是:在当前的金融环境指数(FCI)水平下,美国消费者整体表现仍具韧性。

……但仍需关注潜在下行风险(劳动力市场、住房市场)。

总结:

在这个数据极其重要、充满不确定性的时点,我们选择在美国短端利率上保持轻仓或观望态度。

我们希望在接下来的数据中看到更多关于关税对消费者通胀传导的证据。从结构上看,美元仍有进一步走弱的可能,但节奏可能趋缓——降息或许是下一个触发点。全球供需失衡仍在持续(甚至可能加剧)……在利率曲线策略上,“做陡”依然是合理选择,欧洲市场是我们目前的偏好区域。

来源:金融界