摩根士丹利:关税风险又来了,对普通投资者意味着什么?

新的一周,又一个关税大限。这一次的时间点是8月1日星期五——如果没有新的贸易协议宣布或延期达成,美国将对欧洲、加拿大和墨西哥等主要贸易伙伴提高关税。

我们接触到的客户在谈到关税问题时普遍感到疲惫,我们对此表示理解。过去的多个关税期限来来去去,关税确实上调了(尽管没有达到最初威胁的最高水平),但经济数据和市场却并未因此崩盘。因此,人们很容易认为美国的贸易政策不会再对市场造成实质影响。

但我们建议不要掉以轻心。关税的演变仍然可能带来压力与机会。我们认为有三个原因:

当前的经济数据可能尚未完全反映出关税的全部影响。

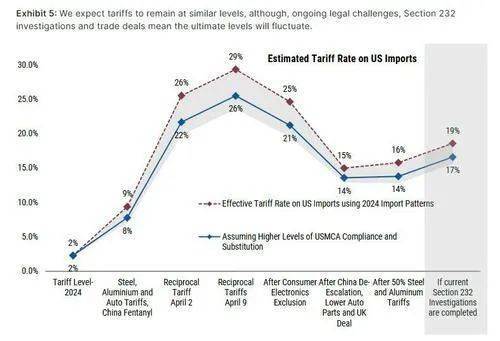

本周的关税讨论对经济前景的影响可能更为重大——欧盟、加拿大和墨西哥合计占据美国商品进口的近一半。试想一下,如果对这些贸易伙伴的关税上调5个百分点,其对美国GDP的负面冲击将是此前针对小型经济体措施的两倍。

关税对市场的影响并不仅仅局限于宏观经济层面。特别是在美股市场中,不同行业的影响存在重要差异。总的来说,尽管市场可能已经对关税言论做出了一定定价并转向其他焦点,但在投资策略中仍有充分理由继续关注美国的贸易政策。

我们来看美国经济的几种情境设想:

我们仍然认为最有可能的结果是“增长放缓、通胀坚挺”:不是衰退,而是在贸易和移民限制措施的负面影响超过放松监管与财政宽松带来提振的背景下,经济维持缓慢增长。我们为这一情境设定的概率是40%。

第二种可能性是经济出现乐观提速,我们承认这种可能性存在,但前提是贸易和移民政策出现一定程度的缓和,或财政政策激发出“动物精神”效应。那么这种情境有多大可能?我们暂定为20%。由于存在一些积极因素,我们不会完全排除这一情形。

剩下的就是“由贸易引发的经济放缓”,概率为40%。考虑到当前的实际关税水平,如果8月对主要贸易伙伴进一步加征关税——其中一些国家此前已对贸易威胁做出回应——很容易使经济转向温和衰退。

总的来看,我们认为美国经济的前景仍然偏向于放缓。但随着财政状况和赤字问题更早浮出水面,发生大规模衰退的风险正在下降。这也与我们在各类资产的核心观点相吻合,尽管不同市场对这些情境的敏感度不同。

对于固定收益市场,我们关注的是利率。由关税引发的经济放缓可能推动美债上涨,因为市场将预期美联储转向更鸽派的政策。同时,这一动态也可能推动美元恢复年初以来的贬值趋势,海外投资者对冲美元敞口的意愿也在上升,进一步加剧这一走势。

美股方面,同样面临复杂局面。我们的美国股票策略团队认为,增长放缓不会打断标普指数的上涨趋势,因支撑因素包括:美元走弱带来的盈利增长,以及关键行业因税收优惠恢复而获得的短期现金流提升。但不同板块对贸易政策的敏感度各异。例如,工业和资本品公司具备定价能力,即便成本上升,也能受益于本土投资带来的利好;而消费品和零售行业由于进口成本上升、定价能力有限,面临更大压力,因此需要采取更为谨慎的立场。

总结:别对关税疲劳。它们仍是市场不可忽视的重要变量。

来源:金融界