黄金再度开启上行!商品黄金VS黄金股,为何后者涨势更凌厉?

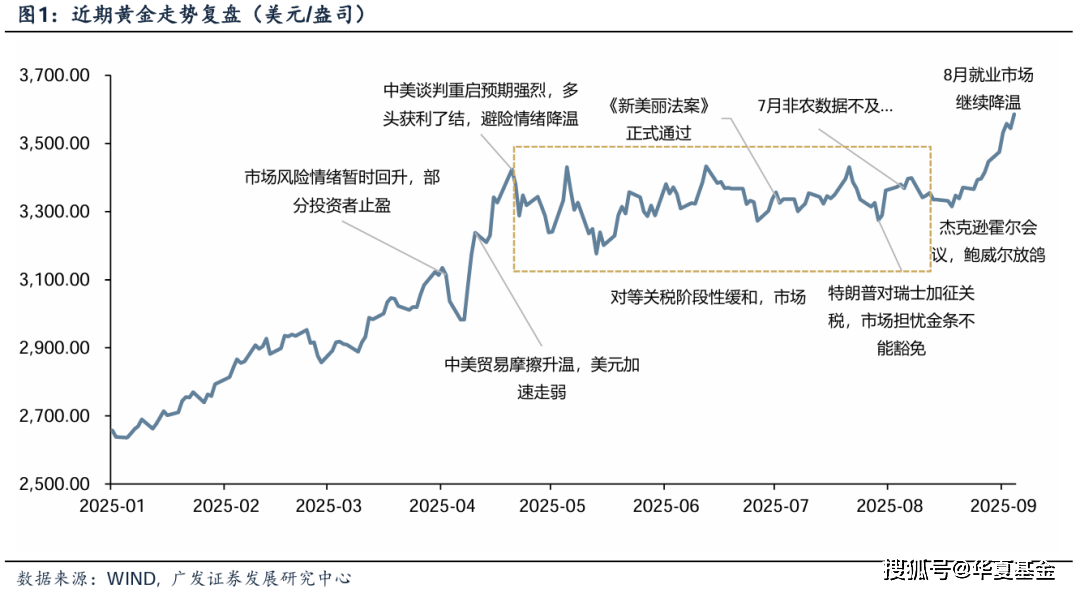

8月底以来,国际金价再度开启上行,迭创历史新高。

与此同时,美联储降息预期急剧升温,甚至部分机构预测:9月美联储降息50个基点(来源:渣打银行)。

01

黄金价格能否继续上行?

广发证券戴康表示:黄金的三大属性——金融属性、避险属性、货币属性均迎来顺风期:

1)金融属性:自8月底杰克逊霍尔全球央行会议以来,市场对于美联储降息预期显著提升。截至9月9日,市场对美联储9月18日会议降息25BP预期概率提升至约90%(来源:CME FedWatch);

2)避险属性:关税对美国的经济影响逐渐显现,就业疲软+通胀上升增加美国短期滞胀与长期衰退的经济不确定性风险,提升市场避险需求;

3)货币属性:弱美元+逆全球化趋势下,美元信用相对削弱,全球央行持续增持黄金,中国央行连续10个月增持黄金。

综上,在降息预期强劲、对美经济担忧、美元信用削弱等多重因素利好背景下,黄金作为避险资产的需求在8月以来显著增加,涨势再起。

广发证券刘晨明则表示:看好黄金在年内继续创新高,但需要根据美国基本面和美联储节奏验证时机……倾向于10月前后迎来主升浪。

除了美联储降息、美国经济滞胀风险两大驱动因素,黄金未来还有其他潜在trigger(催化剂):

1)亚洲投资者的回归。随着亚洲新兴市场股市对资金的虹吸效应减弱,叠加亚洲投资者尚未完全反应美国非农就业数据,预期短期内资金回流黄金的趋势具有确定性;

2)美联储鸽派政策重组将导致通胀黏性更高和美债期限溢价上升。因此美国长端国债被抛售时,金价可能会受到“避险追逐”的推动;

3)美国双赤字问题没有得到根本性解决,且地缘政治紧张局势未出现明显好转,黄金中长期替代美元成为新的避险资产与官方储备货币的趋势不会结束。

02

黄金股ETF为何弹性更大?

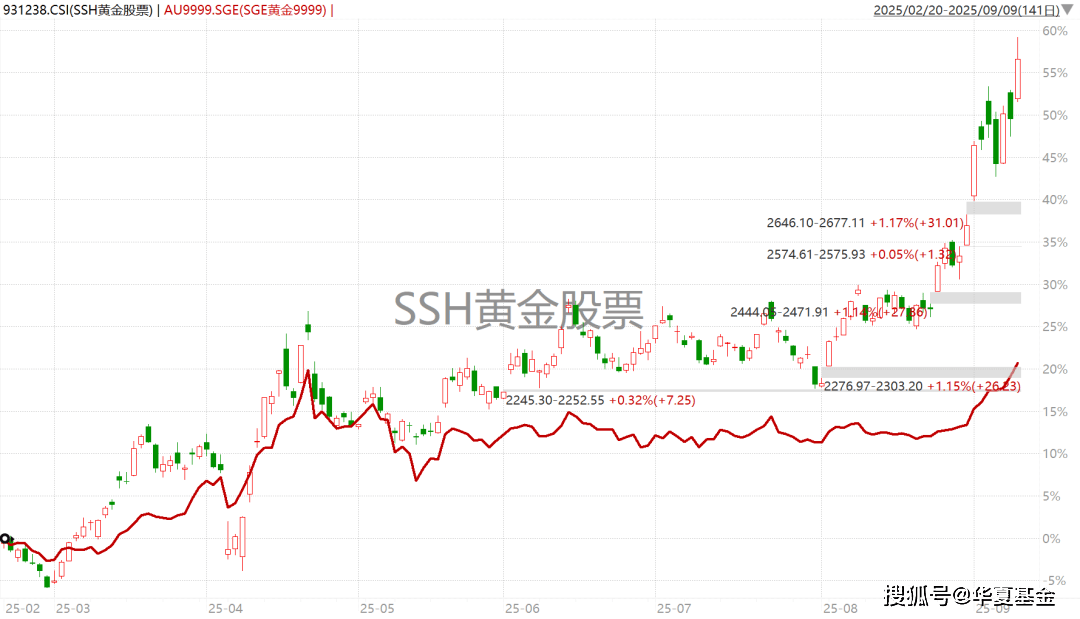

值得注意的是,黄金股ETF(159562.SZ)近期表现相较于黄金类ETF,弹性更大,涨势更为凌厉。其成份股西部黄金三天两板。(注:不作为个股推荐)

(来源:wind,指数历史走势不预示未来,不等同于产品业绩)

消息面上,西部黄金9月8日在投资者互动平台回答时透露:“黄金价格的上涨会对企业盈利形成一定的正向影响。”

西部黄金半年度报告显示:2025年上半年,公司实现营业收入50.30亿元,同比增长69.01%;归属于上市公司股东的净利润为1.54亿元。上半年黄金产量显著增长,叠加销售价格上涨,是营收大幅增长的核心原因。

此前我们在5月份科普过:通常在黄金上行期间,黄金股ETF的表现通常要比黄金ETF更好,尤其是估值偏低时,具备更大弹性。

1)黄金股的基本面与黄金上涨有一定的正相关性

细分来看,对于资源品属性的黄金矿企来说:

金价上涨带来矿产资源价值重估、探矿权升值,资源品的杠杆效应显著提升金矿公司股价上行弹性;但不同公司金矿资源量决定不同黄金股的超额;

对于消费品逻辑的零售公司来说:

金价上涨带来金饰商品存货价值重估,存货量即为金价弹性系数;叠加消费品渠道收入扩张和品牌集中度提升逻辑,超额来源更加丰富。

我们从实际的收益数据对比也可以看到:

黄金资源品的杠杆效应,以及零售股的渠道和品牌扩张效应,确实给黄金股票指数贡献了一定的超额:

过去三年,黄金股相比现货黄金的贝塔约1.1倍,2025年以来的贝塔1.2倍,也就是说:黄金现货资产每涨10%,黄金股票差不多平均能涨11%~12%。(注:指数历史走势不预示未来,亦不代表相关产品业绩)

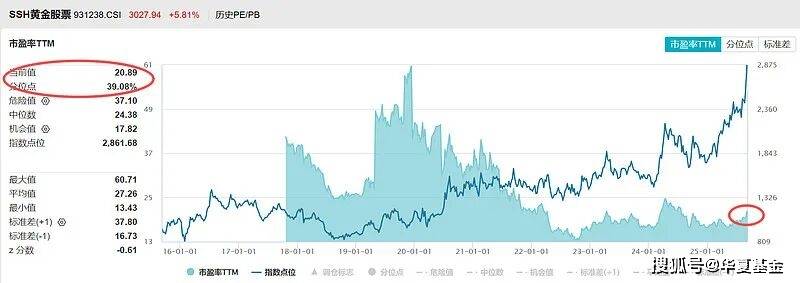

2)黄金股与黄金商品走势阶段背离,有估值修复预期

黄金股票走势与商品走势不是完全贴合的关系,会出现阶段与黄金商品走势背离的情况,因为除了受到金价影响,还受到权益市场的波动影响。

但随着“金价上行-业绩增长-资金流入”的正反馈循环,未来金价中枢的上移有望促使指数迎来估值和盈利的戴维斯双击。

目前黄金股最新的估值约20倍,处于近十年来相对偏低的位置。若资金开始定价金价中枢的确定性上移,黄金股估值有望得到显著修复。

(来源:wind,截至2025.09.09,指数历史走势不预示未来)

相关ETF:黄金股ETF

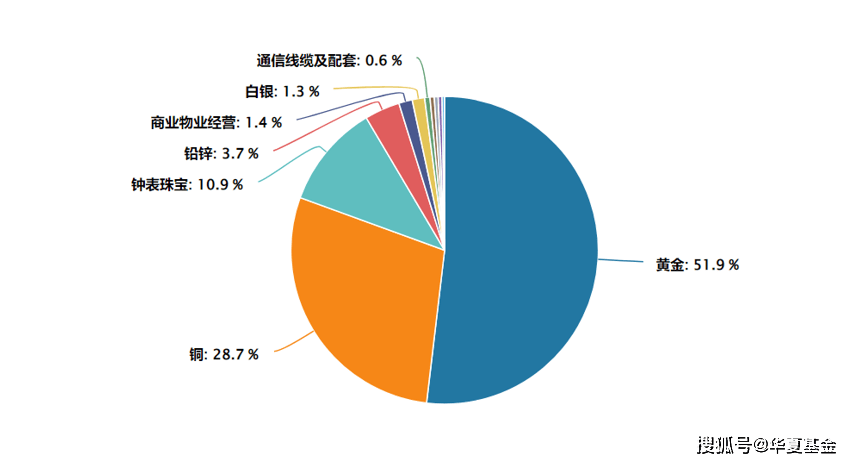

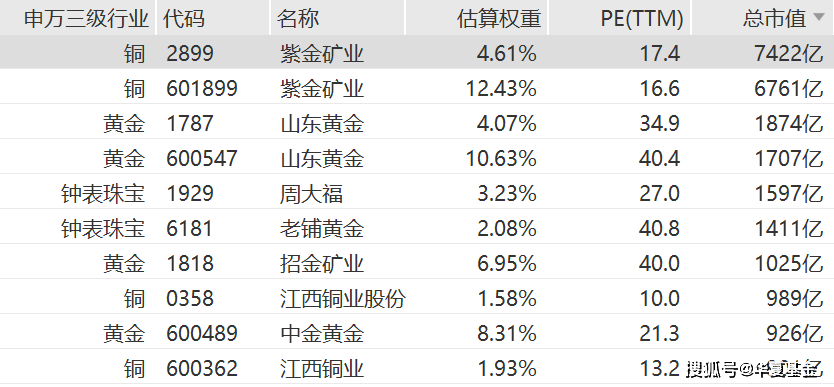

黄金股ETF跟踪SSH黄金股票指数(指数代码:931238),SSH黄金股票指数成分股聚焦金矿、铜矿股,零售公司也有少部分参与,跨市场布局A股、H股产业链龙头。

从前十大股票来看,A+H股权重集中(前十大成分股权重合计近七成),为指数增加了不少弹性。

成分股构成上,以金矿股为主(权重占比超51%),比如紫金矿业、山东黄金、西部黄金、中金黄金等;

也有在香港上市的热门零售公司,比如老铺黄金、周大福等。

黄金股ETF(159562)目前为全市场同类标的费率最低档,管理费率降至0.15%。

(来源:wind,不作为个股推荐,截至2025.09.09)

《异动解读》持续更新

上一篇:官方通报“蔡国强烟花秀”