ETF周评(9.15~9.19):资金“抄底”券商股?科创50ETF年内缩水400亿

上周(9月15日~9月19日),市场整体横盘震荡,对美联储降息25个基点的决议反应也并不热烈。沪指在上周四盘中摸到3899点后快速回落,最终周下跌1.3%,深证成指涨1.14%,创业板指涨2.34%。

结构性行情持续演绎的情况下,半导体依旧是上周市场上最热门的板块,华夏基金旗下的科创半导体ETF上周领涨,涨幅达7.83%。

东方证券(600958.SH)研报援引国际半导体产业协会(SEMI)数据,2025年二季度中国大陆半导体设备销售额达113.6亿美元,同比下滑2%,环比增长11%。东方证券根据A股2025年半年报数据统计,上半年半导体设备板块营收、归母净利润分别为224亿元、38.6亿元,同比分别增长29%、14%。

东方证券表示:“连续两个季度国产半导体设备已展现出了超越总市场增速的强劲增长趋势,面临地缘政治、关税波动和出口管制的不确定性,国产半导体设备行业的国产化进程有望持续加速。”对于市场普遍担心的中国半导体长期资本开支的可持续性,东方证券认为代工产能稼动率饱和反映了产能扩充的充分需求支撑,中国半导体设备市场长期规模有望维持在400亿美元以上,国产半导体设备厂商有望充分受益。

此外,汽车零部件主题、智能电动汽车主题等汽车产业相关的ETF也在上周冲进涨幅榜前十名。

方正证券(601901.SH)认为,汽车零部件行业迎来多项利好:一方面,金九银十传统旺季到来,旺季抢装助力销量向上,四季度市场有望迎来明显修复;另一方面,9月13日工信部等八部门印发《汽车行业稳增长工作方案(2025—2026年)》,提出2025年实现汽车销量3230万辆(同比增长3%)、新能源汽车销量1550万辆(同比增长20%),即政策端已经确立了行业底部。同时,反内卷政策也有望驱动汽车零部件板块进入强势表现阶段。

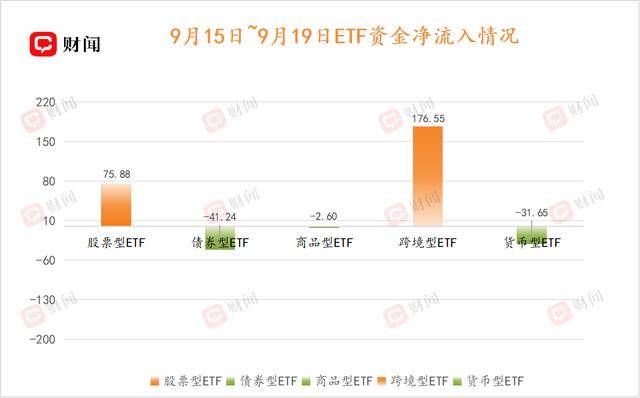

资金流向

上周ETF市场共有176.94亿元资金净流入,其中跨境型ETF、股票型ETF分别获得176.55亿元、75.88亿元资金净流入,其余三类ETF则呈资金净流出。

国泰基金旗下的证券ETF、华宝基金旗下的券商ETF两只证券主题ETF上周共获得超70亿元资金净流入。9月17日,中信证券(600030.SH)、国泰海通(601211.SH)等券商龙头股在卖盘大单压制下下跌1%左右,虽然目前对于此次突然下跌的原因未有定论,但从资金流向来看,资金在此次下跌之际借道ETF“抄底”券商板块的意图明显。

规模变化

同花顺iFinD数据显示,富国基金旗下的港股通互联网ETF上周获得超40亿元资金净流入,规模增长72.72亿元。截至9月19日该产品年内已获得超500亿元资金净流入,最新规模达943.91亿元,有望成为首只规模突破千亿大关的跨境ETF。

机器人板块上周热度再起,机器人ETF易方达、机器人ETF两只主题ETF规模出现明显增长,其中前者上周规模增长30.65亿元,截至9月19日已进入百亿级ETF行列。

长城久鑫基金经理余欢认为,2025年可谓人形机器人行业的发展“元年”,行业发展如火如荼,政策端、产业端、资本端有望实现共振,预计随着行业的快速发展,未来会有更加智能、更加灵活的机器人在各个场景逐步落地。

此外,虽然截至9月19日科创50指数年内涨幅已超40%,但科创50ETF规模却持续缩水。同花顺iFinD数据显示,截至9月19日该产品年内已有491.21亿元资金净流出,规模较年初缩水413.46亿元。