神工股份:9月26日接受机构调研,易方达基金、中银基金等多家机构参与

证券之星消息,2025年9月26日神工股份(688233)发布公告称公司于2025年9月26日接受机构调研,易方达基金、中银基金、南银理财、衍航投资、原点资产、天泉资产、朴拙资本、烽火投资、重阳投资、国泰海通证券、国泰海通资管、汇添富基金、国信证券、东北证券、山西证券、汇丰晋信基金、光大保德信基金、申万菱信基金、金信基金、长信基金、富国基金、财通基金、弘毅远方基金参与。

具体内容如下:

问:公司业绩与存储芯片产业的关系

答:公司的硅零部件产品,由大直径硅材料加工而成,其终端主要应用于存储芯片制造厂的等离子刻蚀工艺中,是需要定期更换的核心耗材;其更换频率与存储芯片制造产线的开工率和刻蚀应用强度相关——开工率越高,刻蚀次数越多、强度越大,对硅零部件的消耗就越多。

当前,中国本土存储芯片制造厂商发展迅猛,已经在前沿技术和市场份额两方面不断赶超海外竞争对手,撼动既有的全球产业格局;

中国芯片制造国产化进程进入“深水区”,供应链安全需求迫切,国产设备厂商技术水平不断提升并追赶世界先进水平,产品持续迭代升级;

某些国家对跨国公司设立于中国大陆的存储芯片制造厂加以反复无常的技术钳制和产能限制,迫使后者将目光投向中国本土供应链。

综上,市场机会窗口敞开,公司的业绩弹性有望实现。

问:公司业绩的趋势性变化

答:分析2025年上半年数据,公司管理层关注以下趋势性变化

第一,公司主力业务大直径硅材料的毛利率仍然稳定,继续保持着领先的盈利能力;第二,公司成长型业务硅零部件占公司总营收的比重已经超过了大直径硅材料,毛利率稳中有升,公司第二增长曲线进一步强化;第三,迅速发展的硅零部件业务将带动公司自产大直径硅材料的出货量,公司“从硅材料到硅零部件”的一体化生产优势逐渐显现,因此公司业绩的“成长性”特征日益突出。

问:硅片业务的行业环境变化

答:公司注意到,半导体硅片产业在因时而变。在8吋轻掺抛光硅片领域,具备全球竞争优势和寡头垄断地位的日本厂商,正在将更多产能调配至12吋轻掺抛光硅片,以在不额外增加资本开支的前提下,改善其盈利能力。

考虑到中国本土8吋轻掺硅片的潜在市场需求仍然存在增长,日本厂商的动向有望扩大国产化空间。公司作为国内少数具备8吋轻掺抛光硅片技术和生产能力的企业,有望在行业供求关系的变动中,发挥自身独特技术优势,优化变动成本,改善竞争地位。

公司已于第二季度开始投入资源,针对下游评估的实际需求,小幅增加硅片生产量。

问:硅零部件业务的扩产进度

答:土地、厂房、设备等生产要素的整备只是基础条件,“人机结合”更为关键,乃是一项系统工程。经过过去数年的连续扩产,该业务目前对公司的管理效率提出了更高要求乃至挑战。扩产的质量和扩产的速度需要保持最佳平衡,才能保障公司持续健康发展。

因此,公司将以下游客户订单为基础扩大产能,努力保持良率及毛利率水平,继续保持以高端产品为主的销售结构,满足中国本土硅零部件国产化的需求。

上半年,公司的硅零部件产能扩张方针“稳”字当头,毛利率稳中有升,取得良好成效。

神工股份(688233)主营业务:大直径硅材料、硅零部件、半导体大尺寸硅片及其应用产品的研发、生产和销售。

神工股份2025年中报显示,公司主营收入2.09亿元,同比上升66.53%;归母净利润4883.79万元,同比上升925.55%;扣非净利润4798.99万元,同比上升1132.44%;其中2025年第二季度,公司单季度主营收入1.03亿元,同比上升53.49%;单季度归母净利润2032.73万元,同比上升515.88%;单季度扣非净利润2123.59万元,同比上升632.75%;负债率7.22%,投资收益54.01万元,财务费用-741.1万元,毛利率37.59%。

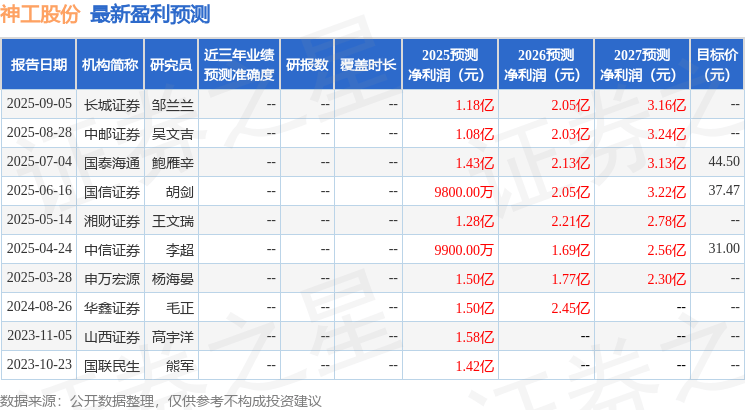

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为44.5。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.15亿,融资余额增加;融券净流入9306.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。