官方再三确认:领取个人养老金需缴3%个税!“理财神器”还值得买吗?

资料图

资料图

本文综合人力资源和社会保障部、新京报、羊城晚报、上观新闻、中国青年报、新湖南、21世纪经济报道等

昨天(6月24日),一则“人社部:个人养老金领取时需缴纳3%个税”的消息在社交媒体上引发广泛关注,一度登上热搜。不少网友有点懵,特别是老年人,误以为领取基本养老金(退休金)也要缴税。对此,北京市税务局12366纳税缴费服务热线连夜辟谣。

1

官方连夜辟谣:退休金无需缴纳个税 个人养老金领取时需缴3%个税

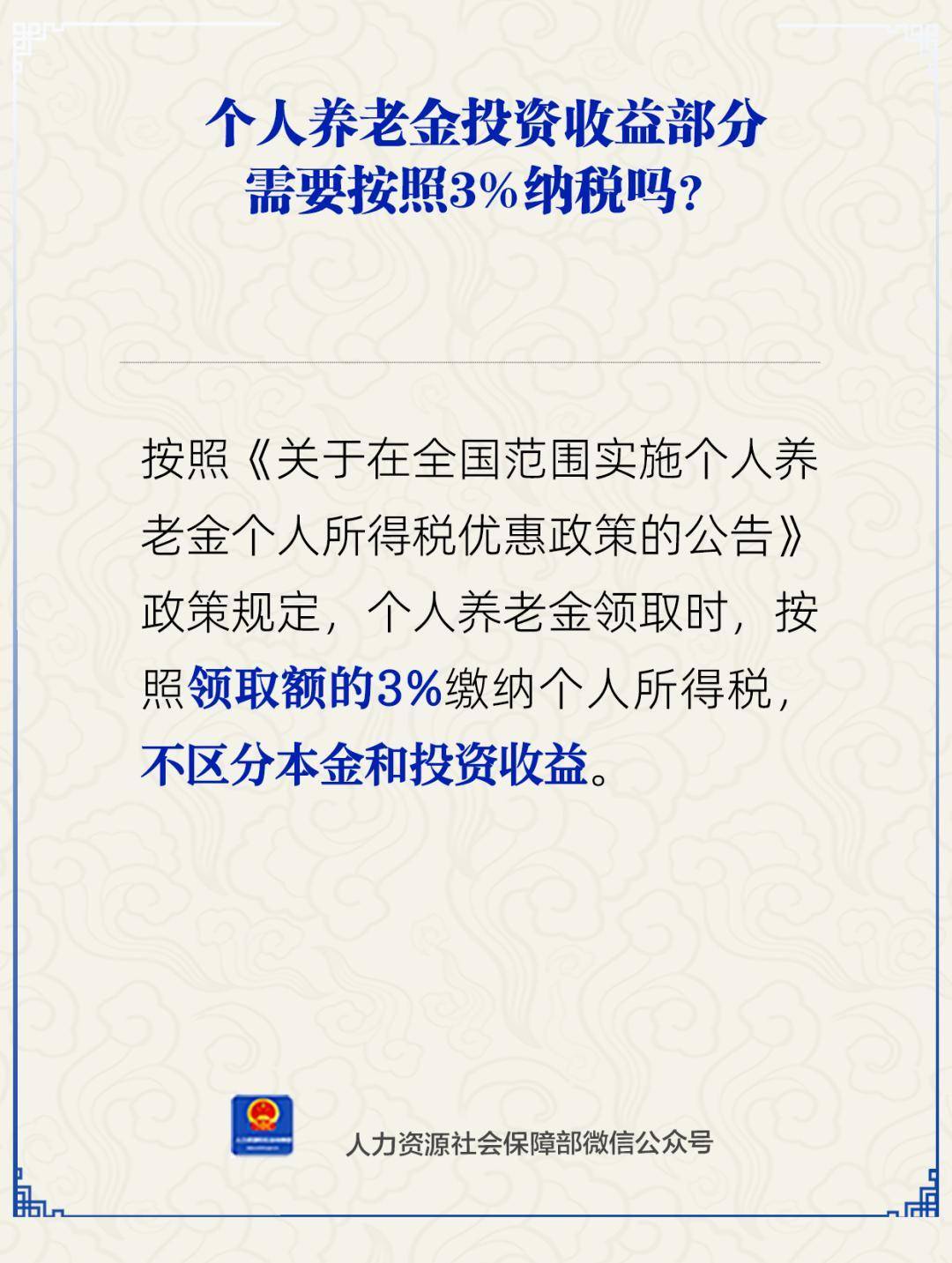

6月24日,对于个人养老金投资收益是否需按3%纳税的提问,人力资源和社会保障部发文称,按照《关于在全国范围实施个人养老金个人所得税优惠政策的公告》(以下简称《公告》)政策规定,个人养老金领取时,按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

资料图

资料图

消息一出,不少网友有点懵:个人养老金要缴纳个税,那么退休金呢?

网站截图

网站截图

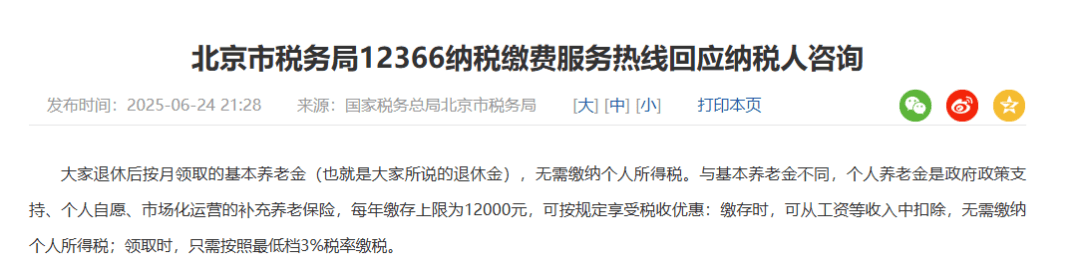

当晚,北京市税务局12366纳税缴费服务热线回应纳税人咨询:大家退休后按月领取的基本养老金(也就是大家所说的退休金),无需缴纳个人所得税。

与基本养老金不同,个人养老金是政府政策支持、个人自愿、市场化运营的补充养老保险,每年缴存上限为12000元,可按规定享受税收优惠:缴存时,可从工资等收入中扣除,无需缴纳个人所得税;领取时,需按照最低档3%税率缴税。

简单来说,个人自愿在特定账户存一笔钱,以每年不超过12000元的额度购买符合规定的金融产品,当年可以作为专项附加扣除来抵扣个人所得税,退休后则多了一个养老金来源。

可见,个人养老金领取时按3%缴纳个税不是“新闻”,人社部此次答疑是对《公告》内容的进一步解释。而北京市税务局12366纳税缴费服务热线的答疑,则是对此前政策内容的进一步解释说明,明确本金和投资收益都需纳税。

2

个人养老金≠基本养老金 主要有五点不同

我国多层次养老保险体系主要包括基本养老保险、职业(企业)年金、个人养老金三个方面,也被称为“三支柱”。

长期以来,支撑整个体系靠的是第一支柱——基本养老保险,作为主体部分,目前我国基本养老保险已覆盖超过10.3亿人,基金累计结存超6万亿元。作为第二支柱的职业(企业)年金,截至2021年底,职业(企业)年金参加职工7000多万人,积累基金达4.5万亿元。

中国劳动保障报公布的最新数据显示,个人养老金制度自2024年12月15日在全国范围内正式落地以来,开户人数突破7000万。

中国社会保障学会副会长、浙江大学国家制度研究院教授金维刚曾分析,个人养老金与基本养老金账户主要有五点不同。

一是个人缴费标准和方式不同,个人账户资金的来源也有所不同。

二是个人养老金账户是实账积累,而基本养老保险中的个人账户只作为缴费记录和计发养老金的依据之一。

三是个人养老金账户资金由个人自主选择投资品种,投资收益计入个人账户,自负盈亏;而基本养老保险中的个人账户资金与统筹基金一并由省级政府委托全国社会保障基金理事会进行投资运营,收支收益归资金来源所在地区基本养老保险基金,并不分别计入个人账户,个人账户利息由国家统一确定。

四是在达到法定退休年龄或领取养老金年龄时从个人账户领取养老金的方式不同。

五是基本养老保险中的个人账户余额领完之后,由统筹基金继续按个人账户养老金标准支付,即由统筹基金承担参保人长寿所带来的支付风险,而作为第三支柱的个人养老金账户资金领完之后就了结了,国家不承担额外的责任。

3

个人养老金现状:开户人数突破7000万,开户热、实际缴存和投资冷

据上观新闻报道,虽然个人养老金的覆盖率比较理想,但也存在开户热、实际缴存和投资冷的情况。

具体表现为“四少”: 开户人数中实际缴存人数少;缴存人数中缴存金额少;缴存资金中有实际投资行为的少;实际投资中选择投资权益类产品的资金占比少。

中国社会科学院世界社保研究中心主任郑秉文指出,这在学界被称为制度的“怠惰性”,即一个制度的活跃性不足,容易形同虚设。

如何应对挑战?

在郑秉文看来,个人养老金的症结在于投资收益率波动大。不同于其他类型的养老金,个人养老金对资本市场的敏感性和依赖性十分明显。因此,从外生因素来说,要活跃资本市场,提振投资者信心,以资本市场的成熟与繁荣带动个人养老金制度发展。

“从内生改革来看,也有不少提升空间。”郑秉文指出,低利率时代,应不断提高个人养老金产品投资收益率。

业内人士表示,在存款利率持续下行、理财市场波动低迷的背景下,应该让投资收益率成为个人养老金账户吸引力的关键。“又能赚钱又能养老,谁会不愿意呢?”

3

领取要缴3%个税,交个人养老金是否划算?

个人养老金“缴费时抵扣、领取时低税率” 的设计,其实是国家给的养老理财福利。不过,它并非对所有人都合适,其税收优惠力度取决于适用个税边际税率的高低。

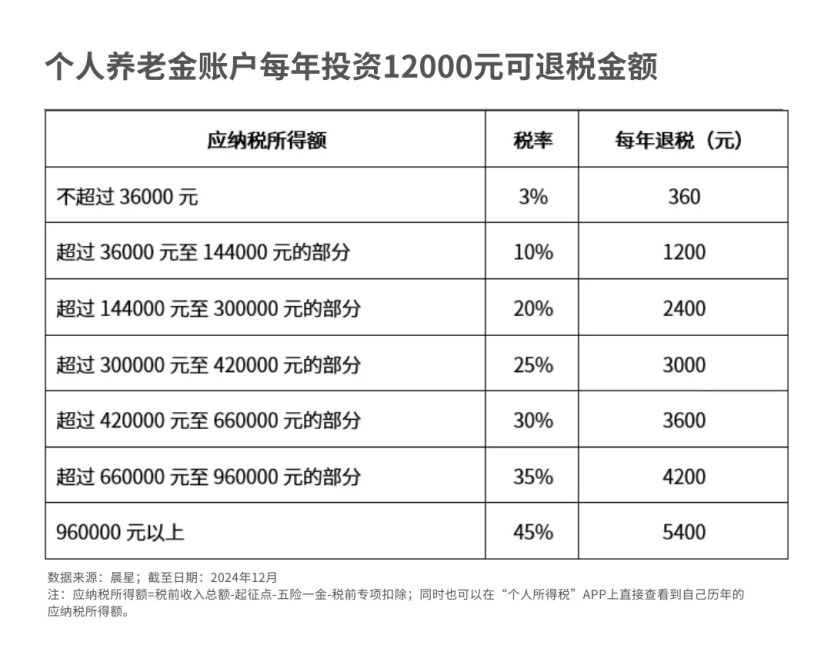

总体来说,个税税率低于3%的人不建议买,高收入和高水平理财的土豪不建议买,中高收入又不太会理财的中产最适合买。

具体来看,最适合个人养老金的群体就是不到10%人口的中产。以薪资个税税率达到20%这一档的人来说,12000每年最高可以节税2400元,相当于这12000的本金存入个人养老账户的同时已经产生了一年20%的收益率,妥妥的理财神器。

资料图

资料图

来看例子。

张先生是上市企业高管,扣除起征点和其他专项附加扣除项后的年应纳税收入约为50万元。他算了一笔账:

根据规定,应纳税收入在42万元至66万元的,税率为30%,他本需缴税15万元;但每年满额存入1.2万元个人养老金,缴税金额变为48.8万元,则只需缴税14.64万元,每年少交3600元;算上以后取出个人养老金3%(360元)的税费,每年实际少交3240元。

有的人运气“爆棚”,年应纳税收入减去缴存的1.2万元个人养老金后,恰好能让税率退一档,节省更多了。

当然,并不是所有人都适合缴个人养老金。

首先中低收入人群,也就是月收入低于8000的人本来就要么不交个税,要么税率3%,现在存进去不但无法抵税,又把活钱变成了死钱,犯不上。

其次特别高收入的人群,养老也不靠这一年12000的定存,按最高的个税率45%计算一年的抵税上限也只有5400,对于土豪群体影响不大。

南方基金发布的《中国个人养老金发展报告2024》显示,在调研样本中,有33.96%已开通个人养老金账户的投资者职业为个体工商户或企业主,其次是国企工作人员、机关事业单位工作人员和公务员,占比分别为19.27%、13.30%和13.06%。灵活就业及其他人员在已开通个人养老金账户投资者中占比9.63%。

这意味着,个人养老金对高收入群体的吸引力更大。收入预期稳定的投资者,更倾向于在养老投资领域做出尝试。

4

个人养老金投资存在亏损风险

个人养老金账户的理财产品盈亏自负,投资有风险,购买需谨慎。目前,个人养老金能够投资的基金总数接近300只,投资范围包括国债、特定养老储蓄、指数基金、FOF产品。

根据证监会网站披露,截至2024年12月底,全市场共有285只个人养老金基金,规模合计超4000亿元,涉及56家基金管理机构。

截至2025年3月26日的数据显示,2025年以来,285只个人养老金基金年内平均回报为1.72%。有240余只个人养老金基金收益率为正,占比超八成。30余只产品年内收益率告负,多为指数型基金,包括天弘基金、大成基金等旗下产品。

此前,也有不少关于个人养老金投资亏损的报道。

第一财经记者2024年12月19日报道,284只个人养老金基金产品中,成立以来回报率正负各占半壁江山。其中,原有的199只养老FOF产品中,仍有76只成立以来回报率为负,占比近四成。

澎湃新闻2024年2月6日报道,当前市场上一共有170多只专门针对个人养老的基金产品,2023年的亏损高达九成,平均收益率-4.47%,亏损幅度最大的几只基金就包括中欧预见养老2050五年持有(FOF),2023年亏损27.14%,成立以来累积亏损22.16%。

资料图:有网友2023年发帖称其个人养老金账户亏麻了

资料图:有网友2023年发帖称其个人养老金账户亏麻了

业内人士认为,个人养老金基金的底层资产主要是证券资产,当A股市场处于熊市或震荡下行阶段时,养老基金与市场上普通的权益性基金一样,会陷入亏损。如2023年,受A股市场影响,大量养老基金出现亏损。不过,从长期来看,其收益仍具有一定的保障。如全国社保基金近20年的年化收益率超过了8%,我国的企业年金从2007年到现在年化收益率也超过了7%。