原创 前瞻:美联储决议、非农和GDP\PCE通胀带来超级行情周

进入7月的最后一周,本周市场继续聚焦美股财报季(包括亚马逊、苹果公司、Meta Platforms和微软)的同时,市场迎来美联储利率决议、美国季度GDP和非农作为重磅压轴行情,同时关注在美国关税最后期限逼近之前,周末已经和欧盟达成框架协议后,是否有更多的国家和美国达成贸易协议,将共同决定市场进入8月份行情的方向。

周一:美国达拉斯联储商业活动指数

周一市场数据清淡,可聚焦美国7月达拉斯联储商业活动指数,预计继续维持负值。

周二:美国职位空缺、消费者信心指数

周二关注美国6月JOLTs职位空缺,该指数是美国商业,工业和政府的职位空缺月度报告,从职位空缺的变化可以直接观察美国就业需求的变化,所以该数据公布可以提前带来就业行情。同时段会公布美国7月谘商会消费者信心指数,预计有望延续改善的趋势。

周三:美国、欧元区GDP、ADP就业、加央行决议

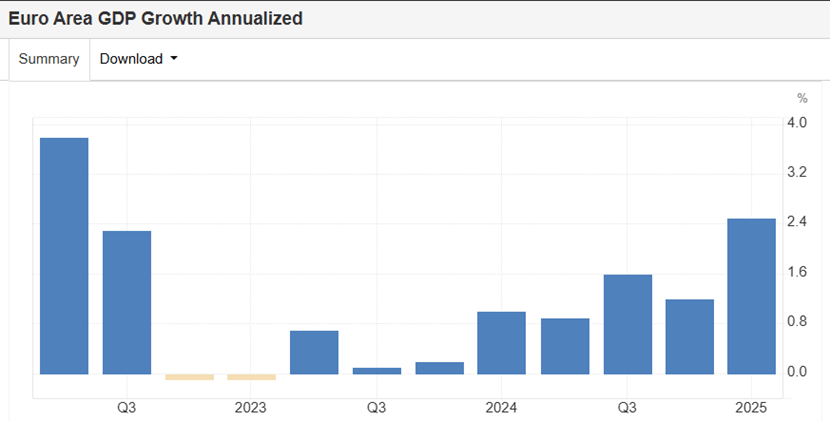

周三聚焦德国第二季度GDP初值,可能会录得温和的增长,但警惕数据是否会意外低于预期则可能陷入萎缩,同时段的欧元区GDP报告将共同影响市场对于欧元区经济前景的判断,并影响欧元和欧洲股指的表现,前值显示欧元区经济小幅优于预期,促使欧央行在上周暂停降息。

重点聚焦当晚美国美国第二季度实际GDP年化季率初值,前值意外录得负值后市场关注随着关税政策变化以及近期部分关键经济数据回升对于经济重新带来积极提振,所以关注数据是否能摆脱负增长。同一时段,美国公布7月ADP就业人数,有望扭转上个月的负增长。晚间加央行公布利率决议,虽然贸易战的不确定性是企业最大的担忧,但是基于通胀已经回落至加央行目标区间内,所以加央行仍有空间继续按兵不动。

周四:美联储决议、日央行决议、美国PCE物价

周四凌晨美联储公布利率决议,市场几乎肯定会连续第五次维持利率不变,但是希望可以探寻9月是否如预期的可能性。当前年化通胀率仍高于美联储2%的长期目标,而且美联储一直担忧关税政策对于通胀的影响尚未完全显现,所以美联储有理由继续保持耐心,重点关注美联储主席鲍威尔新闻发布会。周三关注我们的美联储利率行情前瞻。日央行决议也在同日举行,市场预期维持利率不变,但会继续强调加息的计划,特别是上周美日达成贸易协议后,市场对日本经济前景信心改善。

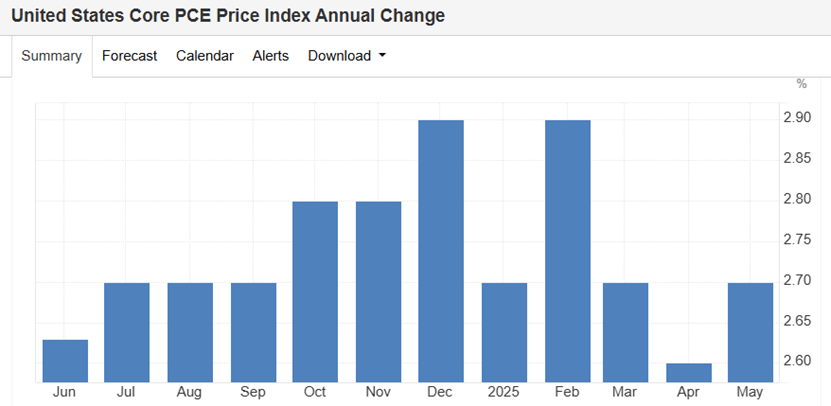

当天欧元区的数据也同样重要,关注欧元区6月失业率,是否继续维持在6%以上的高位。德国7月CPI月率初值则可能继续维持零增长。晚间美国公布6月核心PCE物价指数,预计进一步感受到关税带来的影响,年率和月率都可能小幅加速,分别达到2.8%及0.3%,由于美联储决议刚过,但是数据结果会影响9月是否降息的决定。

周五:美国非农就业

周五开启8月首个交易日,市场将集中消化上述重点数据和央行决议带来的行情,同时迎来美国7月非农报告的公布,市场预期就业人数可能放缓至10.5万,失业率升至4.2%,如果符合或超过预期,意味着就业市场更多放缓的信号出现,市场会否做出负面的回应,则需要看美国和主要经济体之间的贸易协议而定,周五关注我们的非农报告前瞻。