ETF月报 | 固态电池持续火爆,9月首个千亿规模的非宽基ETF要来了

9月,A股主要指数月线均收涨,其中创业板指累计涨约12%,创逾3年新高,科创50指数涨超11%,创近4年新高。

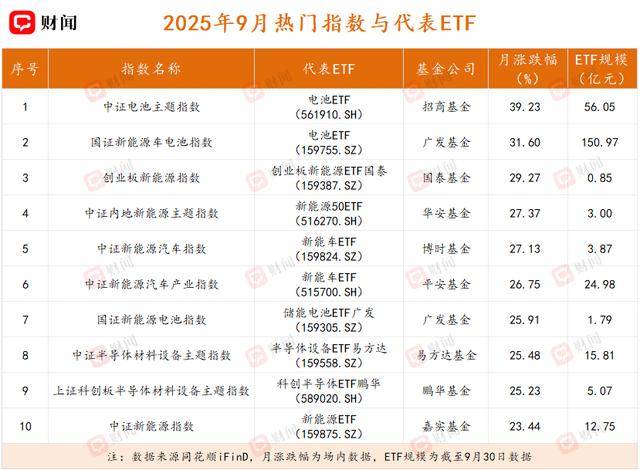

9月,新能源以及半导体主题ETF表现最为抢眼。其中广发基金旗下的电池ETF(159755)单月涨幅超30%,半导体设备ETF易方达(159558)涨幅也超过25%。这主要得益于固态电池等新技术突破的刺激,以及AI驱动下对算力基础设施的长期需求。

据清华大学网站消息,清华大学化工系张强团队开发出新型含氟聚醚电解质;基于该材料构建的8.96Ah聚合物软包全电池在施加1MPa外压下,能量密度达604Wh/kg。中国科学院金属研究所李峰、孙振华、于彤团队提出了一种全合一聚合物电极-电解质材料(P(EO₂-S₃)),基于该材料所构建的集成电池架构能够在柔性设备中经过20000次弯曲循环仍保持稳健的循环性能;且当P(EO₂-S₃)作为磷酸铁锂正极中的正极电解质使用时,可将电极能量密度提升至585.9Wh/kg。

广发基金表示,锂电产业链旺季开启,电池板块盈利估值双修复。新能源汽车方面,工信部提出将优化新能源汽车购置税、车船税等优惠措施,随着新车型发布带来的产品力提升以及销售旺季到来,预计2025年国内新能源汽车销量有望保持高增,带动电池和材料需求增长。

同时,电池产业链给予明年的需求指引正在逐步清晰。分环节看,2025年可能是电池环节盈利修复的一年,各电池厂中报体现的比较明显,主要来源于材料价格的稳定,以及稼动率的大幅提升。部分电池型号也出现了涨价,包括近期部分低价的储能电芯也出现价格上行的情况。

半导体设备方面,SEMI数据显示,2025年第二季度全球半导体设备出货金额达330.7亿美元,同比增长24%;中国大陆半导体设备销售额113.6亿美元,环比增长11%,以34.4%的市场份额首次超过三分之一,稳居全球第一大半导体设备市场。

华西证券认为,短期看,半导体板块强势领涨,资金持续向产业链上游的设备/零部件/材料领域集中,驱动因素或包括板块轮动下的“补涨”需求凸显,以及近期上游材料硅片涨价潮爆发。中长期看,业绩高增、国产创新与AI需求共振或长期提振半导体板块景气度。

资金流向

9月ETF市场有2221.3亿元资金净流入。分类型来看,债券ETF、股票ETF,跨境ETF、商品ETF以及货币ETF均有不同程度净流入;其中,债券型ETF,跨境型ETF,股票型ETF净流入居前。

科创债ETF是9月债券ETF最大的规模贡献者。9月24日,第二批14只科创债ETF正式上市,上市首日合计“吸金”638.94亿元,总规模达到1045.66亿元。同花顺iFinD数据显示,两批共24只科创债ETF 9月共获得918.66亿元资金净流入,带动债券ETF总规模在9月末达到6950.54亿元的历史新高,较年初增长超5000亿元,增幅近300%。

华西证券认为,在政策红利下,科创债市场空间广阔,科创债ETF作为科技领域债券的唯一指数化工具,其长期配置价值和市场影响力有望持续凸显。同时,科创债ETF工具属性灵活,兼顾收益机会与流动性,适配投资者稳健型需求。

在资金净流出的ETF中,科创50ETF单月涨幅超11%,净值连创近年新高,随着净值上涨,部分投资者获利了结,9月净流出140.14亿元;总体上,9月市场在止盈宽基ETF、可转债ETF上体现得较为明显,沪深300ETF、科创板50ETF、可转债ETF、上证50ETF等资金净流出居前。

规模变化

同花顺iFinD数据显示,富国基金旗下的港股通互联网ETF在9月规模增长超220亿元,达976.52亿元,相较年初的221.9亿元增幅超340%,以其当下的增长势头,有望成为首只规模破千亿元的非宽基指数产品。

国泰海通发布研报称,年初以来港股表现出色,虽三季度港股阶段性跑输A股,但9月以来在科技股驱动下已重拾升势。当前港股估值仅处历史中位,其中科技板块低估优势更加明显。产业趋势叠加资金面持续改善,港股第四季度有望续创新高,结构上港股科技仍是行情主线。

往四季度看,国泰海通认为,港股科技更加受益当下产业趋势,美联储降息背景下外资回流或超预期,叠加南向资金持续增持,港股四季度有望续创新高,其中恒生科技空间最大。结构上,AI驱动下,港股科技仍是行情主线。此外,港股红利受益于政策强化分红叠加低利率,港股新消费、创新药资产较A股同样稀缺,下半年或也值得关注。

下一篇:黄金:世界永恒的硬通货