下周外盘看点丨美国非农、CPI联袂登场,英欧日三大央行年末决议齐聚

本周全球市场风云变幻,美联储宣布年内第三次降息,AI板块抛售潮再起。

市场方面,美股涨跌互现,道指周涨1.05%,纳指周跌1.62%,标普500指数周跌0.63%。欧洲三大股指分化,英国富时100指数周跌0.19%,德国DAX 30指数周涨0.66%,法国CAC 40指数周跌0.57%。

下周看点颇多。投资者将密切关注美国延期发布的核心就业与通胀数据,以此判断美联储未来的降息空间。日本央行、欧洲央行及英国央行的利率决议也将成为市场焦点。市场预计日本央行将加息,英国央行将降息,而欧洲央行则可能释放利率大概率不会进一步下调的信号。此外,欧美主要经济体12月采购经理人指数(PMI)表现将反映经济韧性。

美联储政策悬念丛生

备受市场关注的美联储12月议息决议尘埃落定,虽然降息25个基点,此次会议暴露出美联储内部存在严重分歧。更新后的点阵图显示,美联储预计明年仅会降息一次。

当前投资者的核心疑问在于,利率将从当前水平进一步下调多少以及下调速度有多快。伦敦证券交易所集团(LSEG)数据显示,美联储预测2026年仅会降息一次,但市场多数机构预期降息次数会更多,美国货币市场已完全消化了额外两次降息的可能性。

尽管市场对通胀的担忧犹存,但就业市场疲软的信号或将进一步强化降息预期。荷兰国际集团(ING)经济学家奈特利(James Knightley)在报告中表示:“美国经济目前很可能正处于就业岗位流失阶段,这也凸显出明年美联储进一步出台宽松政策的风险正在上升。”

数据方面,市场焦点或将集中于两项因政府停摆而推迟发布的关键数据:定于16日公布的11月非农就业报告,以及18日出炉的11月消费者物价指数(CPI)。此前公布的11月ADP私营部门就业数据显示,就业人数减少3.2万人,远逊于市场预期,这一数据预示着非农就业报告存在下行风险。此外,12月标普全球制造业及服务业采购经理人指数(PMI)初值、11 月零售销售数据也将分别于16日和17日公布。

美国财政部将于17日拍卖130亿美元20年期国债,并于18日拍卖240亿美元5年期通胀保值债券(TIPS)。虽然流动性担忧有所缓解,新一轮拍卖仍将考验投资者对长期国债的需求意愿。

财报方面,值得关注的企业包括美光科技、联邦快递、耐克、嘉年华等。

原油与黄金

受地缘政治和全球原油供应持续过剩的拖累,国际油价结束周线两连涨。WTI原油近月合约周跌4.39%,报57.44美元/桶,布伦特原油近月合约周跌4.13%,报61.12美元/桶。

俄乌两国似乎在通往和平的道路上出现了一些进展,这直接削弱了市场对油价的支撑力度。俄罗斯外交部部长拉夫罗夫上周称,美国特使维特科夫本月对莫斯科的访问消除了两国之间的误解。拉夫罗夫还补充道,俄方已向美方递交了关于集体安全保障的提案。

上周,美国在委内瑞拉海岸扣押了一艘油轮。交易商及业内消息人士称,随着俄罗斯和伊朗受制裁的原油大量流入市场,且随着美国在加勒比海地区加强军事部署,这个南美国家的原油装船风险有所上升,亚洲买家因此要求委内瑞拉原油提供大幅折价。

尽管供应端出现部分中断,原油产量增速仍持续高于需求增速。美国能源信息署(EIA)透露,上周美国原油日产量达到1385万桶的历史新高,对原油价格形成压力。该机构还依据其《短期能源展望》收集的数据,将原油产量预估上调5.2万桶/日,进一步强化了市场对供应充足的判断。

受美国联邦储备委员会降息25个基点、美元汇率走弱的推动,国际金价上涨。纽约商品交易所12月交割的COMEX黄金期货周涨2.07%,报4300.10美元/盎司。

Marex分析师梅尔(Edward Meir)表示:“白银的涨势似乎正带动黄金同步走高,铂和钯的价格也随之攀升……目前贵金属市场的上涨动能十分充足。”美元兑一篮子货币汇率跌至八周低点,这使得以美元计价的黄金对海外买家而言更具性价比。梅尔补充道:“通胀率实际上并未回落至美联储设定的2%目标水平。在通胀环境仍未回归理想状态的背景下选择降息,这对黄金而言是极为强劲的利好因素。”

投资者目前正等待定于12月16日发布的美国月度非农就业报告,以期从中获取美联储政策路径的新线索。与此同时,印度养老金监管机构于发布新规,允许该国养老金基金投资黄金及白银交易所交易基金(ETF)。

欧央行料按兵不动

欧洲央行本年度最后一次货币政策会议将于18日召开,市场普遍预期该行将维持利率不变。近期外界对欧洲央行下一轮政策行动可能是加息的猜测日益升温,不过加息大概率要等到2027年才会落地。伦敦证券交易所集团(LSEG)数据显示,货币市场目前并未定价2026年欧洲央行有进一步降息的可能,反而预计2026年12月加息的概率为29%。

市场焦点将集中于欧洲央行发布的国内生产总值(GDP)增速及通胀预期。加拿大皇家银行在报告中称:“欧洲央行将大幅上调短期经济增长预期,同时小幅下调中期通胀预期。这一调整或将推动欧洲央行最终表态称,经济增长风险已趋于平衡。”该行分析师还指出,预期数据可能会显示2028年通胀率将小幅低于目标值,降至1.9%,但这一偏差幅度尚不足以促使欧洲央行调整政策指引。

数据方面,16日发布的法国、德国及欧元区12月采购经理人指数(PMI)初值,将成为欧洲央行决策的重要参考依据。德国12月ZEW经济景气指数也将于当天公布,17日则会发布12月Ifo商业景气指数。19日,德国12月GfK消费者信心指数、意大利12月消费者及商业信心指数,以及欧元区10月国际收支数据将一同出炉。与此同时,18~19日召开的欧盟峰会也将受到市场关注。

随着11月财政预算案尘埃落定,市场普遍预期英国央行将在18日降息25个基点,基准利率下调至3.75%以提振疲软的经济。此次降息将是英国央行2025年以来的第四次降息。不过,英国当前通胀水平依然高企——10月年通胀率为3.6%,远高于央行2.0%的目标。因此,分析师预计此次利率决议的投票结果仍将呈现5:4的微弱优势局面,央行行长贝利将手握决定性一票。

天华(Investec)经济学家肖(Phillip Shaw)在报告中表示:“11月议息会议以来的各项数据均表明,通胀压力已得到充分控制,有望在两年内回落至2.0%的目标水平。”他预计,决议公布前,16日发布的就业数据料将显示失业率上升、薪资增速持续放缓;17日的11月通胀数据则有望确认通胀的近期下行趋势。

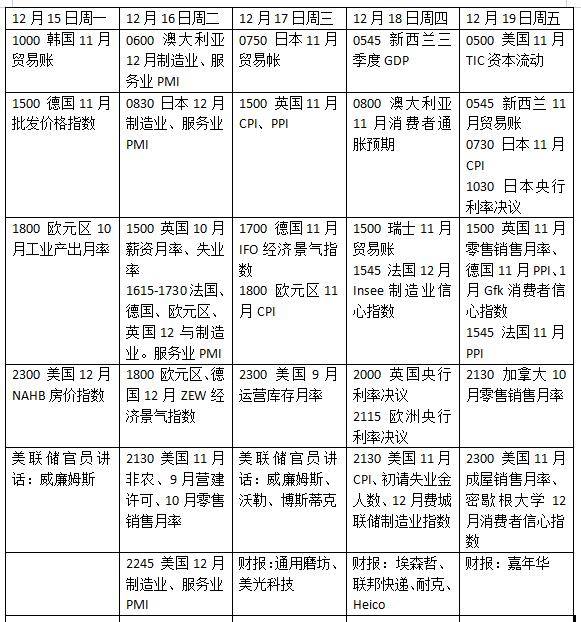

下周看点

(本文来自第一财经)