外汇商品 | 美国非农就业疲弱,进一步降息空间仍存——评美国12月非农就业

美国非农就业

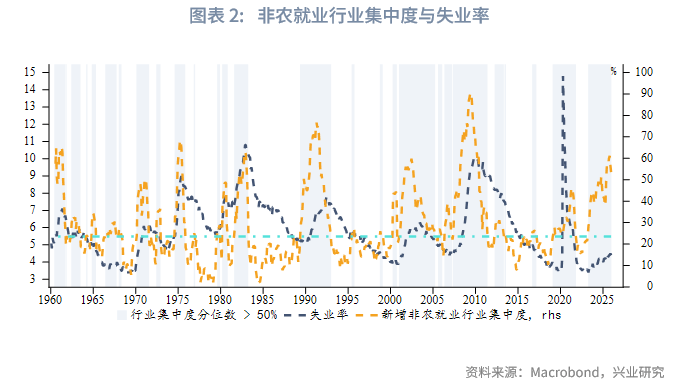

专栏:当前的就业增长具有固化风险。以教育医疗为核心的刚性服务业,已成为就业市场几乎唯一稳定的“压舱石”。产品生产部门和周期性消费的疲软指向内需与信心的双重疲弱。本专栏我们构建非农就业行业集中度指标,评估历史上行业集中度与失业率的关系。从行业集中度与失业率关系来看,在行业集中度大于50%分位数时,失业率会有持续上行的风险,而当前非农就业行业集中度仍处高位。并且从我们构建的领先指标来看,未来几个月非农就业人数也有进一步的减弱风险,降息预期仍有前置可能。

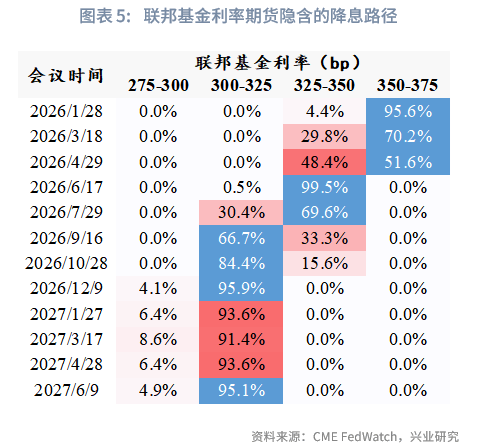

12月非农就业报告呈现出内部分化的特征,新增就业人数偏疲软,下修进一步加剧疲态,但失业率回落且低于预期减轻了经济衰退担忧。市场主流预期将首次降息时点推迟至2026年年中(与新任美联储主席就任时间点吻合),预期全年降息两次(50bp)这给未来经济进一步下滑时市场加码炒作降息预留了空间。

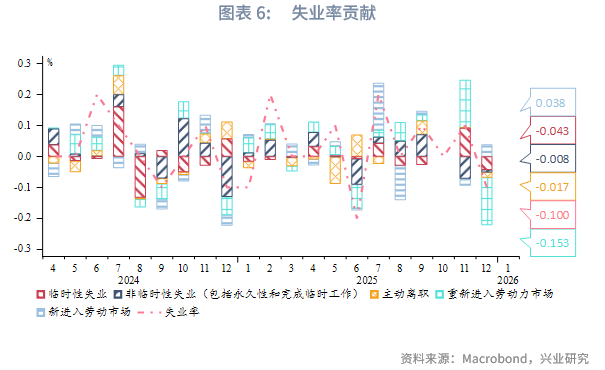

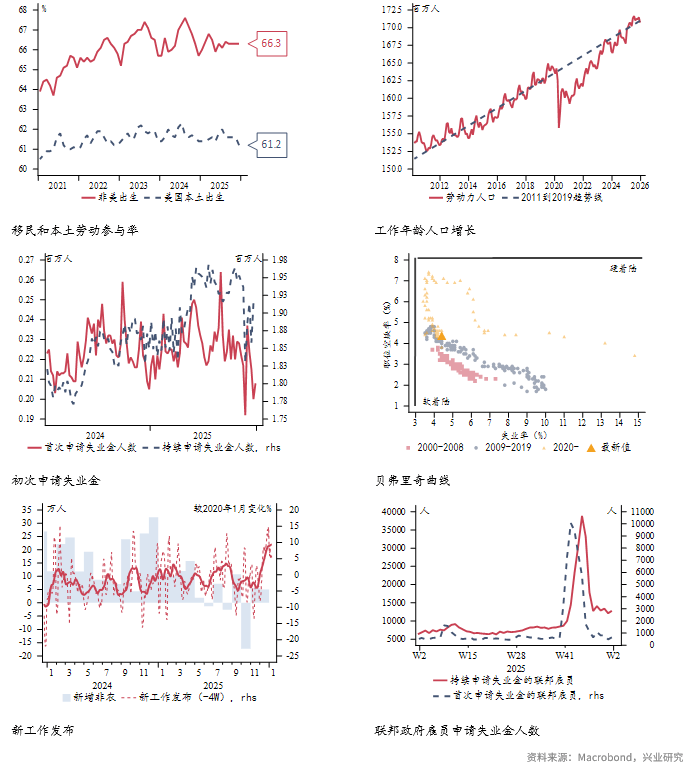

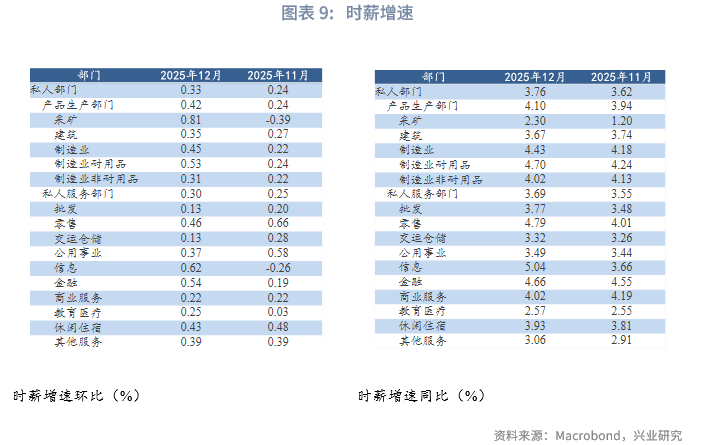

失业率从11月修正后的4.536%降至4.4%,改善主因是劳动力参与率小幅下滑(从62.5%至62.4%),部分失业者(重新进入劳动力市场者)退出劳动力市场。当前美国劳动力市场呈现“供需双弱”的特征。需求端,企业招聘意愿明显冷却,职位空缺减少。供给端,部分劳动者丧失信心退出市场,导致失业率改善更多源于供给收缩而非需求提振。此外,尽管平均时薪同比增长3.76%(高于前值3.62%),环比增长0.33%,但是在劳动力需求减弱的背景下薪资增长仍会受到压制。

专栏:从非农就业行业集中度评估就业市场健康状况

从新增就业数据来看,12月新增非农就业5万人,其中私人部门就业增长放缓,12月新增3.7万人,政府部门就业转好,新增1.3万人。私人部门中产品生产部门就业处于较弱位置,教育医疗、休闲住宿为12月就业的主要支撑。

以教育医疗为核心的刚性服务业,已成为就业市场几乎唯一稳定的“压舱石”。其增长根植于不可逆的老龄化趋势和相对稳定的政府医保支出,具备抗周期特性。然而,这种就业创造过度集中于单一部门,一旦该领域遭遇政策调整或财政紧缩,整个就业市场将失去关键支撑,缺乏其他发动机接力。而圣诞季带动的休闲住宿业增长(+4.7万人)则更具临时性,难以形成持久支撑。

产品生产部门和周期性消费的疲软指向内需与信心的双重疲弱。产品生产部门(制造业、建筑业)的持续萎缩,直接反映了企业资本开支的谨慎和高利率环境下地产、耐用消费品需求的低迷。而周期性消费(零售、运输仓储)和商业服务的同步走弱,也暗示企业正通过削减灵活用工来严格控制成本,以应对不确定的前景。随着AI的冲击,初级白领的就业可能面临结构性风险。

本专栏我们构建非农就业行业集中度指标,评估历史上行业集中度与失业率的关系。行业集中度构建方式为:每月选择所有新增就业人数为正的行业,将“行业新增就业人数/行业新增就业人数之和”取平方和,平滑后取对数标准化。从行业集中度与失业率关系来看,在行业集中度大于50%分位数时,失业率会有持续上行的风险。而当前非农就业行业集中度仍处高位,即高度依赖教育医疗等少量服务业增加的就业,失业率仍存在进一步上行风险。从我们构建的领先指标来看,未来几个月非农就业人数也有进一步减少的风险,降息预期仍有前置可能。

非农就业数据解析

12月新增非农就业5.0万人,低于市场预期的6.5万人。10月(-17.3万)和11月(5.6万)数据合计大幅下修7.6万人。失业率从11月的4.6%(修正后为4.536%)降至4.4%,优于预期。劳动力参与率小幅下滑(从62.5%至62.4%)。平均时薪同比增3.8%(高于前值3.62%),环比增0.33%。数据公布后2年期美国国债收益率当日上涨4.18bp,10年期美国国债收益率上涨0.20bp,美元指数上涨0.28%,伦敦金上涨0.70%。

12月非农就业报告呈现出内部分化的特征,新增就业人数偏疲软,前值下修进一步显示需求疲态,但失业率好于预期和薪资数据表现坚韧表明劳动力市场仍处在“缓慢降温”的路径。

失业率下降和薪资韧性使得美联储在1月会议上按兵不动的理由更为充分。市场主流预期将首次降息时点推迟至2026年年中(与新任美联储主席就任时间点吻合),全年降息次数预期两次(50bp)。这给未来经济进一步放缓时加码炒作降息预留了空间。

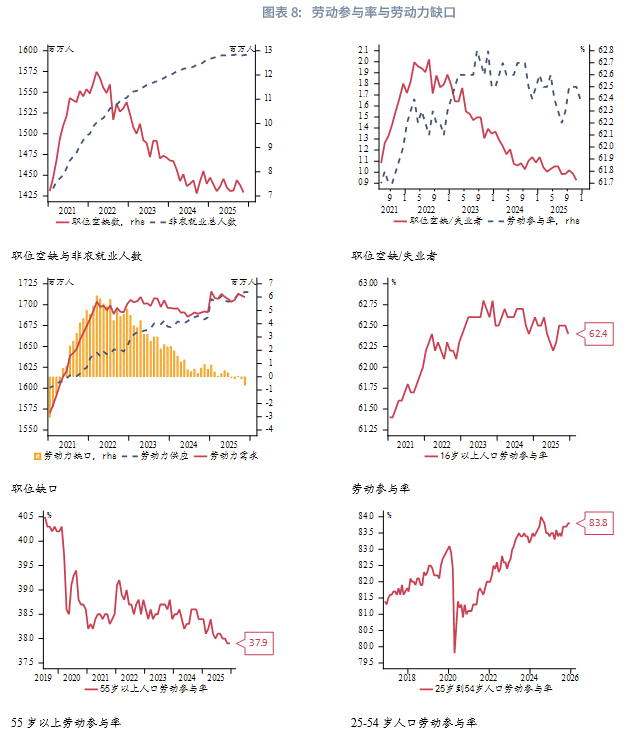

失业率从11月修正后的4.536%降至4.4%,改善主因是劳动力参与率小幅下滑(从62.5%至62.4%),部分失业者(重新进入劳动力市场者)退出劳动力市场,而非新增岗位大幅增加。25-54岁壮龄劳动参与率保持稳定(83.8%),波动主要来自其他年龄组。当前美国劳动力市场呈现“供需双弱”的特征。需求端,企业招聘意愿明显冷却,职位空缺减少,新增就业高度集中于医疗保健等刚性服务业,而制造业、零售及临时支持服务等周期性行业需求持续萎缩。供给端,部分劳动者丧失信心退出市场,导致失业率改善更多源于供给收缩而非需求提振。此外,尽管平均时薪同比增3.76%(高于前值3.62%),环比增0.33%,但是在劳动力需求减弱的背景下薪资增长仍会受到压制。

★

购买 “兴业研究系列丛书”

★

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。