广发宏观:关税对美国通胀的影响开始体现

摘要

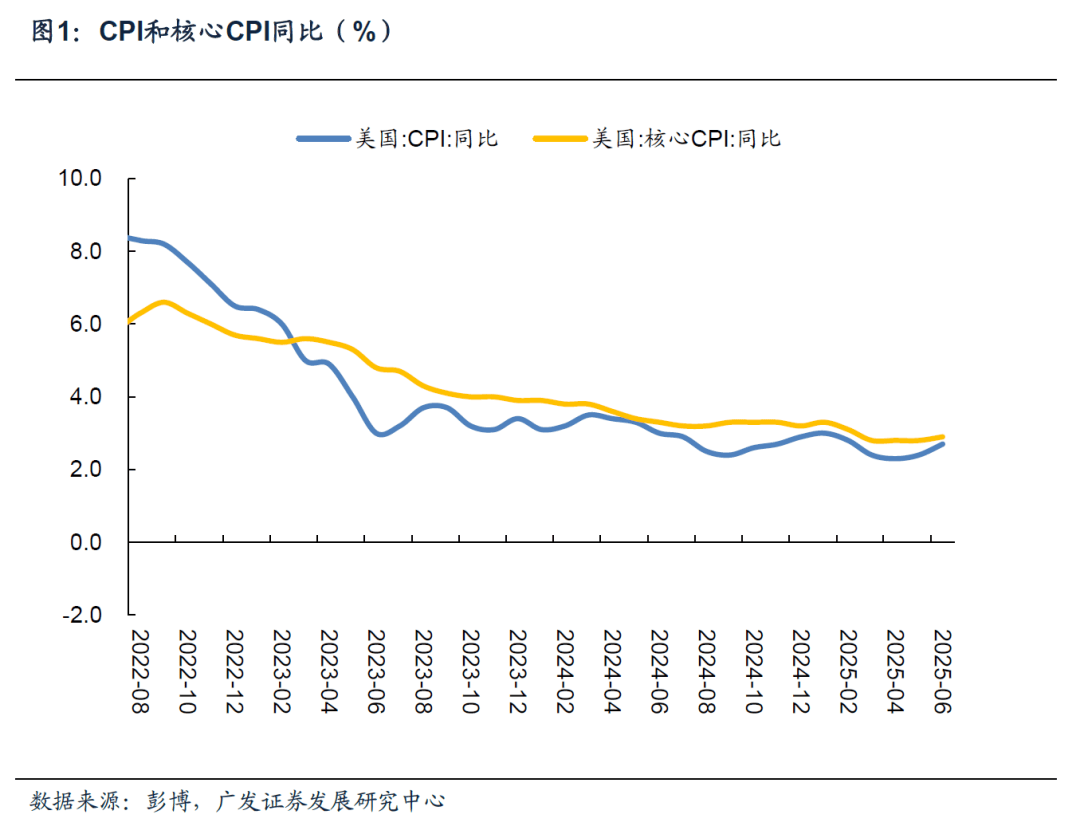

第一,6月美国通胀数据开始回升,6 月CPI同比增2.7%,前值2.4%,市场预期2.6%,能源价格反弹为主要背景。但核心CPI增速相对温和,核心CPI同比增2.9%,前值2.8%,预期2.9%,环比增0.2%,前值0.1%,预期0.3%。克利夫兰联储16% Trimmed‑mean CPI同比增3.17%,前值增3.03%;亚特兰大联储粘性CPI同比增3.30%,前值3.19%,显示通胀广度与粘性有所升温。

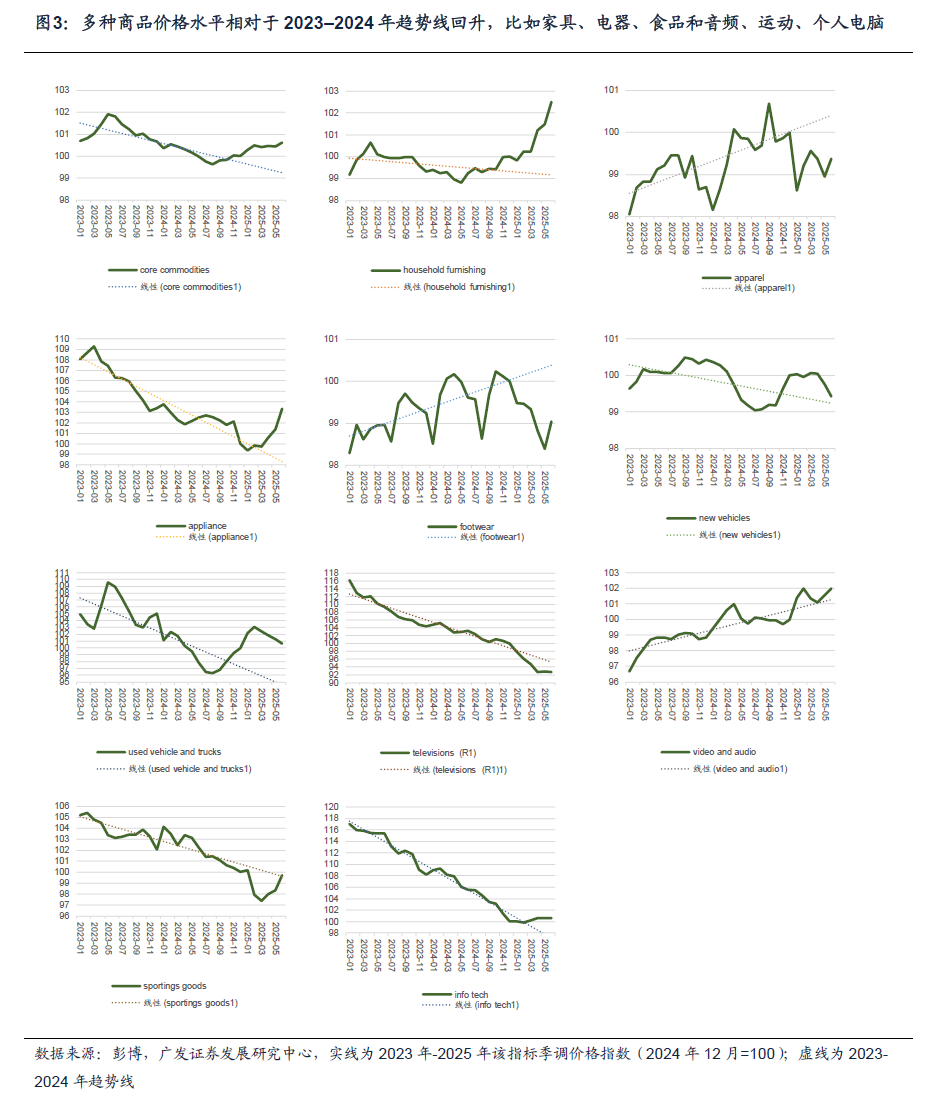

第二,6月核心商品价格环比回弹至0.2%,前值0%;同比0.7%,前值0.3%,为连续第二个月回升。其中关税影响开始体现,多种核心商品分项的价格水平指数相对于其 2023–2024 年趋势线有所回升,比如家具用品(环比+1%)、电器(环比+1.9%)、食品和音频商品(环比+1.1%)、运动商品(环比+1.4%)、个人电脑(环比+1.4%),但服装(+0.4%)、新车(-0.3%)、二手车(-0.7%)价格整体仍低于趋势线。这和我们前期的判断一致,即关税对通胀的影响可能在6月开始显现,但由于产品间的分化和传递时滞,整体通胀回升的幅度和节奏偏温和。

第三,应该如何理解从关税到最终产品定价的传递过程?美国进口价格指数(不含关税)大致平稳,表明国外厂商并未主动降价,即并非国外厂商吸收了美国对外关税影响;价格初期上行温和的可能原因是,由于美国企业提前囤货、供应商谈判、调整供应链等操作,导致关税对最终物价的传导在初期偏慢。随着库存逐步消化,转嫁关税的速度可能会有所加快,我们预计美国核心CPI同比四季度最高回升至3.3%附近,其影响在2026年上半年继续,总体估计大约80bp左右来自关税的额外影响。

第四,6月核心服务环比+0.3%,前值0.2%;同比3.6%,持平前值的3.6%。其中OER和主要居所环比保持在0.3%和0.2%低位。超级核心服务(剔除住房的核心服务)环比亦回升至+0.21%,前值0.06%;同比+3.0%,前值+2.9%,医疗和交通服务价格回弹为主要背景。基于6月CPI数据,Cleveland Fed预计6月核心PCE环比和同比分别为0.2%和2.7%,持平于前值。服务类价格更多映射需求端,其中机票和酒店价格继续走弱,可能反映私人部门出行相关的服务消费需求继续放缓,这一点在前期美国个人消费支出数据中亦有所体现。

第五,6月通胀数据显现关税确实存在影响,但影响斜率暂时偏温和,两种信息之下美联储需更多时间来做进一步评估,不适合快速决策。从6月议息会议来看,就业市场弱化的主线逻辑之下,美联储内部对于二次宽松的方向已经达成基本共识,主要是决策时点;我们理解对美联储来说,需要确认的关键点在于:(1)通胀影响是否是一次性以及温和;(2)关税是否会导致长期通胀预期脱锚;(3)就业弱化的节奏。基准情形下,我们预期美联储四季度启动降息。7月15日彭博联邦基金利率期货隐含的全年降息次数1.8次,前值1.9次。FED WATCH数据显示市场预期7月大概率不降息,9月降息概率53.5%。数据并未对美股定价有显著影响,美股整体在行业逻辑下分化,算力巨头回归中国市场预期带来信息技术板块上涨;但银行财报不佳导致金融股整体调整。

第六,2025年以来美元走弱,至7月15日美元指数较去年最后一个交易日下行9.1%,助推新兴市场股市整体上扬。美元走势在中期存在既定逻辑,但下半年内的不确定性因素较多,降息会否有预期差也是其中之一。这意味着美联储降息节奏可能是下半年全球金融市场的一个影响变量。

正文

6月美国通胀数据开始回升,6 月CPI同比增2.7%,前值2.4%,市场预期2.6%,能源价格反弹为主要背景。但核心CPI增速相对温和,核心CPI同比增2.9%,前值2.8%,预期2.9%,环比增0.2%,前值0.1%,预期0.3%。克利夫兰联储16% Trimmed‑mean CPI同比增3.17%,前值增3.03%;亚特兰大联储粘性CPI同比增3.30%,前值3.19%,显示通胀广度与粘性有所升温。

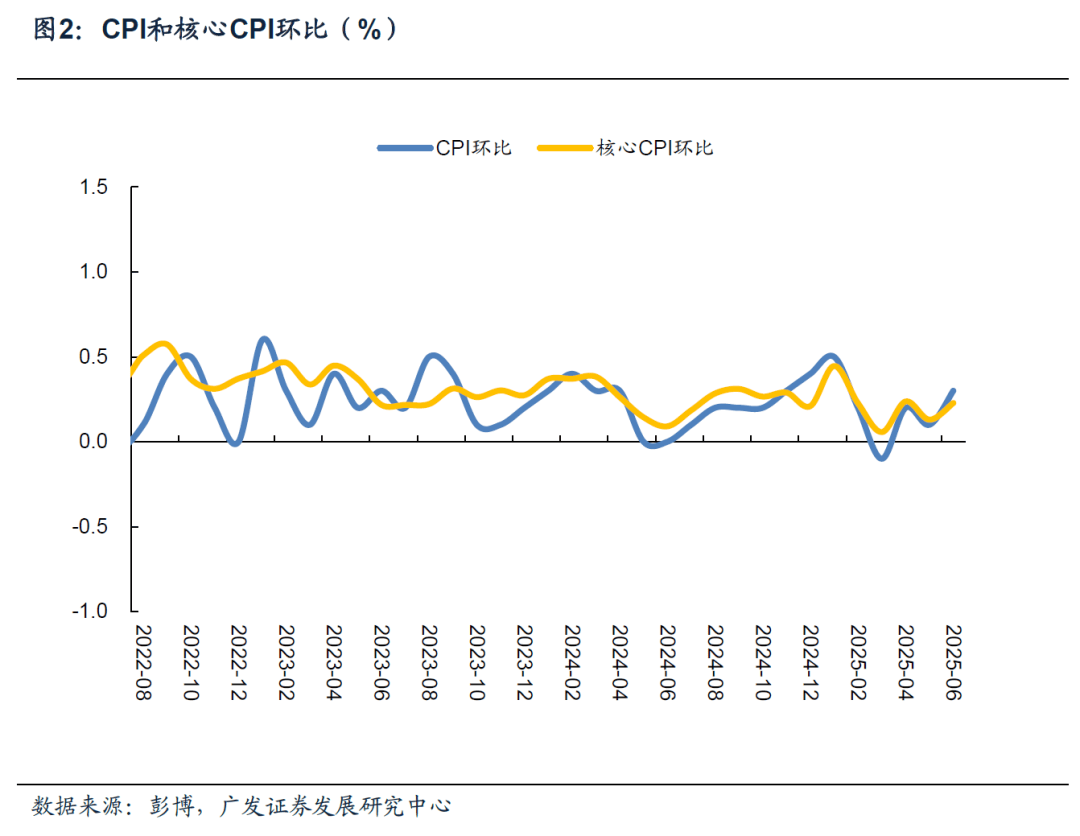

6 月CPI同比增2.7%,前值2.4%,市场预期2.6%,环比增0.3%,前值0.1%,市场预期0.3%。

能源价格环比+0.9%,前值-1%,其中,汽油价格回升为主要背景,环比+1%,前值-2.6%。6月油价回升为主要背景,但由于零售汽油价通常需要1–3周才完全反映原油波动,所以其冲击仍会在7月继续显现。

食品价格环比为0.3%,持平于前值。其中,家庭食品(food at home)价格回升为主要背景,环比+0.3%,前值-0.4%。餐馆用餐价格+0.3%,前值+0.4%。

核心CPI同比增2.9%,前值2.8%,预期2.9%,环比增0.2%,前值0.1%,预期0.3%。

6月克利夫兰联储Trimmed Mean CPI为+3.17%,高于前值的+3.03%,为连续第二个月回升。克利夫兰联储Trimmed CPI是一种剔除极端分项价格变动后的“核心”通胀指标:它把当月所有消费品和服务子项中涨幅超过第92百分位和跌幅低于第8百分位的最极端约16%的分项剔除,然后对剩余分项按权重计算平均值。这样做的目的是过滤掉偶发的剧烈价格波动(如能源、食品等易受季节或供应冲击影响的项目),更好地反映“普遍性”或“持续性”的通胀压力,其价格持续回升则表明通胀压力已从少数极端项目扩散至大多数消费项目,若Trimmed CPI持续回落,则意味着核心通胀在回落。

6月亚特兰大联储粘性CPI同比+3.3%,高于前值的+3.19%;亚特兰大联储粘性CPI统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升或者回落表明,通胀压力持续时间较长或者较短。

6月核心商品价格环比回弹至0.2%,前值0%;同比0.7%,前值0.3%,为连续第二个月回升。其中关税影响开始体现,多种核心商品分项的价格水平指数相对于其 2023–2024 年趋势线有所回升,比如家具用品(环比+1%)、电器(环比+1.9%)、食品和音频商品(环比+1.1%)、运动商品(环比+1.4%)、个人电脑(环比+1.4%),但服装(+0.4%)、新车(-0.3%)、二手车(-0.7%)价格整体仍低于趋势线。这和我们前期的判断一致,即关税对通胀的影响可能在6月开始显现,但由于产品间的分化和传递时滞,整体通胀回升的幅度和节奏偏温和。

6月核心商品价格环比为0.2%,前值+0%。其中关税的影响线索开始显现,多种核心商品分项的价格水平指数相对于其 2023–2024 年趋势线有所回升,比如家具用品(环比+1%)、电器(环比+1.9%)、食品和音频商品(环比+1.1%)、运动商品(环比+1.4%)、个人电脑(环比+1.4%)。这和我们前期的判断一致,即关税对通胀的影响可能在6月开始显现,但由于关税对最终物价的滞后影响,导致整体通胀回升的幅度和节奏偏温和,参见《如何看美国5月通胀数据》。

但服装(+0.4%)、新车(-0.3%)、二手车(-0.7%)价格整体仍低于趋势线。我们理解,25%汽车关税对汽车价格的影响仍会逐步体现,但由于消费者提前购买以及消费能力下降而导致需求可能让汽车价格后续回升的幅度有限。

应该如何理解从关税到最终产品定价的传递过程?美国进口价格指数(不含关税)大致平稳,表明国外厂商并未主动降价,即并非国外厂商吸收了美国对外关税影响;价格初期上行温和的可能原因是,由于美国企业提前囤货、供应商谈判、调整供应链等操作,导致关税对最终物价的传导在初期偏慢。随着库存逐步消化,转嫁关税的速度可能会有所加快,我们预计美国核心CPI同比四季度最高回升至3.3%附近,其影响在2026年上半年继续,总体估计大约80bp左右来自关税的额外影响。

企业在应对方面并不只有给消费者提价一种选择,而可能通过多元化供应链、调整供应商、自身吸收关税来降低最终物价的反弹,因此我们倾向于认为,关税对通胀的影响总体幅度可控,且属于一次性回升。

通过企业微观调查可发现,企业一般有5种方法可以缓冲关税成本,分别是(1)拥有强大定价能力的企业一方面会直接通过提价将关税成本转嫁给终端客户,但也会选择自行吸收部分成本以维护市场份额。(2)与供应商重新议价。规模庞大、订单量高的龙头企业在采购谈判中占据优势,可与供应链伙伴共享关税成本或获得更优惠条款,从而对冲部分利润压力。(3)跨国企业会利用全球销售及生产布局,将产自受关税国家的商品调配至未被加征关税的终端市场。比如美国企业若在中国生产20%的商品、但欧洲收入占比达30%,便可将这部分中国产能转投欧洲销售,以避免美国进口关税。(4)提前囤货,通过提前备货锁定较低的进口成本。(5)分散供应链。延续上一轮关税周期的经验,企业正通过近岸外包(Nearshoring)或回流美国(Reshoring)等方案重塑产能布局:或将部分工厂迁至东南亚低成本国家,或搬至墨西哥以贴近北美需求并缩短物流链,亦或直接将生产线迁回美国以最大化供应安全。

6月核心服务环比+0.3%,前值0.2%;同比3.6%,持平前值的3.6%。其中OER和主要居所环比保持在0.3%和0.2%低位。超级核心服务(剔除住房的核心服务)环比亦回升至+0.21%,前值0.06%;同比+3.0%,前值+2.9%,医疗和交通服务价格回弹为主要背景。基于6月CPI数据,Cleveland Fed预计6月核心PCE环比和同比分别为0.2%和2.7%,持平于前值。服务类价格更多映射需求端,其中机票和酒店价格继续走弱,可能反映私人部门出行相关的服务消费需求继续放缓,这一点在前期美国个人消费支出数据中亦有所体现。

住房价格(shelter)环比增0.3%,前值0.2%。其中OER和主要居所环比保持在0.3%和0.2%低位;外宿(酒店)环比-2.9%,前值-0.1%,反映服务消费继续弱化。向后看,我们倾向于认为房租价格保持低位波动,外宿价格不排除继续走弱。

超级核心服务(剔除住房的核心服务)环比回升至+0.21%,前值0.06%。其中,医疗和交通服务价格环比分别回升至0.6%和0.2%,前值分别为+0.2%、-0.2%。结合前文来看,机票和酒店价格同时回落可能反映私人部门服务消费需求一定程度走弱,这一点在前期美国个人消费支出数据中亦有所体现。

6月通胀数据显现关税确实存在影响,但影响斜率暂时偏温和,两种信息之下美联储需更多时间来做进一步评估,不适合快速决策。从6月议息会议来看,就业市场弱化的主线逻辑之下,美联储内部对于二次宽松的方向已经达成基本共识,主要是决策时点;我们理解对美联储来说,需要确认的关键点在于:(1)通胀影响是否是一次性以及温和;(2)关税是否会导致长期通胀预期脱锚;(3)就业弱化的节奏。基准情形下,我们预期美联储四季度启动降息。7月15日彭博联邦基金利率期货隐含的全年降息次数1.8次,前值1.9次。FED WATCH数据显示市场预期7月大概率不降息,9月降息概率53.5%。数据并未对美股定价有显著影响,美股整体在行业逻辑下分化,算力巨头回归中国市场预期带来信息技术板块上涨;但银行财报不佳导致金融股整体调整。

6月通胀数据显示关税对通胀的影响开始显现,但幅度偏温和,这就意味着美联储仍需更多时间来做进一步评估。我们预计加征关税会导致价格出现一次性回弹,但总幅度可能在80bp左右,提高美联储年内降息的合理性。

一方面,如前文所述,企业可以通过自行吸收关税、和供应商重新议价、调整供应链以及重新囤货将关税成本分摊,因此,若关税由出口商、进口商、消费者共同承担的假设下,整体通胀影响幅度可以控制在约80bp左右。另一方面,其他通胀下行力量在加强:工资增速放缓、服务消费需求放缓、房租价格走弱都带来额外的通胀下行压力,一定程度对冲关税对通胀的上行压力。此外,消费者长期通胀预期亦有所回落,不再成为阻碍政策转向的风险。

就业方面,虽然美国劳动力市场保持一定韧性,但已开始出现边际放缓迹象。6月非农数据中,一是就业扩散指数(表征就业广度)继续下降,整体扩散指数为2024年8月以来第二次回到50以下;二是服务业就业普遍放缓,除零售和运输业外,其他所有服务部门新增就业都弱于5月;三是就业形势亦有所弱化,就业人口比例从年初的60.1%回落自至59.7%,2024年同期为60%。

美联储方面,近期FED关键官员态度亦有所松动。一是美联储理事Waller和Bowman表示7月降息,Bowman暗示,即便未来通胀月度数据因关税略有走高,只要明确是关税所致,也不必因此推迟降息,表明政策制定者对提前降息的顾虑有所缓和,政策转向的阻力降低。二是鲍威尔听证会中表述亦中性偏鸽,他给出两个可以提前降息的情形:(1)如果通胀没有预期的那么强,(2)如果就业市场超预期走弱。三是6月议息会议纪要显示,多数(most)与会者认为今年降息应该是合适的(some reduction in the target rate this year would likely be appropriate),并且对于未来降息需要达到的标准也做了阐述:(1)若通胀影响整体是一次性的或者偏温和(temporary or modest);(2)长期通胀预期保持稳定;(3)就业市场弱化。

美股表现分化,算力巨头回归中国市场带来信息技术板块上涨;但银行财报不佳导致金融股整体调整。截至7月15日,纳斯达克指数涨0.18%,S&P500指数跌0.4%,道琼斯工业指数跌0.98%。10年期美债收益率回升5bp至4.48%;美元指数从98.08回升至98.61。

2025年以来美元走弱,至7月15日美元指数较去年最后一个交易日下行9.1%,助推新兴市场股市整体上扬。美元走势在中期存在既定逻辑,但下半年内的不确定性因素较多,降息会否有预期差也是其中之一。这意味着美联储降息节奏可能是下半年全球金融市场的一个影响变量。

风险提示:美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期

来源:券商研报精选