美国CPI低于预期,关税传导尚待显性化

来源:华泰睿思

核心观点

美国4月CPI点评

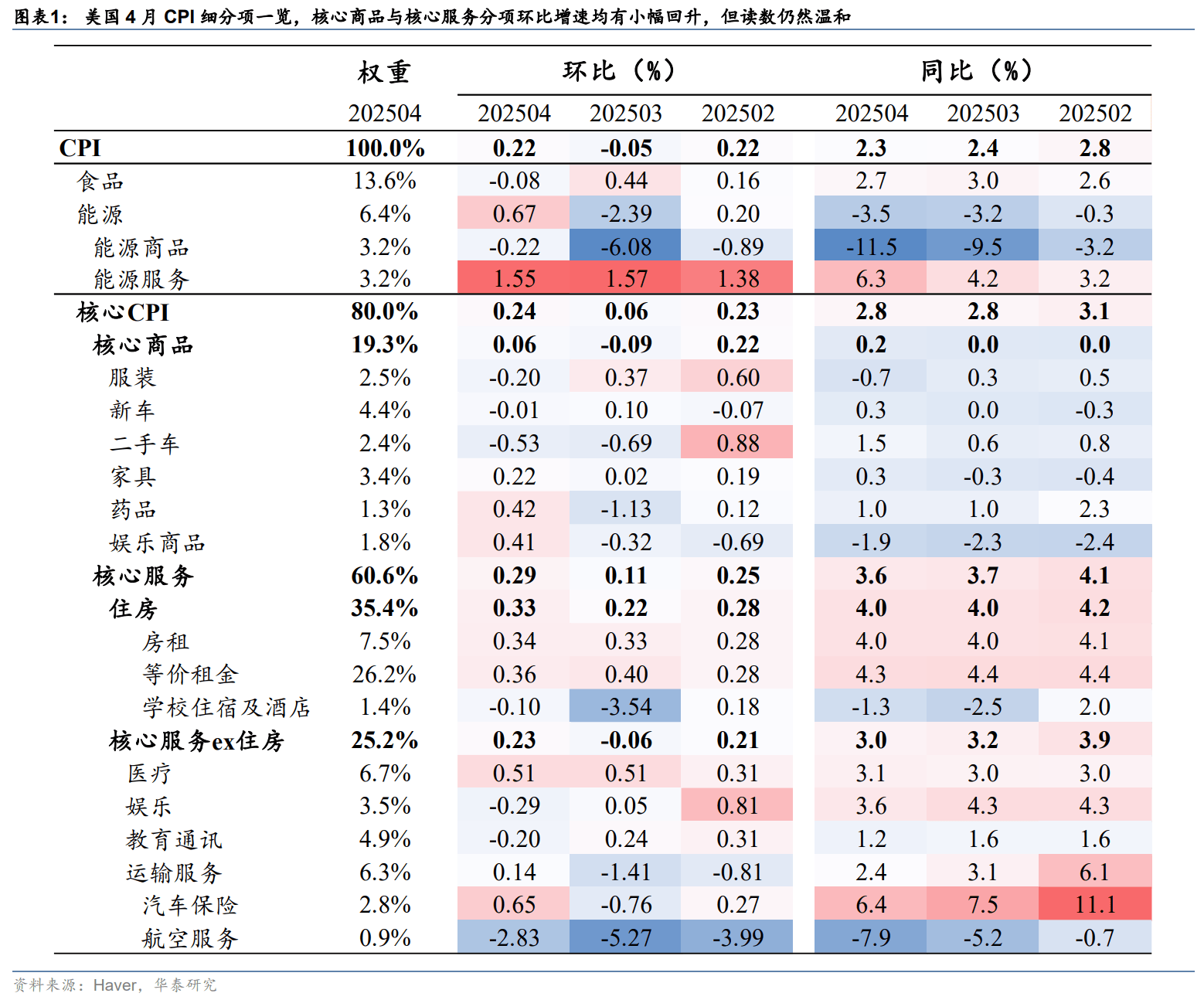

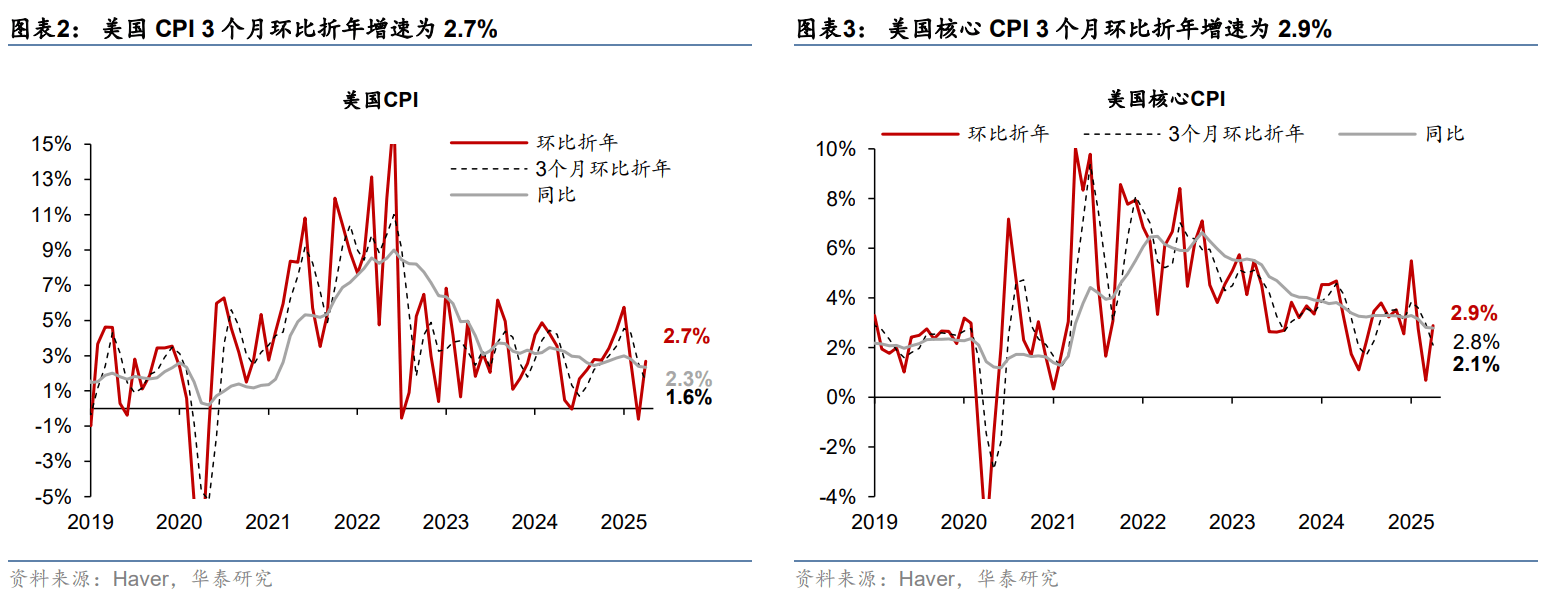

美国4月CPI环比弱于预期。核心CPI环比从3月0.06%升至0.24%,但低于彭博一致预期的0.3%,核心CPI同比持平2.8%,符合预期;CPI环比从3月的-0.05%回升至0.22%,但亦低于预期的0.3%,同比2.3%,低于预期的2.4%。市场此前预计关税会一定程度推高4月CPI通胀,但通胀整体不及预期,且服装、家具等进口占比高的商品价格回升尚不明显,这可能是由于企业消耗库存或选择暂时不将关税向消费者传导所导致。市场对本次数据反应整体平淡,联储降息预期持平于56bp,美债收益率基本持平,美元指数小幅下行,美股开盘后略有上涨。

从分项来看, 3月明显走弱后,4月核心商品与服务环比增速均小幅升温,但整体回升不及预期;进口占比较高的服装价格甚至出现边际回落。具体来看,

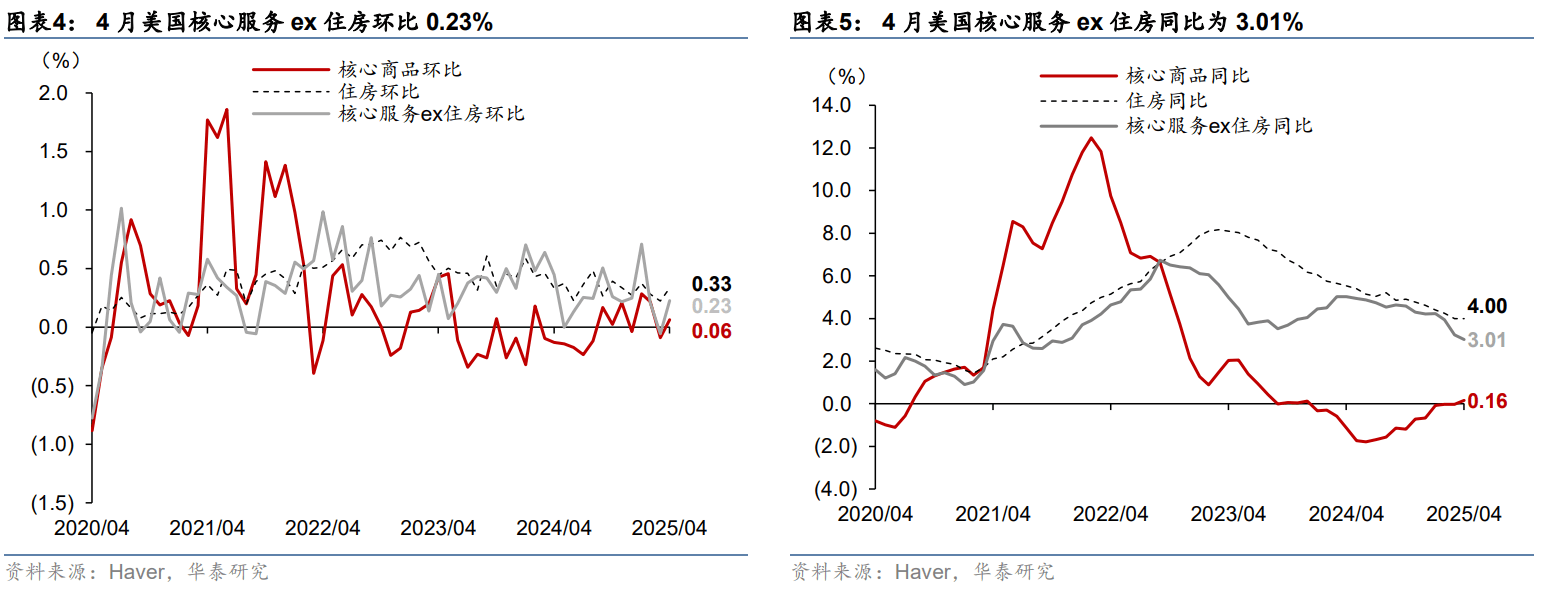

粘性通胀方面,核心服务环比从3月的0.11%回升至0.29%,住房分项贡献较大,但主要是波动较大的学校住宿及酒店分项推升。3月住房分项回升0.11pp至0.33%,但主要受波动较大的学校住宿及酒店分项环比降幅显著收窄的影响(由3月的-3.54%收窄至-0.1%),而等价租金增速则下行0.04pp至0.36%。美联储关心的核心服务ex住房环比增速有所回升,上行0.28pp至0.23%。具体来看,运输服务、汽车保险与航空服务在前月走弱后明显回升,环比增速分别上行1.55pp、1.4pp、2.44pp;而娱乐服务与教育通讯则环比转负;医疗分项环比增速与上月持平。

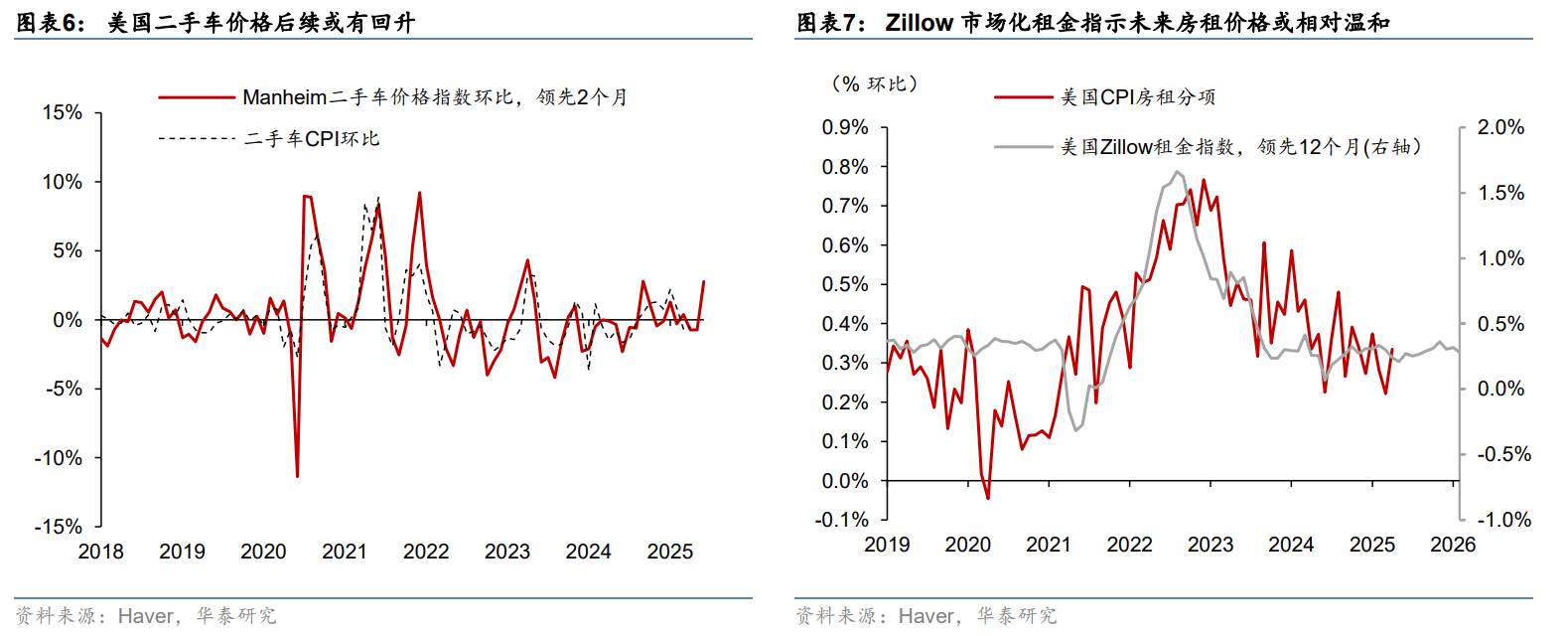

半粘性通胀方面,核心商品环比从3月的-0.09%升温至0.06%,服装与新车环比增速转负。耐用品中,二手车价格环比降幅收窄0.15pp至-0.53%,仍与Manheim二手车价格指示价格回落的趋势一致;新车价格环比增速转负;娱乐商品与药品价格明显升温,为核心商品价格升温的主要贡献。此外,美国自中国进口占比较高的服装与家具分项并未显著升温,服装环比转负,家具价格虽有所上行,但环比读数0.22%仍相对温和。

非粘性通胀方面,能源分项降幅显著收窄,食品分项增速大幅回落。虽然4月受特朗普对等关税影响,国际油价出现大幅走弱,但美国国内天然气和公用电力价格明显回升,基本抵消了油价下行影响。4月能源商品价格环比降幅显著收窄,能源服务环比增速维持高位。4月能源分项环比增速回升3.1pp至0.67%,4月食品价格环比回落0.51pp至-0.08%。

4月通胀数据显示关税对美国通胀的传导还未显现,且联储或更看重经济活动数据,5、6月就业数据为后续降息决策关键。近期中美关税明显缓和,美国对华关税大幅回落,但美国加权平均关税税率仍处在15-17%左右的较高位置。此外,4月初以来的高关税对4月底以来的美国商品进口产生拖累,例如洛杉矶港货物到港量预测数据在4月底以后增速低于去年同期,考虑到美国零售商所持有的5-7周库存,关税对美国通胀的影响或在5、6月更明显显现。此外,联储的研究也证实,2018-2019年关税在实施2个月后就全面传导到消费品价格。并且,联储或部分偏向于认为通胀冲击为暂时性(transitory),就业指标在其后续降息决策中的权重或更大,若5、6月就业数据显著走弱,联储仍有可能再度开启降息。

风险提示:关税对美国国内价格影响不及预期;美国金融条件大幅收紧。

文章来源

本文摘自2025年5月14日发布的《美国CPI低于预期,关税传导尚待显性化》

来源:券商研报精选