神秘资金扫货ETF

临近年末,结构性行情依旧,市场整体偏冷,成交情绪趋于平淡。

就在这种背景下,一股“看不见的资金”突然加速进场,目标非常集中——中证A500相关ETF。

节奏不慢,力度不小。仅上周,跟踪A500指数的ETF合计净流入326.43亿元;12月以来,累计净流入已达745.29亿元。截至目前,全市场A500ETF规模升至2749.27亿元。

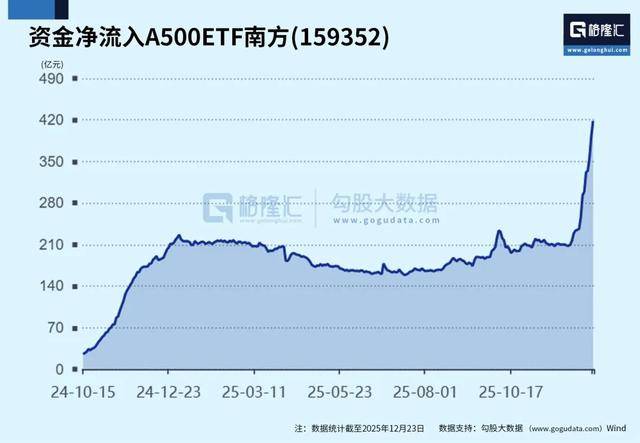

其中,A500ETF南方(159352)成为最显眼的“吸金口”。Wind数据显示,该产品上周单周净流入超过百亿元,12月以来净买入199.49亿元,均位居全市场ETF之首;最新规模达418.38亿元,在深市同标的中排名第一。

在市场交投偏弱的阶段,如此集中、持续的资金流入,显然并非仅仅散户行为。

谁在买,为什么是现在?

01

资金大规模流入A500

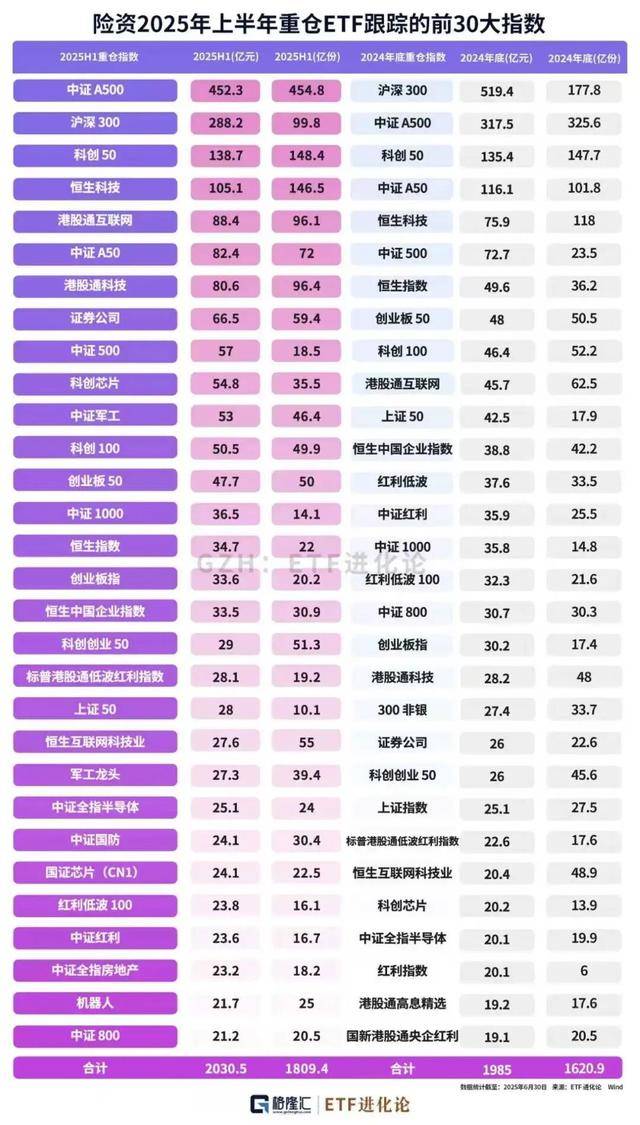

多方公开信息显示,本轮大规模流入A500ETF的资金,主要来自机构端,保险资金被市场视为最重要的潜在来源之一。

时间点并不偶然。

12月,监管层下调保险公司股票投资风险因子,直接降低资本占用成本,相当于为险资入市,打开了一道政策闸门。

这次调整,涉及两类核心资产:

第一,保险公司持仓超过三年的沪深300指数成份股,以及中证红利低波动100指数成份股,风险因子从0.3下调至0.27;

第二,保险公司持仓超过两年的科创板普通股,风险因子从0.4下调至0.36。

机构认为,险资权益配置的重要“松绑”有望为股市带来千亿元级的潜在增量资金,利好A股长牛。

华西证券测算数据显示,预计本次风险因子下调将释放最低资本约290亿元,若全部用于增配沪深300股票,可带来约966亿元的潜在增量资金,有望成为推动资本市场“慢牛”“长牛”运行的重要力量。

对长期资金而言,这是一次实质性的制度变化。

更深层的背景,是资产端的变化正在倒逼调整。利率持续下行,债券收益空间被压缩,非标资产供给收紧,可承载大体量、同时又合规稳健的资产池正在缩小。

也就是说,资金并未减少,但“能放的地方”明显变少。

在这样的环境下,权益资产的相对吸引力被动抬升。而险资的核心诉求,并非短期弹性,而是长期、稳定、可持续的回报路径。

数据也印证了这一趋势。截至2025年三季度末,保险资金股票投资规模和占比均处于近年来高位,多家上市险企的股票配置比例较年初持续提升。

在新会计准则下,ETF因流动性高、透明度强、波动相对可控,成为险资参与权益市场的重要工具。

Wind数据显示,保险机构已出现在近500只权益ETF的前十大持有人名单中,合计持有规模较去年底明显增长。

从指数选择看,变化尤为明显。上半年,险资配置的宽基指数中,中证A500指数的持仓规模首次超过沪深300,成为险资持有规模最大的宽基指数。

A500相关ETF,也因此成为资金流入最集中的方向之一。

为什么险资青睐A500指数?

02

中证A500:一张更“完整”的A股画像

如果用一句话概括中证A500的整体画像,它并非追求极致集中,也不是押注单一风格,而是试图更全面地刻画A股市场的整体结构。

与传统宽基指数相比,中证A500在编制思路上更强调覆盖面与均衡性。

中证A500指数从全市场筛选样本,自由流通市值覆盖度超过50%,不仅反映头部公司走势,也映射了更广泛的产业与经济结构变化。

在权重分布上,中证A500刻意弱化单一规模因素对行业的影响,行业集中度相对更低,结构更分散。这种设计,使指数的波动来源更加多元,增加了稳定性。

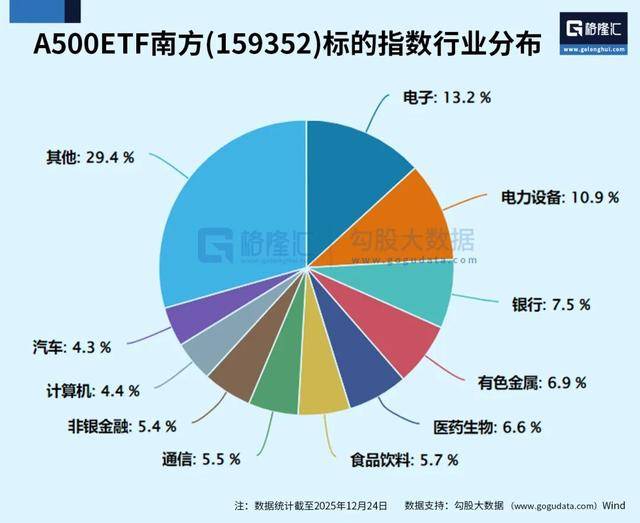

从成分结构看,中证A500呈现出鲜明的产业升级特征。其中,电子、电力设备、医药、国防军工等领域权重较高,而传统金融与消费占比相对下降。这并非简单的风格切换,而是经济结构变化在指数层面的自然体现。

在更宏观的维度,中证A500中自主可控相关成份股权重明显高于全市场平均水平;同时,指数在编制中纳入互联互通与ESG筛选条件,成份股整体海外营收占比也相对更高,使其在制度和结构上更贴近跨境资金的偏好需求。

总体上,中证A500指数,覆盖沪深两市市值较大的公司,既有大盘蓝筹的稳定性,又保留了一定中盘弹性;行业分布更均衡,对单一行业的依赖度明显低于沪深300指数。

放在国际视角下,中证A500指数常被类比为A股市场的“结构型坐标”,在理念上与标普500指数类似,强调代表性、均衡性与长期可持续性。

跟踪A500指数的A500ETF南方(159352)及其联接基金(A类022434;C类022435;Y类022918)凭借流动性、规模与跟踪精度等优势,已成为市场主流工具之一,为中长期资金布局A股市场提供了多元化选择。

从申购、赎回费率看,A类份额(022434)侧重于计划长期持有的投资者;C类份额(022435)偏向于灵活交易的投资者;Y类份额(022918)为个人养老金专属,可实现税收优惠。

03

外资回流,中国资产正在被重新定价

与境内长期资金加速布局形成呼应的,是外资态度的系统性转向。

今年以来,MSCI中国指数累计涨幅28.72%,显著跑赢主要海外市场。

资金流向更加直观。

华泰证券数据显示,截至12月20日,2025年以来,全球投资于中国资产的ETF累计获得约831亿美元净流入。其中,境内ETF吸纳资金约786亿美元,境外ETF也实现约45亿美元净流入。

与此同时,摩根士丹利统计显示,截至11月,境外长线资金通过沪深港通等渠道净买入约100亿美元A股和H股,与2024年全年约170亿美元净流出形成鲜明对比。

在外资机构看来,这一轮回流的核心逻辑正在从“信心修复”过渡到“盈利验证”。

多家国际投行在近期展望中提到,盈利改善是支撑中国市场中期表现的核心驱动力。

摩根大通数据显示,自2025年5月以来,MSCI中国指数成份股中业绩上调的公司比例已显著回升,处于近几年高位。

瑞银预计,2026年A股整体盈利增速有望进一步抬升,名义经济增速回暖、政策支持和“反内卷”带来的利润率修复,将形成合力。

当前,MSCI中国指数估值数据仍小于全球主要市场。在盈利改善预期逐步兑现的背景下,外资对中国资产的关注重点,正从短期情绪修复,转向对中长期增长能力的再评估。

从险资的系统性布局,到外资的持续回流,资金的选择正在变得越来越一致。它们所指向的,并非某一个短期主题,而是对中国资本市场结构与长期价值的重新审视。