中国ETF总规模首破6万亿元!谁是2025年的胜者?

风起云涌,大浪淘沙。

如果给2025年的中国资本市场贴标签,那一定少不了——“ETF的大时代”。

这不仅仅是一个概念,更是一场真金白银的买入。

全市场ETF总规模,正式站上6万亿元!短短一年,暴增61.6%。

更令人惊叹的是节奏。4万亿、5万亿、6万亿,三道关口在2025年内被接连踏破,几乎没有停顿,呈现明显的“加速度”。

如果把时间轴拉长,会发现这并非偶然:2020年突破1万亿,2023年突破2万亿,2024年站上3万亿。

2025年更是呈现超级大爆发!一年之内完成“三级跳”,ETF第一次以如此高频的方式,冲击市场的认知边界。

从0到1万亿,用时15年10个月;从1万亿到2万亿,我们走了将近三年;而如今,万亿级别的跨越,竟然只需要短短四个月。

规模的跃迁,直接改写了市场形态。ETF不再是少数投资者的工具,而是成为整个公募体系中最活跃、最具扩张力的板块之一。

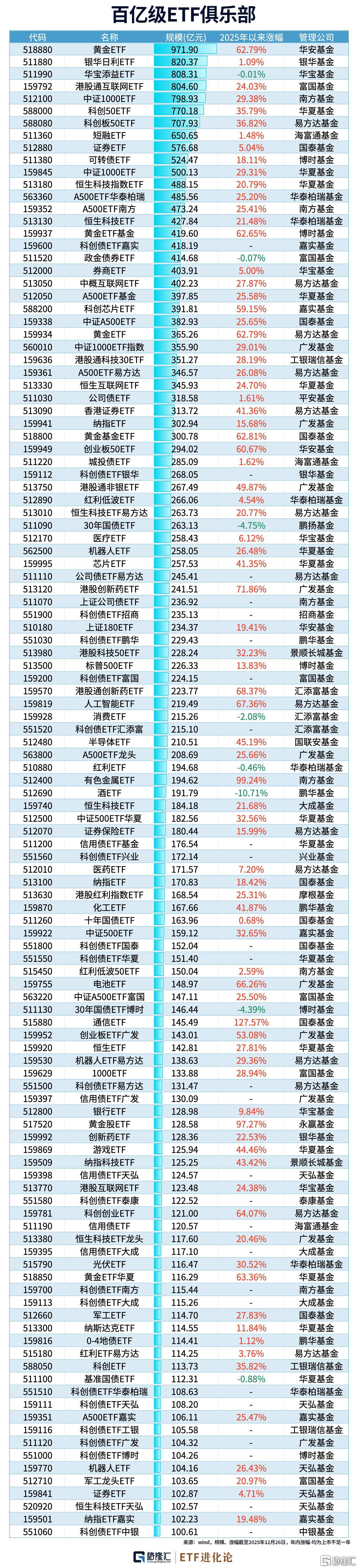

全市场1381只ETF中,已经诞生了7只千亿级别的“旗舰航母”,125只ETF规模突破百亿级。

其中,华泰柏瑞沪深300ETF以4270.67亿元的体量一骑绝尘,成为全市场唯一突破4000亿的“单品之王”。紧随其后的易方达、华夏、嘉实旗下的沪深300ETF,华夏上证50ETF、南方中证500ETF、易方达创业板ETF,全部跻身“千亿俱乐部”。

除了这7艘“航母”,还有125只ETF规模突破百亿级的产品。

钱往哪里去,是市场最诚实的表达。

2025年,50只ETF年内净流入超过百亿元。港股、黄金、证券、债券,成为年度的“吸金王”。

在这场资金的盛宴中,港股通互联网ETF成为年度“吸金状元”,狂揽570.73亿元;全球避险情绪浓厚之下,黄金ETF紧随其后,吸金417.05亿元;而作为“牛市旗手”的证券ETF与香港证券ETF,也均有超200亿元的资金涌入。

与此同时,债券型ETF强势崛起,短融ETF净流入350.47亿元,30年国债ETF净流入223.5亿元。

这些数字背后,并不是简单的追逐热点,而是一种更为成熟的配置理念正在形成:风险分散、工具化、透明化。

ETF,恰好站在了这条逻辑的交汇点上。

史诗级大爆发!谁是2025年的真正“胜者”?

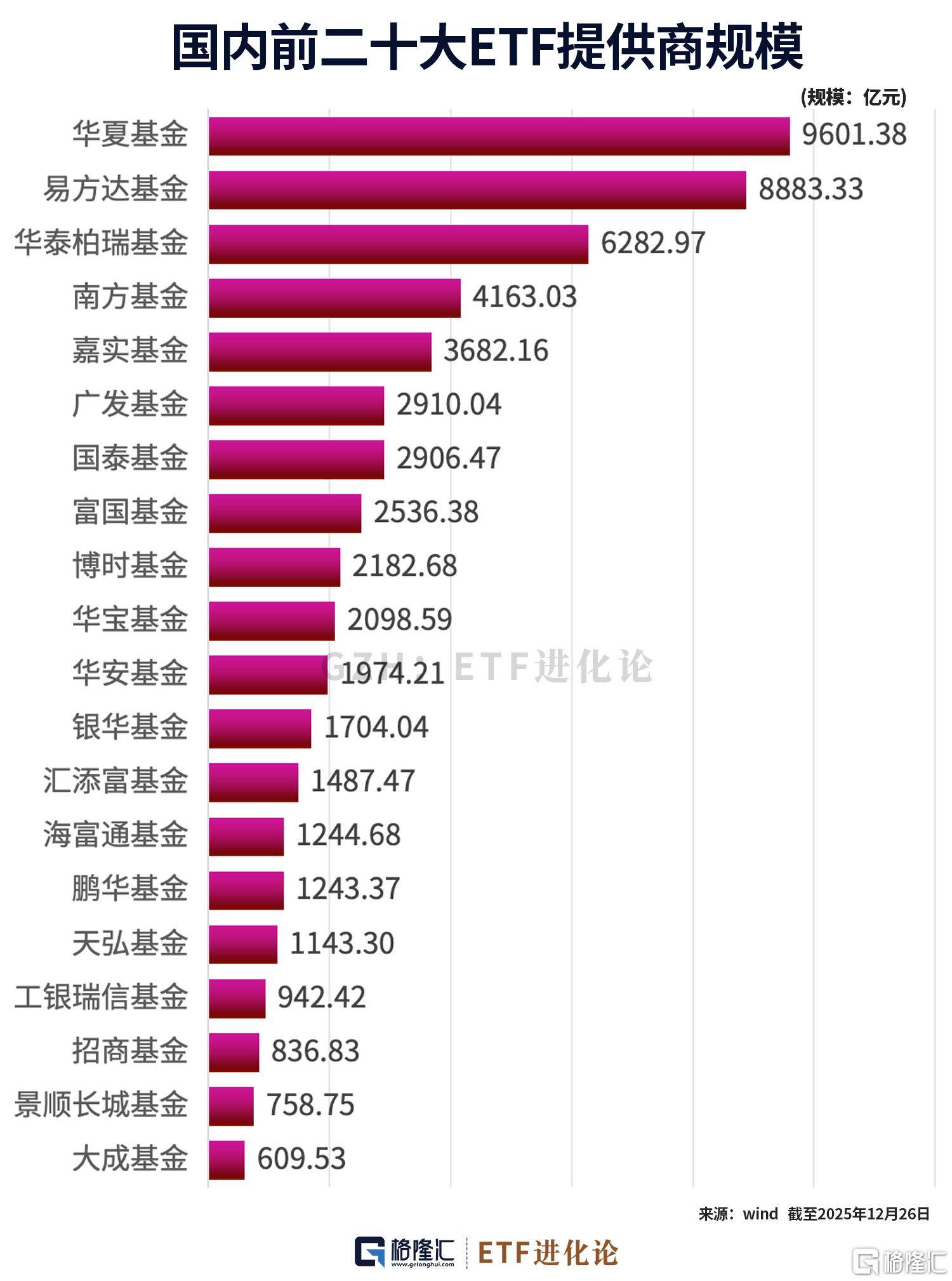

从管理人维度看,头部效应全面显现。前三家基金公司,拿下41%的ETF市场份额;前十家,占据75%;前十六家,份额接近90%。

截至12月26日,华夏基金ETF规模达到9601.38亿元,位居第一;易方达以8883.33亿元紧随其后;华泰柏瑞依托超大单品,ETF规模达6282.97亿元。这三家,构成了难以撼动的第一梯队。

“ETF千亿俱乐部”也在这一年明显扩容,从去年底的12家增至16家。汇添富、海富通、鹏华、天弘成为新成员。

另一面,是更残酷的现实——几十家管理人,正在仅剩的10%市场空间中激烈竞争。马太效应,已经写进ETF行业的底层结构。

纵观全球市场,被动投资早已成为主流。截至2023年底,全球被动型基金总资产规模已超过主动型基金。国内被动基金在2024年末首次超过主动权益基金。

在低利率环境下,作为透明、低成本、可交易的工具,ETF不再是小众产品,而是逐渐成为承载长期资金、优化资产结构的重要基础设施。

ETF完成了从工具到体系的跃迁。从边缘到核心,一个更加成熟、多元、具备国际竞争力的ETF生态,正在成形。

放眼全球,国内ETF市场规模约为美国的四分之一。

指数化的长周期才刚刚展开。