打爆空头,PD-1挑战者今年5倍了

上方「瞪羚社」即刻关注并加入社群

聚焦高成长公司,15万+投资菁英共同关注

创新药公司如何打爆空头?Immunity Bio正在“手把手”教你如何做到。

拥有已商业化IL-15超级激动剂ANKTIVA的Immunity Bio(IBRX)在2026年以来经历了暴涨,从年初的2美元/股上涨至如今的11.55美元/股,年内累计涨幅高达483.33%。

过去一年这家公司是被空头最喜爱的生物科技标的之一,但1月21日有报道指出IBRX反弹已经让空头们账面浮亏4.92亿美元,如今看来这一数字只会更多。

IBRX到底经历了什么又或是做出了什么改变,让自身市值实现大反转,如今公司的市值已经来到了118.75亿美元,这显然是一个值得细品的课题。

01

一扫2025阴霾,2026疯狂输出

IBRX近两年核心价值在于IL-15激动剂ANKTIVA在非肌层浸润性膀胱癌(NMIBC)和转移性非小细胞肺癌(NSCLC)两大适应症赛道。

2025年公司价值受到压制主要基于几个方面:

1)早在2024年4月FDA批准了ANKTIVA获批了联合卡介苗(BCG)用于BCG无应答的非肌层浸润性膀胱癌(NMIBC)伴原位癌(CIS),但商业化早期放量不及预期,上市首年仅取得3000万美元出头的收入,显著低于同适应症药物的上市放量速度,这一困境与BCG在美国短缺有关(IBRX已与印度血清研究所合作解决BCG供给替代问题);

2)早在2024Q1提交乳头状NMIBC(无CIS)的sBLA,2025年收到FDA完整回复函(CRL)或需要额外数据;

3)2025年9月FDA强生批准BCG无应答、携带CIS的成人NMIBC患者,对ANKTIVA形成显著竞争压力;

4)ANKTIVA收入迟迟未能放大对公司经营造成巨大压力,2025年前三季度单季收入分别为1651万美元、2642万美元、3206万美元,但单季归母净亏损仍达1.3亿美元、9257万美元和6727万美元,同时公司现金储备显得捉襟见肘(2025Q2现金只剩1.54亿美元,融资压力高企);

而在2025底至2026年开年,什么催化使得IBRX彻底反转?

1)全球审批全面开花&商业化渐入佳境:开年以来ANKTIVA在沙特批准了NMIBC、NSCLC两大适应症,以及欧盟也批准了首个NMIBC适应症,配合公司在2025Q4继续环比增长放量,ANKTIVA商业化趋势向好;

2)临床进展:更早线的BCG初治NMIBC的III期临床试验进展顺利,预计2026年上半年完成入组并读出结果(在最后一例患者入组结束后6个月即可提交sBLA)。另外,ANKTIVA有望获得NCCN更新拓展至乳头状NMIBC;

3)联合药物BCG受限得到解决:印度血清研究所采用不锈钢罐大规模生产替代传统工艺,生产周期从数月缩短至数周且质量更稳定。

上述催化涉及ANKTIVA欧洲、中东市场扩围,沙特率先批准二线转移性NSCLC对美欧后续审批有一定先行意义,BCG初治NMIBC和乳头状NMIBC均在短中期内有望进入商业化(市场较现在翻数倍),以及商业化掣肘阴霾正在消散。

02

NMIBC吃饱,NSCLC开跑

那么问题来了,ANKTIVA目前在NMIBC和后线NSCLC能有多大的市场潜力?

NMIBC并不算一个小适应症,而ANKTIVA等新疗法年费用较高(≥25万美元),仅高危BCG无应答患者人群并可支撑单一创新药物在美国实现15亿美元-25亿美元峰值销售。

在NMIBC领域,ANKTIVA目前面临几大创新药物同台竞技,其中带来巨大威胁的竞品分别是强生的TAR-200和CGON的Cretostimogene。

以数据更新最多的BCG无应答NMIBC(伴CIS)适应症为例,三款产品有各自的优势:

1)各自研究的完全缓解率来看,TAR-200的CR率高达82%(存在耐药导致CR率下滑风险),而Cretostimogene和ANKTIVA分别为76%和62%;

2)从治疗持续时间角度看,ANKTIVA拥有更坚实的长期随访证据,QUILT-3.032研究患者中位CR持续时间超53个月,部分患者>4年无复发;而TAR-200尚未提供三年期随访数据,数据显示mDOR约25.8个月,同样Cretostimogene也并未能提供3年期随访数据;

3)给药方式层面,TAR-200的总给药时间(15 - 45分钟),显著短于cretostimogene(约2小时)和ANKTIVA(与BCG序贯膀胱灌注,好处是符合过往医生习惯,2个小时以上)其他疗法,不过TAR-200必须由泌尿科医生操作;

4)时间先发角度,目前ANKTIVA已经来到上市第二年并已经获得医保J-Code,强生TAR-200在2025Q3获批(管理层预计要获得J-Code后才可快速放量),而Cretostimogene预计2026年下半年获准,古根海姆认为2030年之前ANKTIVA、 TAR-200占有相当市场地位。

NSCLC方面,ANKTIVA目前罪最快的寻求批准路径是PD‑1±化疗一线失败的2–3线NSCLC患者,这类患者主要治疗方式是“多西他赛±抗血管生成药或ADC”,存在大量未满足需求。

在QUILT‑3.055研究中:Anktiva+PD‑1联合方案的中位总生存期(mOS)为14.1个月,显著长于历史上多西他赛等化疗7–10个月的标准。

在PD-1耐药后的2-3线NSCLC人群,由于治疗时间短、其他药物竞争有限,海外机构给到对应峰值为5-10亿美元。不过Immunity Bio在上个月公布了QUILT-2.023研究结果(联合PD-1治疗一线NSCLC,但后续因一线治疗变化停止入组):绝对淋巴细胞计数(ALC)比基线显著且持续增加(p=0.0065),确立了ANKTIVA作为淋巴细胞刺激剂的贡献,后续不排除公司开展新三期继续进军一线市场。

03

IL-15的广谱性故事

ANKTIVA作为IL-15激动剂,其治疗广谱性具备很强的想象力(IL-15是NK细胞和CD8+T细胞增殖活化的关键细胞因子,几乎所有实体瘤均存在免疫逃逸,均可从免疫激活中获益),并且可以根据不同肿瘤进行不同类型注射(皮下/膀胱)。

目前除了NMIBC、NSCLC外,Immunity Bio在多个瘤种进行临床探索,横跨实体瘤和血液瘤,展现出极强的治疗广谱性。

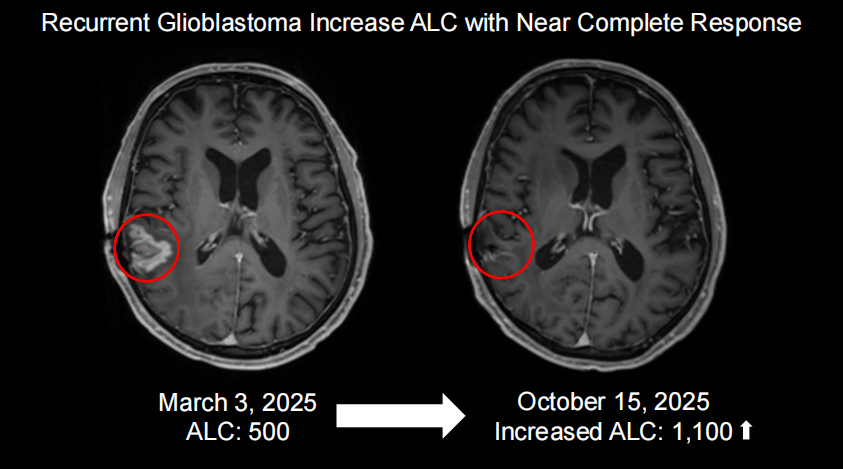

以在“难治”的胶质母细胞瘤(GBM)为例,ANKTIVA联合CAR-NK细胞疗法治疗治疗二线复发或进展的GBM患者QUILT-3.078研究显示:在可评估的14例患者中,从疾病复发时间起已观察到的最长生存期达12个月,随访仍持续进行。

值得注意的是,在既往二线及以上GBM中,传统疗法mOS一般仅6-9个月,且反复复发患者预后极差。

另外QUILT-3.078研究入组患者存在严重淋巴细胞减少,但经过ANKTIVA组合疗法单周期治疗后内平均绝对淋巴细胞计数(ALC)即显著升高,代表ANKTIVA能有效逆转免疫抑制,增强NK与CD8+T细胞参与肿瘤杀伤。

理论上,ANKTIVA在GBM这类冷肿瘤上依旧具备免疫激活/逆转免疫抑制的疗效,其可拓展瘤种可以覆盖大量目前PD-1无效的难治性肿瘤,可以成为一个“免疫治疗的万金油”。

结语:虽然有泛瘤种的故事在支撑,ANKTIVA目前在NMIBC和NSCLC的表现并未展现出Immunity Bio匹配百亿美金市值的基本面,或许更多是市场对未来预期的情绪溢价,但Immunity Bio股价反转打爆空头的这波操作,仍然值得细细品味。

你们说,IL-15会成为下一个PD-1吗?