国产设备股集体新高!无视“AI泡沫”与空头警告,半导体设备主升浪彻底爆发!

5月13日,受海外“大空头”警告科技股估值与AI泡沫论影响,全球芯片股陷入回调。隔夜标普500、纳斯达克指数小幅调整,韩国KOSPI指数、日经225指数也在升至历史高位后短线回调。

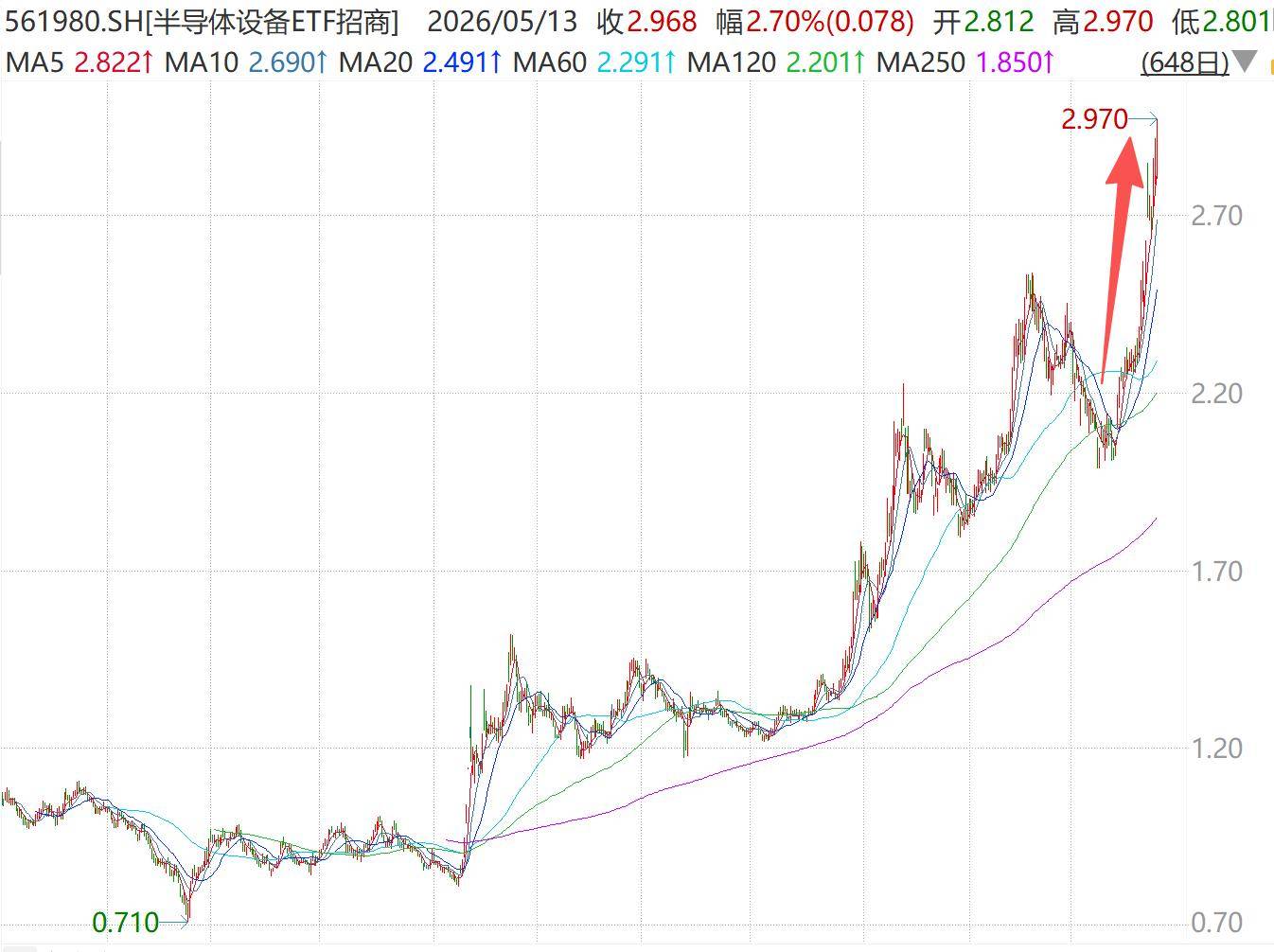

但A股半导体设备、材料受益于强基本面支撑,主升浪行情延续爆发。5月13日午后,半导体设备ETF招商(561980)拉升涨近3%,最近基金净值再创新高!目前拓荆科技、华海清科、长川科技、晶升股份、天岳先进、联动科技、立昂微等多股拉升,盘中股价批量创历史新高。

消息面上,摩根大通指出,当前科技股全球仓位分化极端,但关键指标未触发明确反转信号。摩根士丹利也看好半导体、存储、服务器及中国本土供应链,调研预计存储支出强劲增长。

龙头动态方面,三星电子与部分合作伙伴就SiC生产所需新增设备的规模展开讨论,旗下Absolix生产的样品正在接受包括AMD和亚马逊云服务(AWS)在内的多家公司的性能测试,或推动公司于今年年底前启动量产。

2025年以来,从存储到设备,从CPU到GPU,全球芯片龙头进入共振式上行通道,半导体上行周期持续超市场预期。近期国际存储巨头美光、海力士、三星等均已上修资本开支并提前锁定核心设备产能,多家存储原厂与云厂商、AI客户签订3-5年长期供应协议,锁定需求与现金流。

汹涌扩产潮下,产业链上游“卖铲子”半导体设备与材料受益于强劲需求订单大幅放量。

根据东莞证券,目前存储芯片为集成电路第二大细分品类,占集成电路比重约30%。随着DRAM、NAND架构向3D化方向发展,会显著提升刻蚀、薄膜沉积设备相关需求。其中,3D化驱动DRAM和NAND所对应的设备可服务市场大致为原来的1.7倍和1.8倍,内资半导体设备企业有望逐步做大做强。

来源:招商基金整理

业绩数据显示,2026年一季度A股半导体设备板块营收254.98亿元,同比+25.78%,归母净利润44.46亿元,同比大增60.42%。中微公司、拓荆科技、长川科技一季度归母净利润分别同比大增197%、488%和218%,北方华创一季度营业收入超百亿,同比增长26%,归母净利润高达16亿元。

目前高盛已大幅上调全球晶圆厂设备支出的预测,预判全球半导体设备上行周期可能比此前市场预判的更长。

其中,中国作为全球半导体产能扩张的核心区域,国产设备供应商的市场份额正在以远超市场预期的速度提升:2020年、2024年、2025国产市占率从10%增长到17%、26%,2026-2028年有望达32%、36%和40%。

此外,在本轮全球芯片共振上行中,还有一个没有被充分定价的关键变量:CPU。

2026年,英特尔和AMD的服务器CPU产能几乎全部被超大规模云厂商提前锁定,订单交付周期延长至20周以上,服务器CPU价格计划上调10%-15%(高端型号15%-20%)。其中,英特尔服务器CPU在中国市场的交付周期甚至长达6个月。

在持续迭代爆火的Agent智能体工作流中,85%-95%的数据管线操作是CPU-bound。根据TrendForce,CPU:GPU的配比正在从传统的1:8快速收敛到1:4,甚至在部分前沿的AgenticAI集群中逼近1:1,例如OpenAI、Meta、Google等新一代集群设计都在向1:1靠拢。

国内方面,国产CPU“双雄”海光信息一季度归母净利润6.87亿元,同比增长35.82%;寒武纪一季度归母净利润10.13亿元,同比增长185.04%,也是“CPU价值重构”逻辑在中国市场的直接映射。

图表来源:招商基金整理

目前摩根士丹利已大幅提高全球服务器CPU市场预期。在基准情景下,预计2030年全球服务器CPU总市场规模将达到1250亿美元,而在乐观情景下,这一数字甚至高达2830亿美元。

同时,国产AI算力生态也在经历质变。根据长江证券,DeepSeek-V4正式发布当日,8家国产芯片华为昇腾、寒武纪、海光信息、摩尔线程、沐曦股份、昆仑芯、平头哥真武、天数智芯宣布实现Day0同步适配,国产算力生态协同加速形成。

根据大摩预测,国内AI芯片自给率有望从2024年的21%提升至2030年的86%。从“卡脖子”到“规模化替代”,国产算力的放量通道已经打开。

资料显示,半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有的同时100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,其中上游设备+材料含量约为80%,同时寒武纪、海光信息合计占比16%,对设备、材料、CPU均有覆盖。

数据来源:中证指数公司、Wind,截至2026.3.31。

由于紧密聚焦这些AI产业爆发的核心受益品种,该指数业绩面表现强劲。数据显示,中证半导今年一季度营收同比增长31.08%,目前已连续12个季度实现同比增长;净利润同比大增46.83%,实现连续9个季度同比增长。在人工智能应用爆发式增长、国产替代推进、存储芯片涨价等多重推动下,整体延续强劲上行态势。

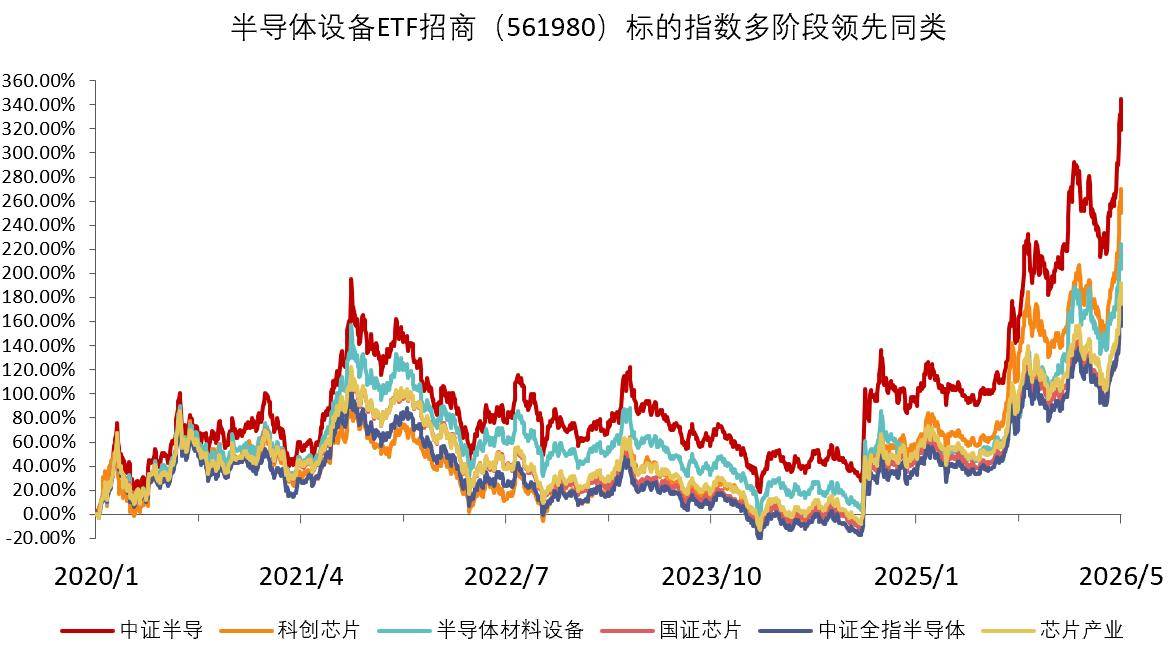

对比发现,目前A股主流芯片指数中,中证半导前十大集中度75%领先同类,因此周期传导性较强、呈现更高反弹锐度。截至5月11日,该指数2020年至今累计上涨363%,大幅领先科创芯片、半导体材料设备等主流可比半导体主题指数,凸显出更强的指数弹性和进攻性。

数据来源:2020.1.1-2026.5.11

5-7月正值业绩窗口期,国际AI龙头持续上修的资本开支与新高股价引发全球泡沫担忧,但业绩确定性较强和基本面支撑强劲的核心品种仍具备坚实逻辑。

由于对设备、材料、CPU/GPU等芯片设计及制造领域均有布局,中证半导成份股中“国家大基金”含量高达61%,对大基金一、二、三期分别重点投资的领域全面覆盖,或能更充分受益于新五年科技自立自强战略规划。

风险提示:基金有风险,投资需谨慎。