浙商证券:非农数据使得降息交易显著降温,宏观主线重回特朗普关税政策 警惕TACO交易反转风险

核心观点

非农数据使得降息交易显著降温,宏观主线重回特朗普关税政策。特朗普政府“明硬实软”强化TACO一致预期,但“守规矩”或并非特朗普常态,需警惕TACO交易反转风险,重点关注欧美及中美贸易谈判进程。

1、降息交易显著降温:6月相对良好的劳动力数据或已提前关上美联储7月降息的大门,降息预期交易在经历此前的短暂升温后大概率将暂时偃旗息鼓,交易主线或重回特朗普关税政策。

2、特朗普政府“明硬实软”:特朗普政府于7月7日及9日分两批向日韩等共计22个国家寄送关税信函,整体呈现“明硬实软”状态, 或进一步强化市场TACO交易一致预期。

3、警惕TACO交易反转风险:结合特朗普政府大幅提高对巴西的关税税率,特朗普政府或在关税政策层面呈现较此前更为激进或强硬的态度,或与此前市场形成的TACO预期形成一定偏差,成为导致TACO交易反转的潜在风险点。下一阶段重点关注欧美及中美贸易谈判进程。

正文

1 三季度宏观交易主线再校准

站在下半年伊始的重要窗口,伴随诸多海外热点事件尘埃落定,我们认为或需要对当前宏观交易主线逻辑进行再校准,以更好把握下一阶段资产配置方向。

第一,新增非农就业数据超预期,显示美国劳动力市场仍具韧性,催化美联储降息的充分条件并未触发,降息预期交易显著降温。

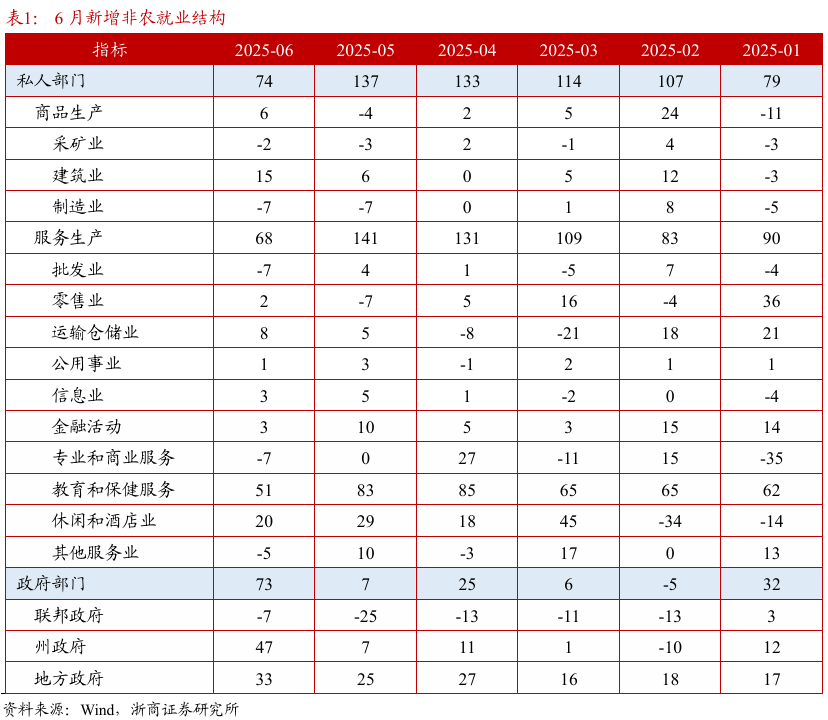

新增非农就业数据走高,失业率超预期下行,劳动力市场仍具韧性。美国劳工部于7月3日公布最新非农就业数据,6月新增非农就业人口14.7万人,高于市场预期值11万人,且前值出现小幅上修。6月政府部门新增就业7.3万人,较前值多增6.7万人,成为支撑6月非农就业数据走强的主要因素,私人部门新增就业则由前值13.7万人回落至7.4万人,显示相对良好的总量数据下或仍有一定结构性问题。

6月美国失业率由前值4.2%下行至4.1%,而市场预期值由4.2%上行至4.3%,一上一下构成最大预期差。拆解来看,6月劳动力参与率由前值62.4%进一步下行至62.3%,劳动力人口总量已连续两个月出现负增长,或与特朗普政府反移民政策有关。新增登记失业人数较5月减少22.2万人,两者共振使得失业率分子与分母同步减少,最终呈现超预期走低的失业率数据。整体而言,结合6月ADP就业爆冷骤降至-3.3万人,本次非农数据虽仍有一定结构性问题,但或指向美国劳动力市场仍具韧性。

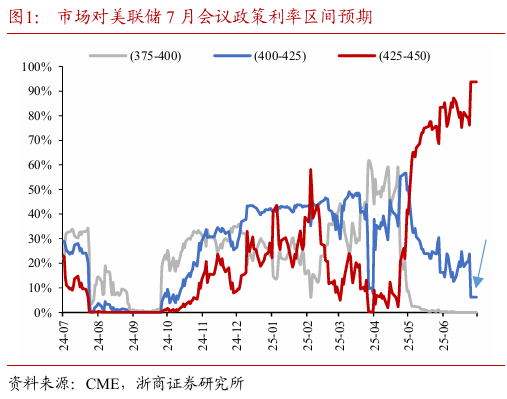

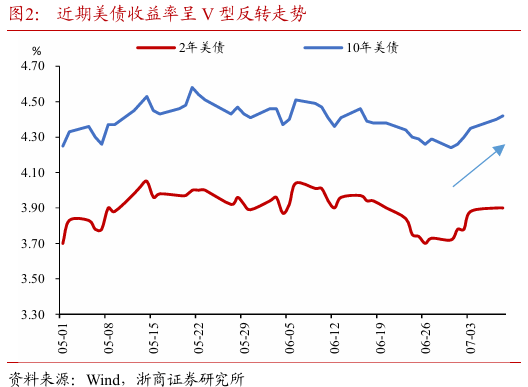

降息的充分条件并未触发,美联储降息窗口再度推迟,降息预期交易出现显著降温。近期伴随鲍威尔对后续货币政策路径持开放态度,结合沃勒、鲍曼等美联储官员释放提前降息信号,市场对美联储7月降息的预期自6月中旬起出现阶段性抬升,而非农数据公布后,7月降息预期显著回落,美债收益率亦走出V型反转行情。

我们认为,通胀和就业作为美联储政策天平的两端,现阶段对美联储政策的影响具有非对称性。通胀受特朗普关税政策外生因素扰动,当前呈现高通胀预期与低通胀现实并存的矛盾局面,即便现实通胀数据连续走低,但出于对下一阶段关税政策可能导致二次通胀风险的担忧,美联储连续多次会议选择按兵不动,通胀或可在一定程度上视为美联储降息的必要而非充分条件。与之相对,考虑2024年8月萨姆规则触发后导致美国衰退预期升温、美联储于9月降息50BP的历史情形,就业或为美联储降息的充分条件。后续若劳动力市场超预期走弱,极端情形下即便考虑通胀反弹,我们认为美联储或有概率在两难抉择中选择降息以稳就业。

综上,作为美联储7月议息会议前最后一份劳动力数据,我们认为6月非农就业数据或已关上美联储7月降息的大门,降息预期交易在经历此前的短暂升温后大概率将暂时偃旗息鼓,交易主线或重回特朗普关税政策。

第二,对等关税暂停期已届满,特朗普关税政策“明硬实软”,进一步夯实TACO交易市场预期。

7月9日对等关税暂停期届满前,特朗普政府再度采取“软硬兼施”的谈判策略,一方面通过贝森特等人释放缓和信号,暗示对等关税或将延期,另一方面特朗普则扮演强硬角色,表示不考虑延长关税谈判最后期限,并威胁将在7月9日前开始分批通过寄送信函的方式为各国设定关税税率。两相叠加,或指向特朗普政府希望通过人为增强不确定因素的方式以争取在关税谈判中获得更多利益。

7月7日,特朗普政府向日本、韩国等14个国家寄送首批关税信函。7月9日,特朗普政府再度向文莱、阿尔及利亚等8个国家寄送第二批关税信函。我们认为,高压威胁背后反映的却是相对偏软的关税现实。具体来看:

1)国家层面,前两批收到信函的国家以亚洲国家为主,主要包括日韩两大经济体,结合此前日韩两国与美国贸易谈判进程并不顺利的客观现实,选择以其作为首批目标或带有一定“杀鸡儆猴”意味。

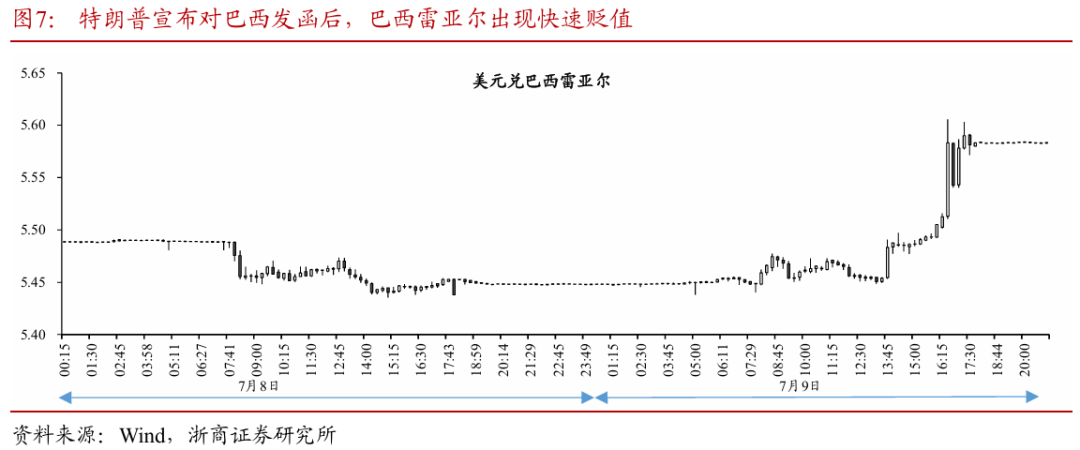

2)税率层面,对比4月2日公布的对等关税税率和当前信函告知的税率,除巴西外,仅菲律宾、日本和马来西亚三个国家新关税税率高于旧对等关税税率,但增幅最高的菲律宾也仅由17%上调至20%,其他国家新税率均持平或低于对等关税税率。巴西情况较为特殊,此前巴西仅面临10%的对等关税,本次大幅提高至50%,特朗普表示税率提高部分基于巴西国内政治因素及美国与巴西“非常不公平”的贸易关系。

3)期限层面,本次新关税将于8月1日起正式实施,与原定日期相比相当于进一步延期约3个星期。

此外特朗普政府还在信函中表示,若选择在美建厂则无需缴税,并威胁将对通过转口贸易规避新关税的方法征收更高税率,如若报复则美国会继续追加同等幅度税率。

特朗普政府在关税政策层面呈现“明硬实软”态度,或进一步强化市场对于TACO交易(特朗普总是临时退缩)的一致预期。7月8日,在特朗普信函发出后,日韩股市走出利空出尽行情,日经225指数、韩国综合指数当日分别收涨0.26%、1.81%,显示市场对于TACO已有较强预期,与4月初对等关税公布时导致全球股市出现大规模调整存在显著差别。

我们认为,在降息预期降温后,市场交易主线逻辑或重回特朗普关税政策,而本次关税延期则进一步强化了市场对于一个相对来说“更守规矩”的特朗普的形象认知,TACO交易的拥挤度或将进一步抬升。

第三,三季度宏观交易主线或围绕TACO交易展开,潜在超预期风险或是在国内压力逐步缓解后,特朗普或在关税政策上变得更加强硬,或导致TACO交易出现反转。

“大漂亮”法案涉险过关,特朗普所面临的国内压力得到有效缓解。相较4月初特朗普公布对等关税之时,其所面临的国内环境已发生较大变化。

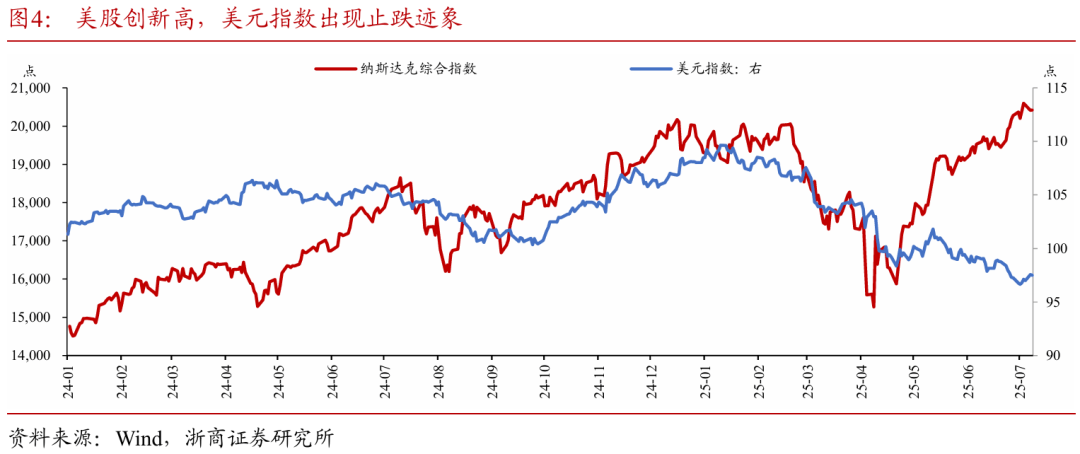

1)金融市场层面,对等关税政策所带来的全球贸易摩擦升温对市场风险偏好形成较大打击,特朗普政府对全球贸易秩序的挑战加速去美元化进程,导致美国金融市场一度出现股债汇三杀局面,尤其是美股的大幅回调或对特朗普政府构成一定外部制约。但自4月中旬以来,美股市场走出强势修复行情,以纳指为代表的主要股指均以创出新高,美债利率较高点有所下行,美元指数虽较为疲软,但近期也出现企稳反弹迹象,特朗普政府所承受的来自金融市场的压力有所缓解。

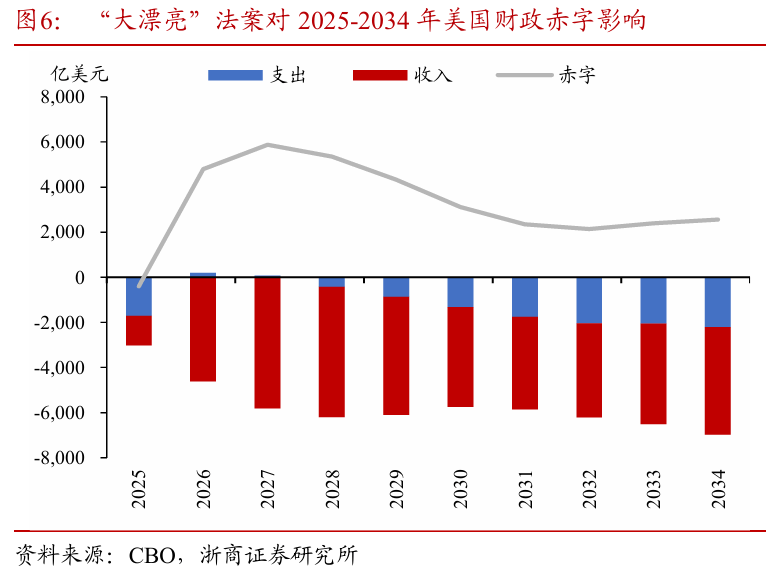

2)国内政策层面,特朗普政府的核心政策主张之一即进一步推进减税政策,其代表产物即“大漂亮”法案。“大漂亮”法案在5月涉险通过众议院后,围绕法案内容修订及参议院投票方面进行了多轮拉扯,直至7月1日方才凭借副总统万斯的一锤定音通过参议院流程。由于参议院通过的法案修改内容较多,法案再度发回众议院投票,并最终于7月4日投票通过后由特朗普正式签署生效。“大漂亮”法案以相对较快的速度顺利通过参众两院,不仅能够推动特朗普政策主张有效落地,同时也是特朗普第二任期内所取得的一项重大“胜利”,对于通过持续不断宣布“胜利”来增强党内凝聚力和选民支持度的特朗普而言意义重大。

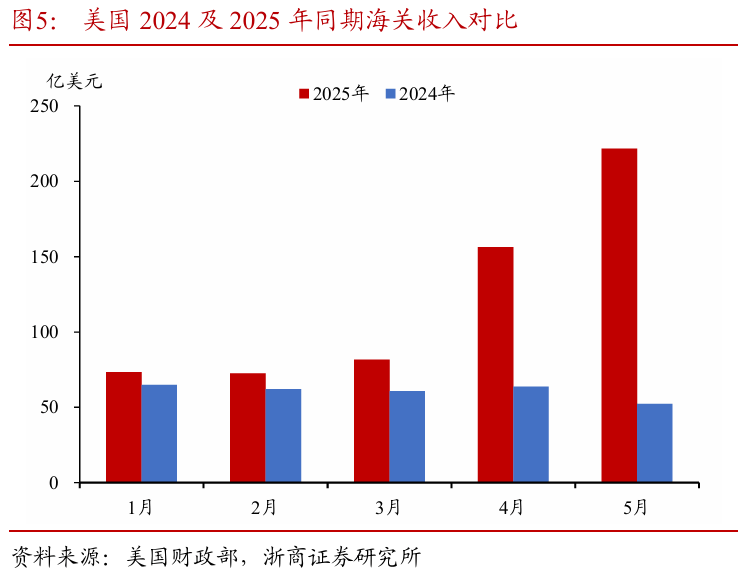

关税既是目的也是手段,在“大漂亮”法案顺利落地取得“重大胜利”后,特朗普政府或将政策重心向关税领域倾斜,以期在提高关税收入的同时继续强化“胜利叙事”。短期来看,关税政策对美国海关关税收入起到了立竿见影的提振效果,2025年4、5月海关关税收入较上年同期出现倍增,从财政平衡的角度出发,关税收入或可少许对冲“大漂亮”法案所带来的财政赤字扩张。长期来看,特朗普政府在信函中明确表示,若外国公司选择在美建厂则无需缴税,意图以关税为媒介助推美国再工业化。同时,若特朗普能在关税领域取得相对丰厚的成果,或可进一步形成内外部政策双线胜利的局势,有助于进一步强化特朗普所看重的“胜利叙事”逻辑,为2026年中期选举持续蓄势。

特朗普政府在关税政策设定层面呈现出一定武器化的边际倾向,或成为导致TACO交易反转的潜在风险。从前两批信函设定的税率来看,新关税税率多以5或0为结尾,侧面反映特朗普政府在关税税率设定层面具有较大自主权,实际数字可能并非基于客观数据的严谨计算结果。此外,特朗普政府大幅提高对巴西关税税率,不仅导致巴西雷亚尔出现快速贬值,更在一定程度上体现出将关税政策武器化的边际倾向。我们认为,在国内压力逐步缓解、对内政策取得重大胜利后,特朗普政府或在关税政策层面呈现较此前更为激进或强硬的态度,或与此前市场形成的TACO预期形成一定偏差,成为导致TACO交易反转的潜在风险点。

综上,我们认为下一阶段宏观交易主线仍在围绕特朗普关税政策展开,9月或根据美国劳动力及通胀数据出现由TACO交易向降息交易切换的可能性。值得重点关注的是,5、6月份相对“更守规矩”的特朗普形象可能并非常态,市场由此形成的TACO一致预期或存在一定偏误风险。后续重点关注有二,一是美欧贸易谈判何去何从,二是8月12日中美日内瓦联合声明关税暂停期满,中美自伦敦会议后何时进行下一轮谈判及谈判结果如何,或成为影响国内资产宏观交易主线的重要变量。

2 风险提示

关税政策路径存在较大不确定性,后续或出现超预期变化;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整。

来源:券商研报精选