光大期货农产品类日报9.4

农产品类

蛋白粕:

周三,CBOT跌至两周低点,因担忧美豆需求前景。美和美都跟随下跌。昨日发布的作物报告显示,美豆优良率65%,低于市场预期的68%,和去年同期持平。市场担心美作物产量预期偏高。美国农业部周三确认,民间出口商向菲律宾出口销售18.5万吨豆粕,25/26年度交付。国内方面,两粕延续震荡走势,豆粕和菜粕最终小幅上涨,资金离场为主,市场成交低迷。油厂库存居高、催提普遍,下游饲料企业头寸多可维持至月底,当前采购意愿不足,执行合同为主。策略上,短线参与。

油脂:

周三,BMD棕榈油下跌,受竞争植物油和走势拖累,技术上未能突破关键阻力位也给市场带来压力。在OPEC+周末召开会议之前,原油价格走势疲软,市场预期原油供应或将继续增加。一项调查显示,马棕油8月库存连续第六个月增加,因产量继续超过出口。预估中值显示,马棕油8月产量186万吨,环比增加2.5%;出口145万吨,环比增加10.7%;库存220万吨,环比增加4.06%。MPOB报告将于9月10日发布。加菜籽和美豆油收低,市场表现疲软。国内方面,价格震荡调整,棕榈油冲高回落。油脂消费低迷,库存处于中高位置,供应压力大等施压油脂期现价格。市场缺乏指引,油脂价格震荡为主。策略上,短线参与。

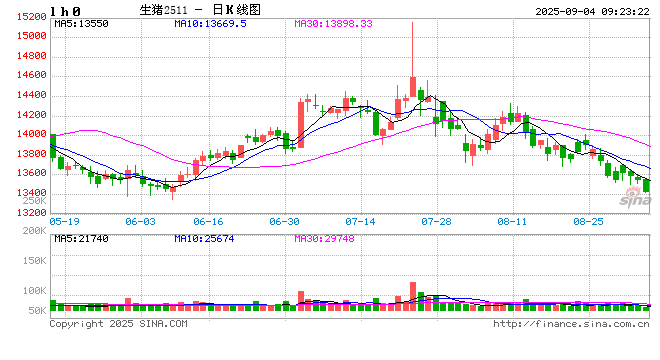

生猪:

周三,生猪主力2511合约震荡调整,日收跌0.33%,报收13550元/吨。现货方面,卓创数据显示,昨日中国生猪日度均价13.92元/公斤,环比跌0.06元/公斤,基准交割地河南市场生猪均价14.02元/公斤,环比持平,四川、广东平,山东、辽宁跌。部分养殖端选择稳价观望,价格变化不大;部分考虑到走货压力,今日选择降价走量;部分仍存挺价情绪,价格偏强。基本面及市场情绪较前期变化不大,对生猪价格维持震荡预期。近期,主力合约回调至震荡区间下沿后,窄幅震荡调整,关注后市需求及市场情绪能否对盘面形成提振。

鸡蛋:

周三,鸡蛋主力2510合约延续反弹,日收涨1.76%,报收3011元/500千克,尾盘持仓下降。现货价格方面,卓创数据显示,昨日全国鸡蛋价格3.11元/斤,环比涨0.01元/斤,产区中,宁津粉壳蛋3元/斤,黑山市场褐壳蛋3元/斤,环比持平;销区中,浦西褐壳蛋3.2元/斤,环比持平,广州市场褐壳蛋3.5元/斤,环比涨0.05元/斤。终端消化正常,贸易商多数按需采购,销区各市场鸡蛋价格多数稳定,少数小幅上涨。按照正常季节性规律,目前正值全年需求旺季,蛋价将出现季节性反弹。但受到供给端压力影响,鸡蛋现货价格延续弱势震荡。中长期来看,养殖处于周期底部,关注老鸡淘汰量的变化,若未来产能去化有效,鸡蛋将迎来反弹,反之,将延续弱势运行。随着跌至低位,多空博弈,建议暂时观望,持续关注后续养殖端补栏与淘汰心态变化对供给及市场情绪的影响。

玉米:

周三,减仓调整,11月合约遇阻回落,期价呈现调整表现。9月合约临近交割,9月减仓、11月合约持仓下降,11月期价先涨后跌。现货市场方面,新粮上市前供应预期增加,玉米报价呈现偏弱表现。东北市场目前关注点多在新粮方面,辽宁新季玉米少量上市,目前来看农户低价售粮意向一般,期货市场近日也有所反弹,对市场情绪有一定的利多影响。华北地区玉米价格主流稳定,局部小幅震荡调整,市场购销谨慎。基层余粮稀少,渠道库存所剩无几,市场供应表现偏紧。天气转晴后,深加工企业到货车辆陆续增多,下游企业刚需采购为主。技术上,玉米11月合约周三在2200元整数关口遇阻回落,期价结束六连阳,这反映出市场对新粮延续上市的利多预期逐步消化,现货市场对新季玉米大供应的担忧显现出来,期价调整重回震荡表现。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com