原创 低利率周期阶段银行债券投资策略分析

内容提要

全球主要发达经济体均有过较长时间的低利率乃至负利率的阶段,本文从美国、欧洲与日本银行业债券投资业务发展视角出发,复盘三个地区在低利率周期的情况,分析归纳银行在低利率周期时的债券投资行为,从而为我国银行业债券投资业务的高质量发展提供启示与参考。

近年来,受经济周期、宏观政策等多重因素影响,我国金融市场进入低利率时代。尽管债券市场阶段性牛熊交替,但在低利率环境下,银行净息差持续收窄,盈利能力面临的挑战加剧。随着债券投资在银行资金运用中的占比抬升,投资策略如何更好地适应利率周期变动?这对于保证银行稳健经营愈发重要。

一、美欧日低利率周期回顾

(一)美国

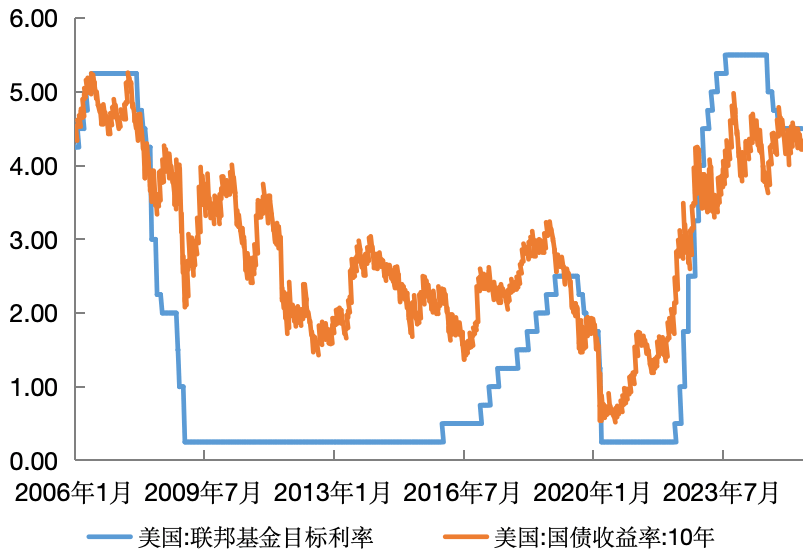

2007年下半年,美国次贷危机发酵,美联储开启降息周期。2008年金融危机爆发后,美联储大幅降息并实施量化宽松政策(QE)。2008年12月,美国联邦基金利率降至0~0.25%。从2015年12月开始,随着经济逐步复苏,美联储开始加息,联邦基金利率上升至2.25%~2.5%。但2019年因经济增长放缓,美联储再度开启降息,2020 年新冠疫情冲击下,联邦基金利率再次降至0~0.25%。为抑制高通胀,2022年3月美联储开启激进加息进程,联邦基金利率快速上行至5.25%~5.5%,结束了本轮低利率周期。

在2007年开启的这一轮降息周期中,10年期美债收益率从5.3%快速回落至2012年的1.5%。在随后的复苏进程中,美国经济表现并不稳定,通胀预期抬升,美联储渐进式缩减QE,美债收益率开始宽幅震荡。在2019年开启的第二轮降息周期中,10年期美债收益率下行更为流畅,于2020年年中触及0.55%的历史低位,此后受到经济复苏预期增强、通胀升温、货币政策边际变化预期的影响,收益率快速回升。

图1 2006年至今美国政策利率及市场利率走势

资料来源:Wind资讯

(二)欧洲

2008年金融危机对欧元区经济造成严重冲击。从2008年10月到2009年5月,欧央行将主要再融资利率从4.25%降至1.0%,帮助欧洲经济逐步从危机中恢复。但随着欧债危机的到来,第二轮快速降息周期又于2011年末重启。2011 年 11 月,欧央行将主要再融资利率从1.5%下调至1.25%,到 2014 年逐渐降至0.05%,到2016年进一步降低至0%;2014年6月,欧洲央行将另一重要政策利率——存款便利利率降至-0.1%,标志着欧元区正式开启负利率时代。2022年7月欧元区开启加息进程,结束了低利率环境。

以10年期德国国债收益率为例,自2008年开始,伴随着政策利率的下降,10年期德国国债收益率中枢快速下行,于2014年跌破1%,并于2019年进入负利率区间,直至2022年欧元区开启加息周期才快速抬升、突破低利率区间。

(三)日本

为抑制经济泡沫,日本央行于1989年5月至1990年8月将贴现率大幅提升至6%,股市与房地产市场陷入崩溃,日本经济进入长期停滞阶段。以1991年7月为转折点,日本央行开始下调贴现率。受亚洲金融危机影响,1999年日本央行开始探索实施零利率和QE政策。从2013年开始,日本央行正式开启“量化质化宽松”(QQE)操作。2016年1月,日本央行追加负利率政策,将商业银行在央行的超额存款准备金利率作为政策利率,设定为-0.1%,并推出收益率曲线控制(YCC)政策,将10年期日本国债利率控制在±0.1%的水平上。新冠疫情后,日本输入型通胀压力提升,2024年,日本央行上调基准利率,结束了“负利率时代”,货币政策走向正常化。

自1999年日本10年期国债收益率跌破2%开始,日本的低利率周期已持续近三十年,其中2002年10年期国债收益率跌破1%并在YCC政策期间稳定在0%附近的极窄区间,在货币政策正常化后开始反弹,但并未突破2%。

(四)低利率时期的特征

一是市场利率变化与政策利率变化并不完全同步,初期市场利率下行节奏慢于政策利率,但随着低利率周期接近尾声,市场利率的回升快于政策利率,因此,低利率环境临近尾声时面临的利率风险相对较大。

二是除日本YCC政策时期以外,低利率环境并非意味着市场收益率低波动。虽然低利率时期的宏观背景是经济走弱,但仍阶段性地存在经济、通胀、政策预期的反复,依然会带来较为剧烈的收益率波动,导致收益率变动呈现出“牛长熊短、牛缓熊急”的态势。

三是经济的复苏与货币政策发挥效果需要时间,参考美欧日三国的低利率情况,当政策利率与市场利率快速下行进入低利率环境后,国债收益率将在低位震荡一段时间。以10年期国债收益率位于2%以下区间的情况为例,美国持续时间最短,为3年;欧元区其次,为13年;日本持续时间最长,为从1997年至今。

二、低利率周期中的债券投资策略

参考美欧日的低利率周期进程,可以将低利率周期大致分为三个阶段:(1)利率快速下行阶段,(2)利率低位震荡阶段,(3)货币政策预期反转、市场利率快速上行阶段。下面讨论低利率周期不同阶段下的债券投资策略。

(一)利率快速下行阶段

这一阶段,债券投资策略的核心目的是扩大组合的基点价值(PVBP),充分赚取利率下行带来的资本利得,具体策略包括扩大组合规模、拉长久期、加杠杆、买入固息债等。

1. 扩大规模、提高占比

这一阶段,市场利率的快速下行为债券投资业务发展带来良好契机,尽管资产再配置的静态收益率逐步降低,但利率快速下行带来的债券投资业务资本利得足以支撑银行的资产规模与盈利能力。

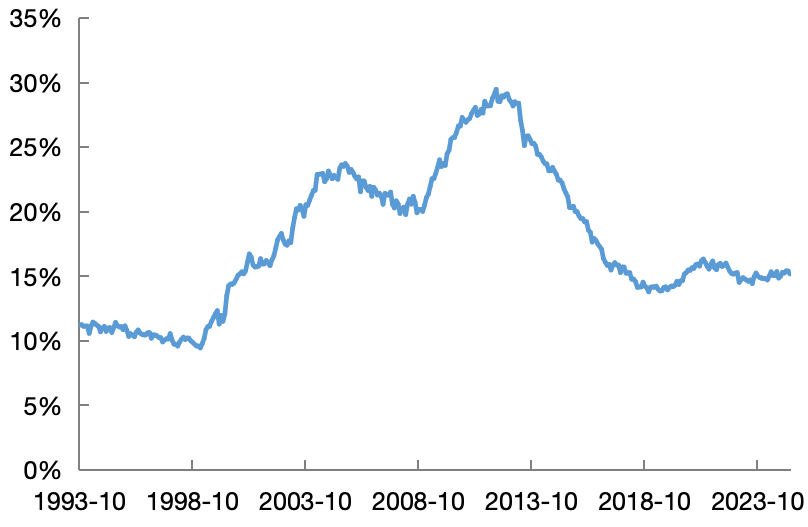

以日本为例,1990年至2012年,债市赚钱效应显著,银行削减了贷款规模,转向证券投资,日本银行业资产中债券占比大幅提高至近30%(图2)。

图2 1993年至今日本国内持牌银行债券资产占总资产的比重

数据来源:Wind资讯

2. 久期策略

在利率快速下行阶段,一是需要尽可能拉长组合久期,为未来的低利率环境储备足够的、相对高息的资产作为压舱石,且要通过拉长久期来提高组合的PVBP,赚取丰厚的资本利得。二是利率下行往往伴随着利差压缩,在配置时可适当向有利差的债券品种倾斜。三是整个组合面临的利率风险较低,可不进行或少进行对冲,以减少对债券投资盈利的损耗。四是固息债的久期较浮息债更长,票息收入相对稳定,这一阶段应优先配置固息债。

3. 杠杆策略

这一阶段市场利率快速下行,期限利差虽然大幅压缩但仍存在,且货币政策宽松,短端资金价格低,市场流动性无虞,适合运用杠杆策略扩大组合的PVBP、增加收益。商业银行既可以直接通过货币市场进行加杠杆,也可以借由央行的流动性投放工具进行加杠杆,丰富流动性获取渠道。

(二)利率低位震荡阶段

利率低位震荡阶段,由于利率总体保持低位,获取收益的难度大大提高。这一阶段债券投资的核心目标有二:一是适当提高风险承受能力,尽力提高再配置收益;二是加强波段操作,提升资本利得收益。

1. 缩小规模、降低占比策略

利率低位震荡阶段,债券投资的绝对收益率较低,但波动仍存,债券投资业务的性价比下降,宜适度缩小组合规模,降低债券投资业务占比。以日本为例,2012年后,一方面资产端债券收益率维持在非常低的水平,另一方面负债端定期与活期利差收窄致使活期存款占比上升,银行流动性需求增大,其资产中货币及存款占比不断上升、债券投资占比降低(图2)。截至2023年11月,日本银行业债券投资占比回落至15%。

2. 久期策略

在绝对收益处于低位时期,可拉长久期增厚组合收益,但并不适合使用衍生品对组合进行利率对冲以避免侵蚀利润。此外,久期策略可与海外投资策略相结合,例如日本的银行便在低利率时期采取了“缩短国内债券投资组合久期”与“拉长海外债券投资组合久期”相结合的策略。2016年以来日本10年期国债与1年期国债利差不足0.5%,出于增厚收益与平衡久期的考虑,三井住友银行的日元债券平均久期为2.66年,而外国债券平均久期为4.63年,其日元债券投资久期整体远低于其海外债券投资久期。

3. 信用下沉策略

信用下沉策略可以分为行业信用下沉策略与区域信用下沉策略两种。美国与欧洲的高收益债市场发展相对成熟,以美国银行为例,在利率持续走低的形势下,该行加大了对处于科技行业快速发展阶段的中小企业所发行的高收益债券的投资比例。美国银行认为,虽然当前信用评级仅为BB级,但它们拥有核心技术和广阔的市场前景,未来现金流有望实现快速增长。美国银行在严格控制风险敞口的前提下,购入这些企业发行的债券,为银行带来了可观的债券利息收入。

4. 杠杆策略

与阶段一类似,这一阶段的流动性仍然充裕,只要债券收益率曲线结构维持向上倾斜,便可使用杠杆策略来提高组合收益。但这一策略也存在潜在缺陷,其在放大收益的同时也会放大潜在损失。在非YCC政策下的债券市场,这一阶段的市场波动仍存,杠杆策略在债券收益率阶段性上行时会增加组合面临的利率风险。

5. 波段交易策略

利率低位震荡阶段往往伴随着宏观经济形势的不确定性,债券价格受市场预期、政策调整等因素影响而波动加剧,因此波段交易是突破困境的有效手段。银行通过加大波段交易不仅能够弥补低利率导致的利息收益不足,还能借助市场波动增加投资回报,优化组合的整体表现。但这一策略使用难度较大,且在利率波动情况下组合面临的利率风险加大。

6. 套息交易与海外投资策略

套息交易是指投资者利用不同国家或地区之间存在的利率差异,先借入利率较低国家的货币,再将其兑换成利率较高国家的货币,随后投资于以高利率货币计价的资产,赚取两种货币间的利率差以及资产价格波动带来的收益。

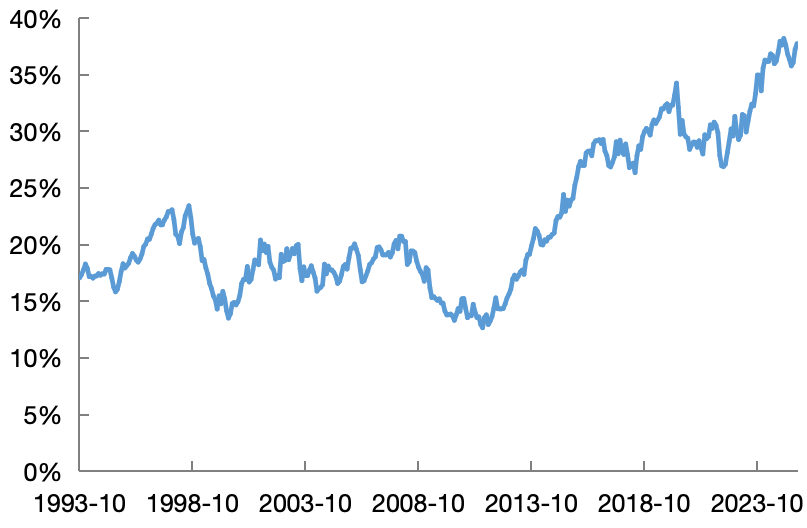

以日本银行业为例,1993年至今,海外证券占日本银行业总资产比重波动上升(图3)。日本银行业通过套息交易获得了较为可观的收益,弥补了国内低利率环境下的盈利缺口。然而2008年全球金融危机爆发后,一方面,高利率国家的资产价格大幅下跌,日本银行持有的海外证券价值缩水,另一方面,日元大幅升值,使得日本银行在偿还日元借款时面临巨额汇兑损失,许多日本银行在这场危机中遭受重创。

图3 1993年至今日本银行业海外证券占债券资产比重

数据来源:Wind资讯

7. 含权债策略

含权债通常期限相对较长,赋予发行人调整票面利率、提前赎回权等权利。以美国为例,美国含权公司债中赎回权比较常见,而回售权则相对稀少,在低利率情况下,债券中所蕴含的发行人赎回权对投资人更为有利,银行可以选择购入含发行人可赎回权的含权公司债而获得含权溢价。

8. 扩大非息收入策略

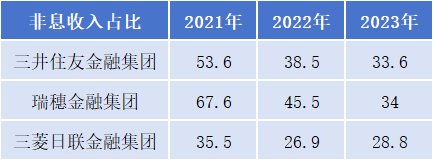

在低利率时期,日本银行业通过扩大非息收入保持盈利能力,非息收入占比维持在30%以上的较高水平。以三井住友金融集团为例,其服务内容涵盖存贷款业务、资本市场和并购、投资和财富管理、外汇和衍生品交易等,2021年非息收入占比高达53.6%。虽然近年来非息收入占比有所回落,但仍保持在30%左右的较高水平。

表1 日本部分银行近年非息收入占比(单位:%)

数据来源:银行年报

(三)利率快速上行阶段

受货币政策调整预期的影响,这一阶段市场利率出现趋势性的快速回调,且其上行往往领先于政策利率上行,债券投资策略应着眼于降低组合的PVBP,防范利率上行风险。具体策略包括降低债券投资业务占比、缩短组合久期且对组合进行充分对冲、配置浮息债等。

这一阶段货币政策变化极端,银行面临资产负债结构迅速调整、资产端估值下调、负债端存款流失等问题,银行对利率与流动性风险的管控难度加大。以硅谷银行为例,硅谷银行专注服务科技初创企业,2020—2021年,科技行业繁荣,大量初创企业投资涌入,该行存款规模剧增并将大量资金配置于长期债券,以求稳定收益。2022年,美联储持续加息,硅谷银行持有的债券资产市值严重缩水。与此同时,科技行业进入寒冬,初创企业资金需求加大,取款需求激增。2023年3月,为缓解流动性压力,硅谷银行出售债券,致使未实现损失变为实际亏损,消息引发储户恐慌,触发大规模挤兑。最终硅谷银行因流动性危机和资不抵债倒闭,为全球金融机构敲响警钟。

三、启示与建议

自2018年以来,我国经济先后经历了中美贸易摩擦、新冠疫情外部冲击及内部经济增速放缓与经济结构调整的考验,货币政策转向宽松。2018年初至2025年8月末,7天公开市场操作逆回购利率从2.5%下行至1.4%;10年期国债收益率从3.90%下行至1.84%附近。结合美国、欧洲与日本银行业在低利率周期的经验教训,本文就我国银行业债券投资业务如何适应利率周期变动提出如下几点建议。

一是提升信用风险偏好,适度下沉信用。在区域方面,重点关注长三角、珠三角等经济发达地区的企业,这些地区经济基础雄厚,企业抗风险能力相对较强。行业上,一是可选取成长性行业中的龙头企业,二是可聚焦逆周期或周期性不显著行业中的头部企业,其产品或服务往往具有需求刚性,盈利情况受宏观经济周期影响较小。同时,要注重行业和区域的多元化,避免过度集中投资。

二是大力发展中间业务,进一步提高非息收入。低利率环境下,需要降低对于债券投资业务票息收入的依赖程度,而中间业务凭借其轻资本、风险低等优势,能有效拓宽盈利渠道。建议进一步推进债券借贷业务的发展,发挥商业银行债券资产规模较大的优势,盘活存量债券资产,提高资产综合收益。建议丰富金融市场代客服务内涵,增加中间业务收入,增强组合抵御利率波动风险的能力。

三是投资区域分散化,适当布局海外业务。深入研究各国货币政策周期和利率走势,丰富债券投资组合覆盖区域和币种,适度增加对海外相对高息货币地区的债券投资规模,提高组合收益水平。同时构建长久期高息资产和短久期低息资产组合,通过投资区域和币种的多元化实现利率风险的分散化。

四是防范利率风险,依据组合目的进行适当对冲。流动性债券组合应以维护流动性安全为首要目的。考虑到在临近货币政策反转时收益率会快速上行,建议运用衍生工具对其进行完全对冲。对于自营债券投资组合,要着眼于提高资产运作收益率,建议综合预判当前所处的低利率周期阶段,结合对收益率曲线形态变动的分析,在合适时机运用利率互换等衍生金融工具,针对性地对组合利率风险进行适度对冲,平衡风险与收益。

作者:孟诗棋,中国进出口银行资金营运部