【热点·环己酮】借关税之风的涨势能维持多久?

【导语】环己酮市场价格在淡季迎来逆风上行的走势,主要动力来自于成本的利好,以及中美贸易关税对市场信心的提振。随着贸易关税的退温,环己酮的市场交易气氛也随之转淡,但市场价格表现较为坚挺,后期来看,成本是驱动环己酮价格走向的关键因素,但在淡季,弱需的影响力略大,因此预计此次涨势难以长期维持,短期内存在回落可能。

淡季反弹支撑点一:成本涨幅明显

原料纯苯受原油提振,价格止跌回涨,同时苯乙烯盘面走高烘托纯苯市场的交易气氛高涨,中石化纯苯挂牌价的累积涨幅达600元/吨,相当于成本上涨600元/吨,对环己酮的成本提振明显。另外环己酮前期因弱需导致利润空间压缩明显,企业触及成本线甚至有所亏损,因此面对成本端的宽幅上涨,环己酮此次反应速度和跟进幅度均较为明显。

淡季反弹支撑点二:宏观利好消息提振信心

中美贸易降低关税是一个积极的信号,改善市场整体的预期和信心。对于环己酮市场来说,无论是生产企业还是贸易商、下游用户等,短期对未来市场的发展持乐观的态度,因此生产企业报盘上调、贸易商积极囤货、下游用户提前采购等操作增多,从而导致市场上对环己酮的实际需求增加,推动价格上涨。

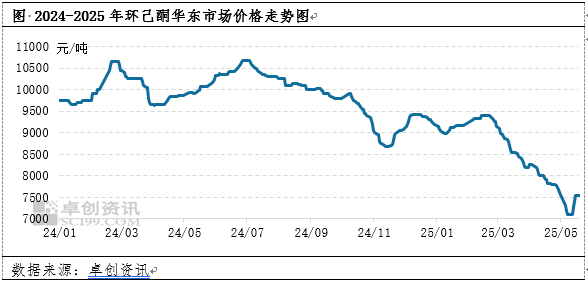

淡季反弹幅度:6.33%,涨幅明显

截至5月21日收盘,华东市场环己酮主流成交在7500-7600元/吨,较5月12日(年内谷值)涨幅超6个百分点,同时扭转了自春节假期后的连续下行走势。

尽管市场出现宽幅反弹,但毕竟处于需求淡季,缺乏续涨动力,后期随着市场供应量增加,环己酮的价格将回归淡季的下行走势。

驱动因素一:原料失去续涨动力。从供需面来看,华东主港到货有限抑制库存累积,己内酰胺、苯乙烯下游企业库存下降,显示下游需求有一定韧性,对纯苯价格有托底作用。不过,若后续下游企业开工率不提升,需求跟进乏力。成本面,纯苯主要由原油等炼化而来,现阶段宏观利好消息有限,油价大概率利空,难以给予纯苯提振影响。综合而言,宏观面无重大利好消息,纯苯短期将维持高位整理,但环己酮前期跟进幅度较大,后期失去续涨动力后,成本端对价格的影响力将降低。

驱动因素二:供需矛盾难以缓解。从供需面来看,本周下游己内酰胺装置提负,对环己酮刚需有所增加,沉寂近一个月的化纤厂招标重启。不过,溶剂市场处于淡季,需求依旧不振。在需求量出现部分增长的同时,环己酮供应量也预期上升,前期20万检修产能即将复产,届时现货量会增多,企业间价格竞争将加剧,下游议价能力随之增强。并且,当前部分环己酮企业已面临库存压力。综合而言,供需同涨,但终端需求跟进乏力,淡季抑制下游的采买能力,预计环己酮价格大概率承受下行压力,市场或呈弱势运行态势。

驱动因素三:淡季影响心态趋弱。淡季环境下,市场参与者对需求预期转弱,观望情绪浓厚,采购意愿低迷。这种心态会抑制下游补库积极性,导致贸易商出货节奏放缓,企业库存消化受阻。为刺激成交,卖方可能主动让利降价,形成价格下行压力。同时,淡季心态易引发市场对供应过剩的担忧,加剧行业内低价竞争,进一步强化利空预期。短期来看,心态层面的负反馈可能使环己酮价格在缺乏需求支撑的情况下,延续弱势调整态势。

综合来看,环己酮供需矛盾凸显,且淡季心态趋弱致观望浓、降价促成交,利空情绪较多,但成本预期跌幅有限,对环己酮存托底作用。综上,环己酮价格下周大概率承压下跌,不过幅度不大,预计华东市场价格在7300-7500元/吨。

来源:卓创资讯