云南信托研报:关税冲突降温,后续市场怎么看

2025年4月16日至5月13日,黄金市场呈现先扬后抑的剧烈波动格局,价格走势与地缘政治风险、美联储政策预期及中美关税冲突的演变高度相关。

4月中旬,市场因关税升级担忧推动金价创历史新高,但随着5月初关税缓和信号释放,黄金遭遇阶段性抛售。

中长期来看,全球央行购金潮及美元信用体系重构仍为黄金提供支撑,但短期内需警惕风险偏好回升带来的调整压力。

具体来看:

第一阶段(4.16-4.22)

避险情绪主导价格突破历史高位

4月16日伦敦现货黄金突破3274美元/盎司。

此阶段核心驱动因素包括:中美关税冲突升级、俄乌冲突停火谈判反复及中东局势紧张、美联储降息预期提前至6月。

第二阶段(4.23-5.6)

流动性危机与政策博弈加剧波动

4月下旬金价进入宽幅震荡区间,伦敦现货黄金在3200-3500美元/盎司间剧烈波动。

关键影响因素包括:美国对欧盟、日韩等盟友加征关税引发市场流动性紧缩,黄金遭遇无差别抛售、美联储5月议息会议维持利率不变,鲍威尔强调“不急于降息”,实际利率反弹压制金价。

第三阶段(5.7-5.13)

关税缓和触发深度回调

5月12日中美发布联合声明,宣布暂停24%的相互加征关税,黄金当日暴跌近50美元至3218美元/盎司。

这一阶段,美股科技股及恒生指数大幅反弹,资金从避险资产转向风险资产、美元指数重回101关口,美国10年期国债收益率攀升至4.38%,持有黄金的机会成本上升。

黄金市场震荡不断,其重要影响因素在于中美关税冲突的缓和。结合2018年中美关税冲突缓和后的市场走势,我们来分析当前市场的未来走势。

(1)短期市场情绪提振与股指反应

2025年5月12日中美日内瓦经贸会谈后,双方宣布暂停24%的加征关税并取消部分报复性关税,关税水平从145%降至34%。这一举措直接缓解了市场对贸易摩擦升级的担忧。参考2018年7月关税冲突缓和后美股三大指数一周内上涨2.36%-3.16%,2025年5月13日前后,全球股市或迎来短期反弹,尤其是对关税敏感的中美科技股和出口导向型企业。

(2)进出口贸易的结构性变化

中国对美贸易短期承压,长期韧性显现。2025年1-4月中国对美进出口金额同比波动(1月+7.7%,4月-19.2%),但高新技术产品出口累计同比+6.4%,显示技术密集型产业抗压能力较强。关税缓和后,机电产品(如服务器、光伏组件)出口有望回升,而钢材等低附加值商品进口将继续受抑制。

(3)转口贸易与产业链调整

参考2018年中美贸易通过东南亚转口的模式,2025年越南、柬埔寨的纺织品出口同比+20%到30%,显示中国企业通过海外产能布局规避关税。关税缓和后,跨国企业可能加速在墨西哥、东南亚的产能转移。

(4)行业分化:受益与承压板块

科技与高端制造板块表现为估值修复与需求释放,而传统制造业板块则表现为成本压力与需求疲软。

(5)长期影响:政策对冲与产业升级

国内逆周期调节加码。2025年1季度制造业固定资产投资同比+5.3%,政策端可能通过专项再贷款支持高端装备、绿色能源等领域,对冲外需下滑。

产业链自主化加速。国产软硬件指数显示核心技术仍待突破,关税冲突倒逼半导体设备、工业软件国产替代提速。

核心摘要

1、我国宏观经济复苏稳定,关注降准降息刺激政策的持续影响。

2、债券市场震荡,利率债和信用债走势有所分化。

3、权益市场走势较好,关注金融、消费和科技板块。

宏观经济分析及证券市场回顾

宏观经济走势

整体来看,我国2025年4月下半月至5月上半月的宏观经济走势较为稳定,但关税冲突对进出口的影响仍较大,预期后续将对市场产生较大一定的负面影响,地产市场仍保持较弱的状态。但我们仍需注意降准降息政策和后续产业政策将对市场形成刺激作用,预期我国经济整体增长态势将有所向好。

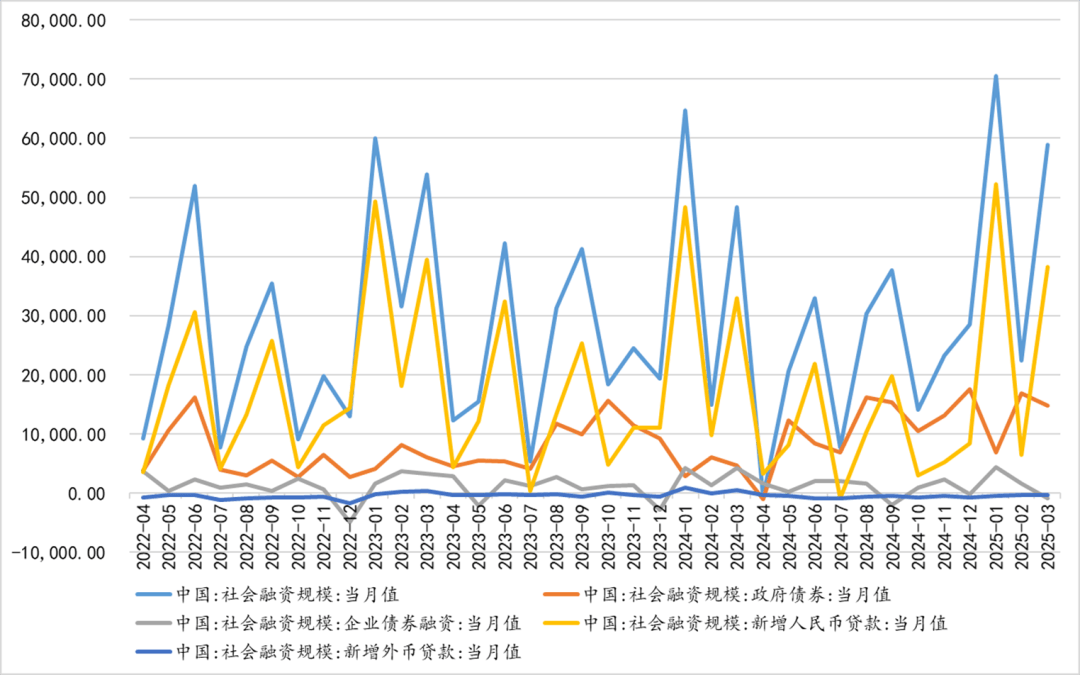

2025年4月社会融资规模增量预计为1.47万亿至1.48万亿元。其中政府债券净融资和企业债券融资为主要支撑因素,此外新增人民币贷款偏弱。综合来看,当前经济增长动力主要源自政府驱动和大中型企业的经营恢复。

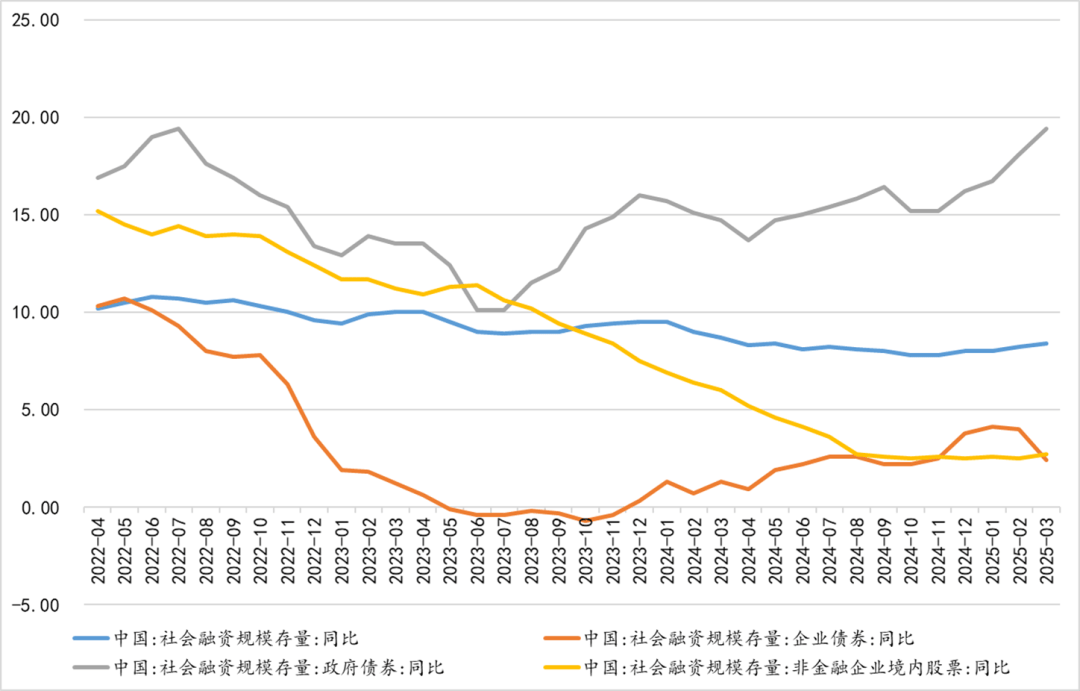

社会融资情况

数据来源:Wind、云信固收部

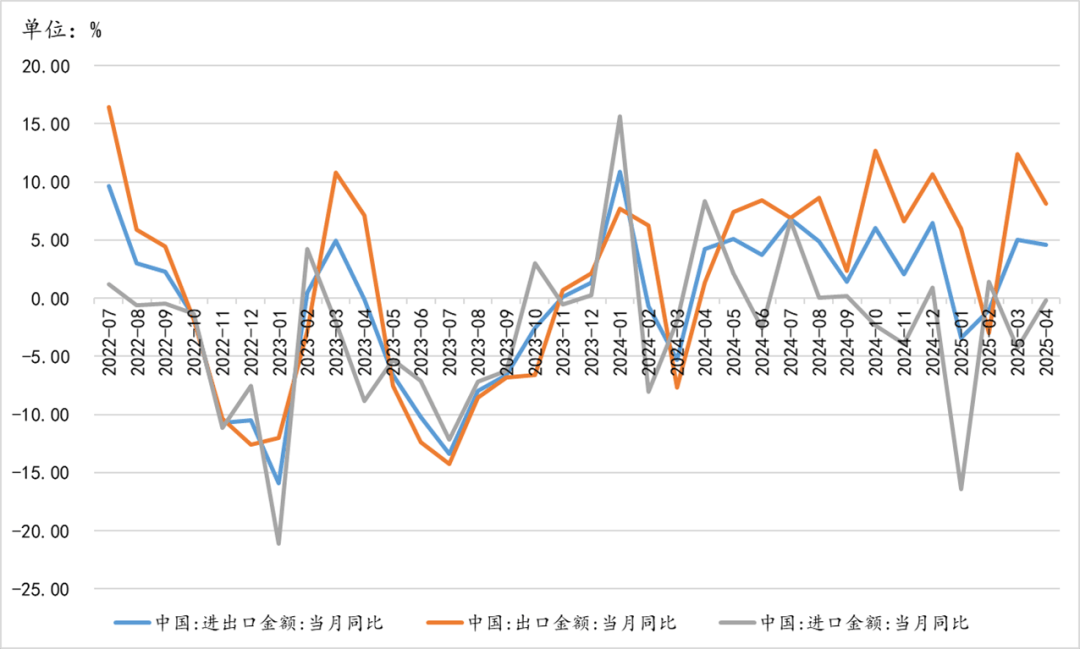

出口韧性超预期:4月以美元计出口同比增长8.1%(前值12.4%),显著高于市场预期(0.7%)。对美出口同比大幅下降21.0%,但对东盟出口同比增速提升至20.8%,机电产品(集成电路、船舶)及高端制造业出口贡献显著。转口贸易及“一带一路”国家需求对冲关税冲击,劳动密集型产品出口则普遍下滑。

进口降幅收窄:4月进口同比下降0.2%(前值-4.3%),大宗商品进口量升价跌(铁矿石、原油)及机电设备进口回暖是主因。从区域看,自美进口下降13.8%,但自非洲、澳大利亚进口增速提升近30个百分点。

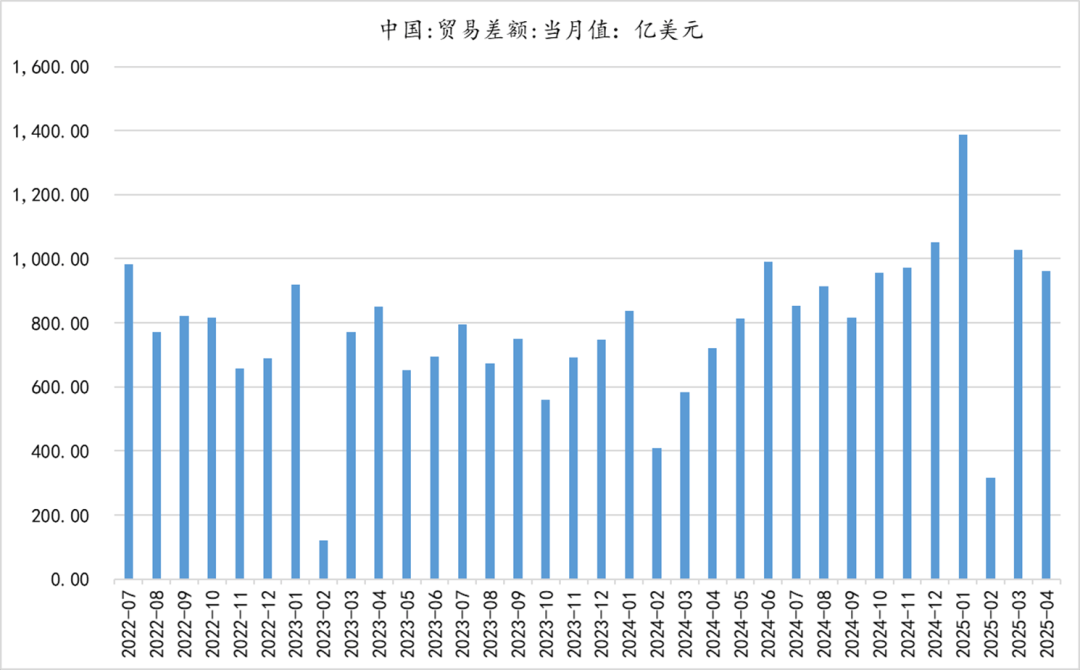

进出口情况

数据来源:Wind、云信固收部

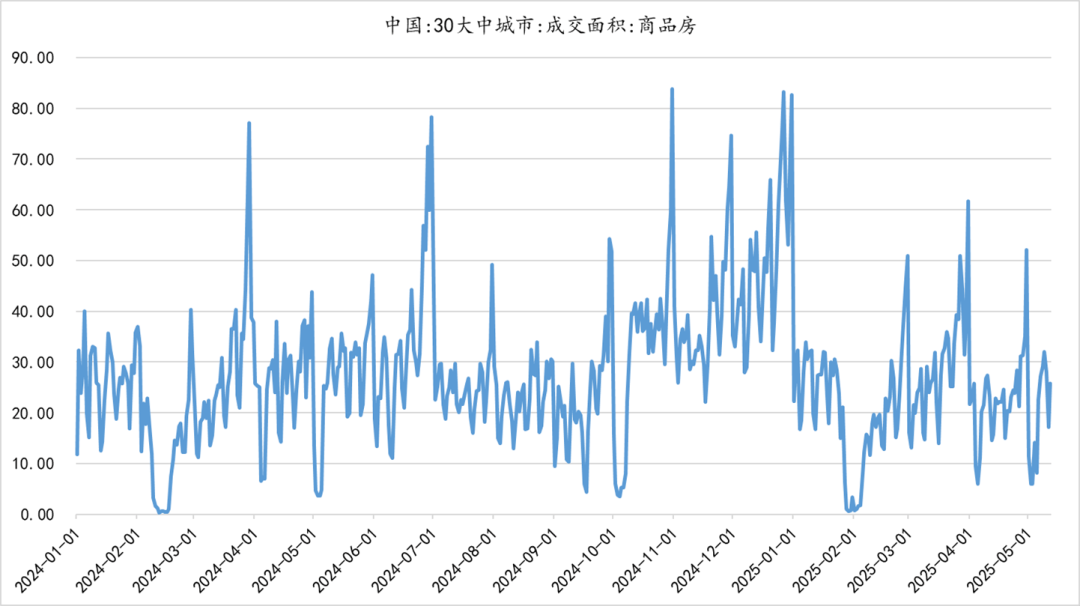

房地产市场则表现为投资与销售分化:1-3月房地产开发投资累计19904亿元,同比下降9.9%;但4月30日大中城市商品房成交面积同比+14.7%。政策效果初显,公积金贷款利率下调0.25个百分点,部分城市去化周期缩短。

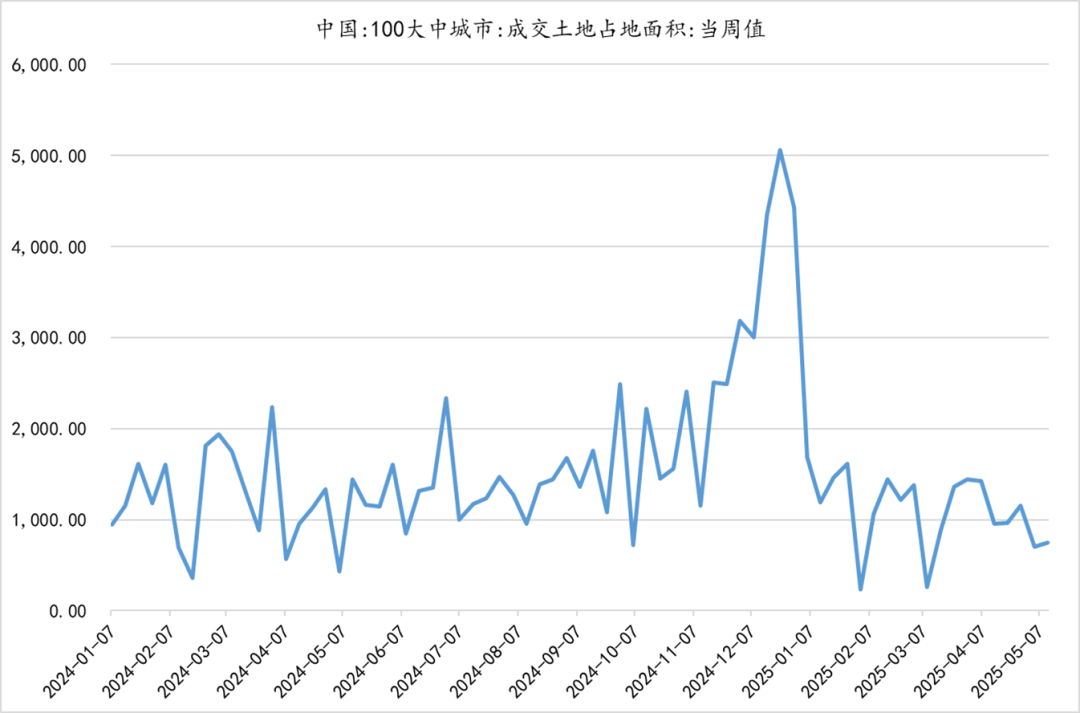

此外,土地市场表现低迷:1-4月百城土地成交建面同比-8.8%,溢价率降至2.4%。开发商拿地意愿偏弱,但核心城市优质地块仍受国企青睐。

30城房地产情况

数据来源:Wind、云信固收部

债券市场回顾

债券市场方面,10年期国债收益率从4月16日的1.6503%波动上升至5月13日的1.6866%,整体振幅约3.6BP。收益率曲线呈现短端下行、长端上行态势,5月9日1年期国债发行利率为1.3766%,较长期限债券利率受市场对经济复苏预期及政策宽松影响出现分化。

超长期特别国债发行活跃。财政部于4月24日发行20年期和30年期超长期特别国债,票面利率分别为1.98%和1.88%,实际发行规模达1210亿元。市场对长端资产的配置需求依然存在,但投标倍数(3.17倍)较前期略有下降,反映供需矛盾有所缓解。

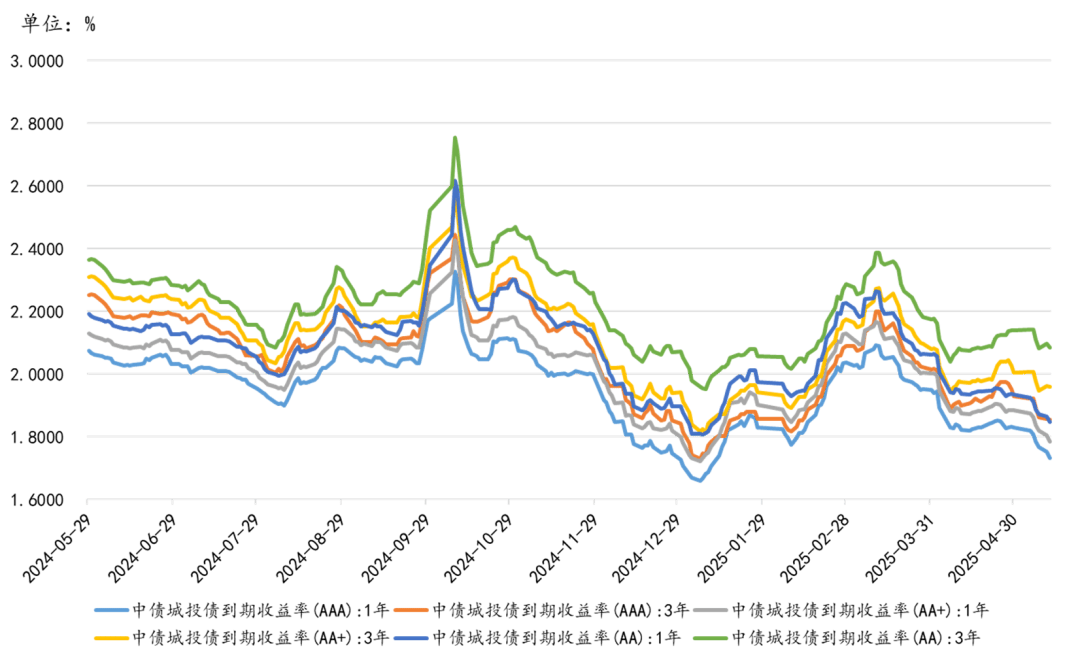

城投债市场表现较为稳定。

债券市场收益率变动情况

数据来源:DM、云信固收部

城投债收益率走势

数据来源:Wind、云信固收部

权益市场回顾

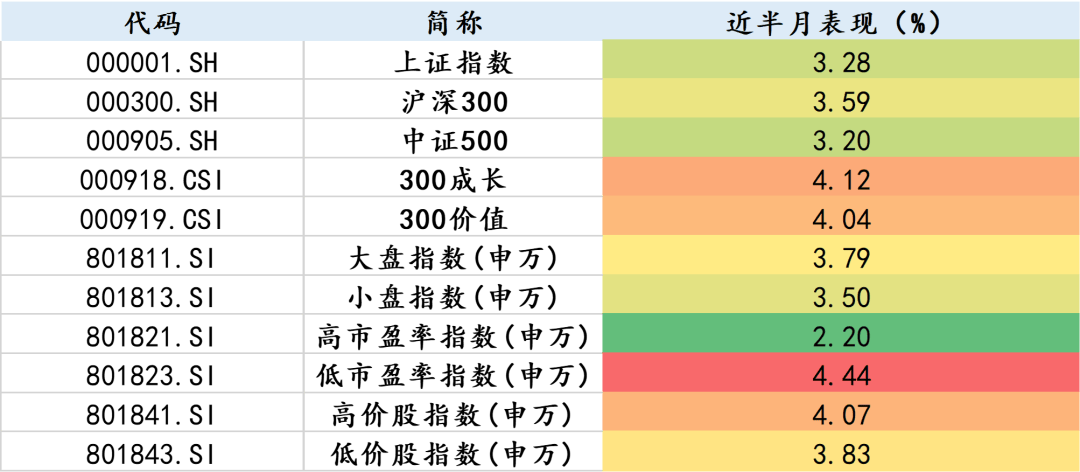

2025年4月下半月至5月上半月,我国股票市场呈现结构性分化特征,主要股指震荡上行,成交活跃度受节假日因素影响呈现波动,行业板块表现差异显著。上证指数区间累计涨幅为3.28%,深证成指上涨4.36%,创业板指涨幅达6.83%,而科创50仅微涨0.33%。

展望后市,短期看,权益市场在政策宽松与关税缓和预期下风险偏好修复,结构上围绕科技成长与消费板块展开机会。中期需跟踪7月政治局会议与中美谈判实质进展,逢调整可左侧布局业绩与政策共振的高景气赛道,同时警惕外部不确定性带来的短期波动。

建议适当关注:

(1)金融板块。降准降息落地后,银行体系流动性保持充裕,尤其利好中小银行补充中长期资金。银行、保险板块估值普遍低于历史中枢、在低利率时代具有良好的投资属性。建议关注银行、保险。

(2)消费板块。央行明确“扩大消费”为结构性政策重点,叠加经济弱复苏下居民收入预期边际改善,消费场景修复具备弹性。建议关注政策支持的扩内需方向,如餐饮、旅游、家电、新能源汽车产业链等。

(3)人工智能和科技自主可控。AI大模型、数字经济、半导体国产替代等方向具备长期景气度。证监会深化科创板、创业板改革及债市“科技板”等政策,直接利好科技创新领域。建议关注AI算力、信创、半导体设备等。

重要指数情况

(2025年4月16日-2025年5月13日)

数据来源:Wind、云信固收部