静待非农和关税裁决!美股期货持平,美元指数冲破99,基本金属铜铝继续攀升

1月9日,亚太股市多数收涨,欧洲股市开盘小幅走高,美股三大股指期货基本持平,投资者静待非农就业数据和美国最高法院的关税裁决。这将是全球股市自4月关税驱动的下跌后反弹以来面临的最大考验之一。

大宗商品方面,现货黄金徘徊于4470美元关口附近,白银小幅上涨。铜、铝等基本金属周五继续攀升,受到供应担忧与需求乐观共同推动。

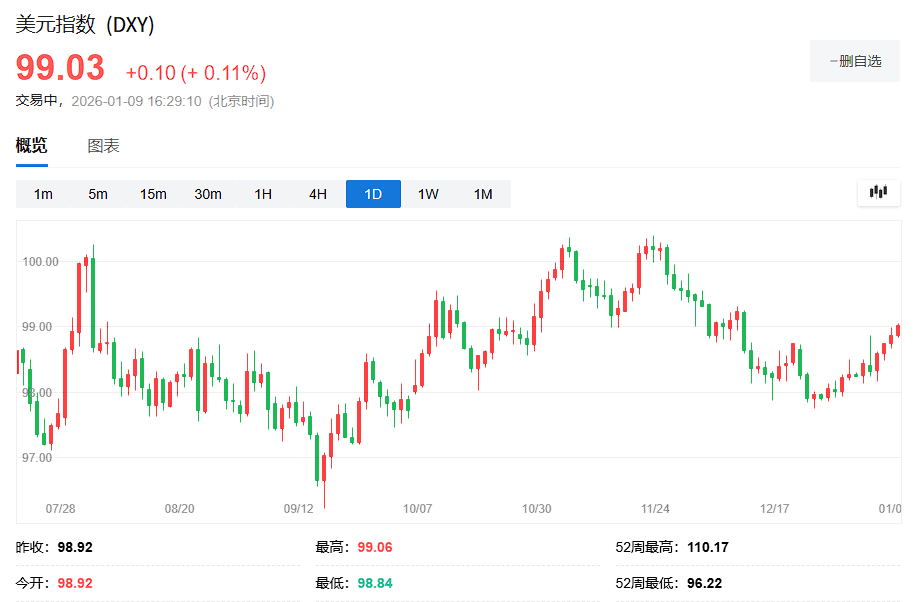

汇市方面,美元兑所有G10货币走强,有望录得自去年11月以来的最佳单周表现。

债市方面,10年期美债收益率上升1个基点至4.18%。美债市场已陷入长达一个月的窄幅震荡,10年期美债收益率在4.1%-4.2%区间波动,创下2020年以来最窄月度波动区间。

核心市场走势:

标普500期货、纳斯达克100期货、道琼斯工业平均指数期货几乎持平

MSCI亚太指数上涨0.2%,MSCI新兴市场指数几乎持平;

美元指数上涨0.1%,最高触及99关口,欧元几乎持平,报1.1651美元,日元下跌0.3%,至1美元兑157.38日元;

10年期美国国债收益率几乎持平,报4.18%;

英国10年期国债收益率下降1个基点,至4.40%;

日本10年期国债收益率上升1.5个基点,至2.090%;

现货黄金几乎持平,报4474.75美元/盎司,现货白银上涨0.84%,报77.66美元/盎司;

伦敦期铜上涨超1%,报12866美元/吨,伦敦期铝亦涨超1%,报3130美元/吨;

比特币下跌0.2%,至90,994.85美元,以太坊上涨0.1%,至3,120.83美元。

据华尔街见闻文章提及,,失业率有望微降至4.5%。货币市场目前预计美联储2026年将至少降息两次。此外,就特朗普的大部分关税政策作出裁决。

AT Global Markets首席市场分析师Nick Twidale表示:

美股期货持平"市场在今晚美国就业数据和对最高法院裁决的担忧面前明显出现波动,这将主导短期情绪。市场整体谨慎乐观,但我们需要地缘政治方面的稳定以及美国在政府关门导致数据模糊后提供更多信息。"

周五,美股期货基本持平,而在周四交易中,投资者从科技股转向其他板块。科技股权重较高的纳斯达克综合指数下跌0.4%,英伟达、Palantir和博通股价下跌拖累指数。

瑞穗证券亚洲(日本除外)宏观研究主管Vishnu Varathan在报告中写道:"在非农就业数据和最高法院可能对'对等关税'作出裁决之前,市场处于谨慎模式。"

富国银行首席股票策略师Ohsung Kwon表示:"企业在开始补充库存之前,对关税走向采取了一些观望态度。我们可能周五就会有裁决。我认为在那之后,企业可能会再次开始补货,这将启动制造业周期。"

本周股市仍有望录得上涨。标普500指数本周迄今上涨约0.9%,道指和纳斯达克分别上涨约1.8%和1.1%。

特朗普周四表示正在指示购买2000亿美元抵押贷款债券,以降低住房成本。此举推动抵押贷款债券上涨,美国住房贷款机构股价飙升。目前市场上约有9万亿美元的机构抵押贷款债券。

彭博策略师团队指出,特朗普直接干预商业的意愿日益增强,这可能削弱股市和债市的势头,对全球市场构成潜在阻力。除非总统干预的步伐放缓,否则美国资产不太可能果断走高。

铜铝领涨基本金属

基本金属价格周五继续攀升,铜、铝等主要品种涨幅均超1%,板块在供应收紧担忧和投资者对大宗商品热情升温的双重驱动下延续强劲反弹。

追踪伦敦交易的六种主要基本金属的LMEX指数有望录得连续第四周上涨,创下自去年8月以来最长连涨周期。

高盛集团将上半年铜价预测上调至每吨12750美元,尽管该行预计价格将在下半年回落。美国可能征收进口关税的担忧促使金属流入美国市场,导致其他地区供应条件趋紧,这成为铜价上涨的重要推手。

据追风交易台消息,美国关键矿产232条款关税调查结果预计将于本周六(1月10日)公布。1月8日,花旗Kenny Hu研究团队认为,不征收关税的情况下,金属将从美国流出至其他地区,缓解当前极度紧张的市场状况并压低伦敦现货价格。

除了即将公布的“232条款”关税调查结果可能引发贵金属市场的剧烈波动外,大规模的大宗商品指数再平衡交易也已开启,白银等品种正面临前所未有的抛售压力。

矿业板块展望同样受到关注。力拓集团表示正与嘉能可进行收购谈判,若交易达成将创建全球最大矿业公司。这将成为矿业史上最大规模的交易,该行业正掀起并购热潮,生产商纷纷寻求扩大铜资源储备。