原创 全球抛售,中国现有美国国债仅剩6826亿美元,美债光环正在消失

美债,这个曾经全球投资者眼中的“避风港”,正在经历一场前所未有的信任危机。 2025年4月,金融市场出现了一幅罕见的景象:美国股市震荡下跌,通常被视为避险资产的美债,非但没有吸引资金流入,反而遭遇了历史性的抛售。 短短几天内,10年期美国国债收益率从不到3.9%一度跃升至4.51%,30年期国债收益率更是突破了5%的心理关口。 这种在动荡时期美股美债“齐跌”的局面,被美国前财政部长劳伦斯·萨默斯形容为,全球金融市场对待美国资产的方式“就像对待一个有问题的新兴市场”。

这场抛售风暴的核心导火索,被认为是美国政策的高度不确定性。 尤其是当时美国政府提出的“对等关税”威胁,严重消耗了美元及美国政府的全球信用。 市场开始怀疑,美债这一传统安全资产是否还真的安全。 花旗银行的分析师指出,这预示着市场格局的转变,“美国国债不再是避险时期的全球固定收益避风港”。 德意志银行的策略师也认为,这进一步证明美债正在失去其传统的避险资产地位。

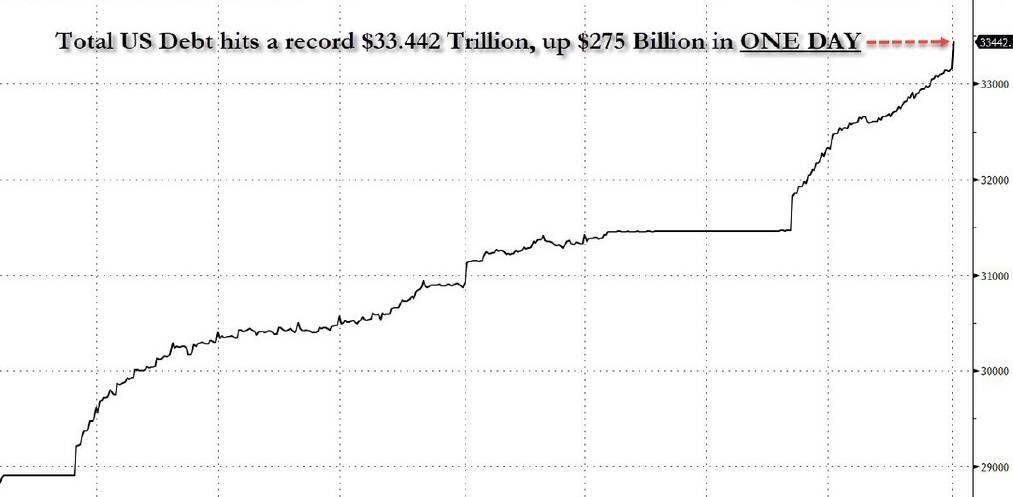

驱动这场全球资产大迁徙的深层力量,是美国自身难以维系的债务模式。 当前,美国联邦政府债务总额已突破38万亿美元,并且仍在快速膨胀。 高利率环境叠加高财政赤字,让美国的利息支出变成了一个沉重的包袱。 2025年,美国联邦政府的净利息支出预计将超过国防开支,成为预算中第三大单项支出。 国际金融协会(IIF)的数据显示,截至2025年9月,全球债务总额高达345.7万亿美元,其中发达市场未偿债务增至230.6万亿美元的历史峰值,美国正是其中的主要贡献者。 美国国会预算办公室(CBO)测算,其财政赤字将从2025年的1.9万亿美元扩大至2035年的2.5万亿美元。 这种依靠“借新还旧”的庞氏融资模式,让市场对其债务的可持续性产生了深深的忧虑。

更让全球各国警觉的是,美元这一国际核心货币,其信誉正在遭受侵蚀。 美国政府频繁将美元及其金融体系作为政治工具,实施金融制裁,这种“武器化”行为让许多国家意识到过度依赖美元体系的巨大风险。 光大证券首席宏观分析师赵格格指出,美国对俄罗斯的金融制裁,加速了全球多元化支付体系的建设。 同时,美国国内的政治极化使得财政整顿寸步难行,政策缺乏稳定性和连续性,进一步动摇了国际投资者对美元资产的长期信心。

于是,一场静默但坚定的“去美元化”行动,从零星尝试转向了共同推进。 最直观的表现体现在全球外汇储备的构成变化上。 国际货币基金组织(IMF)的数据显示,2025年第二季度末,美元在外汇储备中的份额已降至56.32%,连续11个季度低于60%,创下30年来的新低。 与此形成鲜明对比的是,黄金在各国外汇储备中的占比显著上升。 欧洲央行报告称,2024年全球储备资产中黄金占比已达20%,超过了欧元的16%,成为仅次于美元的第二大储备资产。 一个更具里程碑意义的数据是,资管机构新月资本的策略师塔维·科斯塔汇编的数据显示,自1996年以来,黄金在除美联储外各国央行的储备占比,首次超过了美国国债。 桥水基金创始人瑞·达利欧更是直言:“黄金开始取代美债,成为无风险资产。 ”

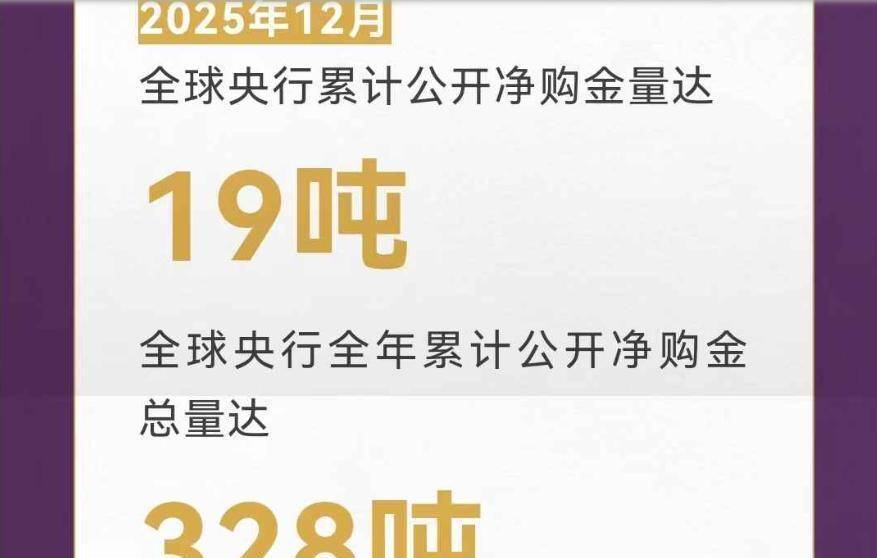

全球央行正在用真金白银的购买行为,为黄金背书。 世界黄金协会统计,2022年至2024年,全球央行年度净购金量连续三年超过1000吨,创下历史纪录。 2025年,这一购金热潮仍在延续,前三季度全球央行净购金总量达634吨。 中国是这场购金潮中的重要力量。 中国人民银行已连续多月增持黄金,截至2025年8月末,黄金储备达到7402万盎司。 波兰、土耳其、印度等新兴市场国家央行也是积极的买家。 这股强大的官方需求,为金价提供了坚实的“压舱石”。 2025年,国际金价走出了“史诗级行情”,从年初的约2600美元/盎司一路飙升至年底的4500美元/盎司,全年累计涨幅超过70%,创下自1979年以来最强的年度表现。 进入2026年,金价波动加剧,现货黄金价格一度触及每盎司5598.75美元的历史新高。

在贸易结算领域,“去美元化”的尝试同样如火如荼。 早在2023年3月,东盟各成员国便达成共识,同意在区域内加强本地货币使用,减少在跨境贸易和投资中对国际主要货币的依赖。 中国在减持美债的同时,正积极推动人民币国际化。 一方面将外汇储备多元化,增持黄金;另一方面,创新性地通过向高负债国家提供低息美元贷款,帮助其偿还美债,并推动这些国家转向使用人民币进行贸易结算。 这种“美元借出,人民币收回”的策略,既间接减持了美债,又助推了本币的国际化,形成了一套基于自愿合作、美国难以直接干预的新玩法。

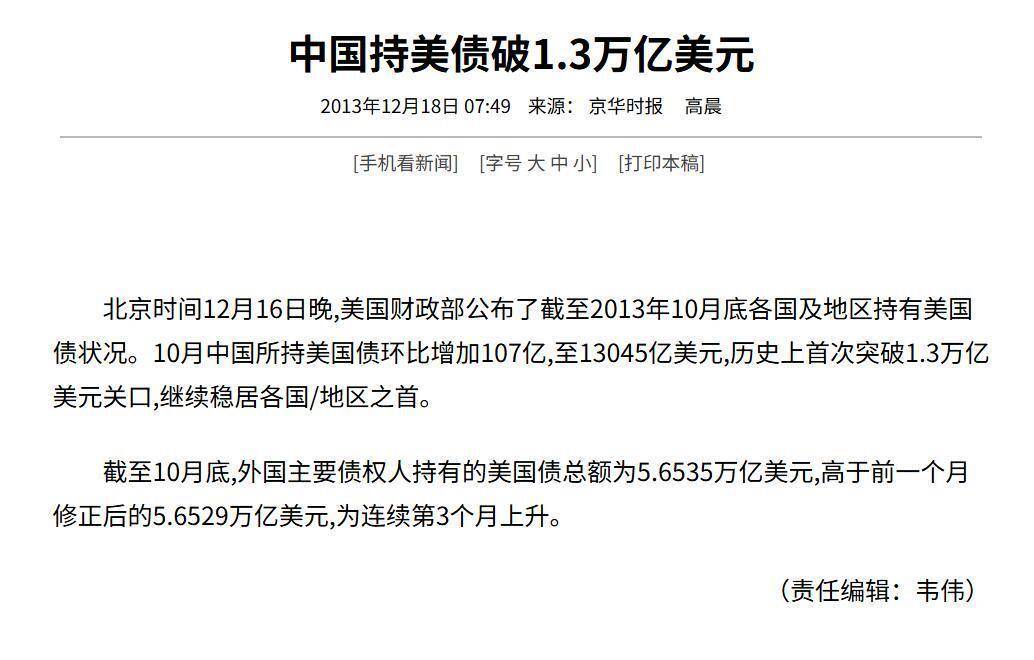

作为美债最大的海外持有国之一,中国的动向备受关注。 数据显示,到2025年11月,中国持有的美债规模已降至6826亿美元,这是自2008年金融危机以来的最低水平。 与2013年持有的约1.32万亿美元峰值相比,减持规模接近一半。 中国的减持并非突然之举,而是一个持续多年的过程。 特别是在特朗普政府上台后,美国政策的不可预测性增大,促使中国的减持从技术性调整转变为更具战术性的持续减持,以管控风险。 摩根大通等机构预测,中国及金砖国家伙伴的持续减持,叠加美联储货币政策转向,将在2026年进一步削弱美元的主导地位。

美国的传统盟友也开始出现动摇的迹象。 尽管日本官方否认会抛售美债作为反制工具,但市场担忧情绪并未消散。 有报道称,日本私人机构在2025年4月初的两周内就抛售了超过200亿美元的长期外国债券。 美国媒体担心,中国的常规性减持可能会产生示范效应,一旦欧洲国家开始效仿,日本也可能步其后尘,从而引发外国投资者大规模撤离美债的连锁反应。 届时,美元霸权地位将面临严峻挑战。

国际货币体系正在经历一场深刻的变革。 中国社会科学院世界经济与政治研究所的研究员指出,当前黄金市场的剧烈震荡,绝非孤立的价格波动,而是国际货币体系进入转型重构期的重要信号。 美元地位的削弱是一个缓慢、曲折的过程,短期内难以被单一货币完全替代。 但趋势已经明确,国际储备体系正从美元主导的单一锚定,向着“美元 欧元 人民币 黄金”的多元化格局演变。 这种转变反映的是全球储备管理逻辑的根本性调整:从追求收益,转向更注重安全性、流动性和地缘政治风险的分散。 世界黄金协会的调查也印证了这一点,高达95%的受访央行预计未来12个月将继续增持黄金,同时大多数央行认为,未来五年美元在全球外汇储备中的占比将适度或大幅下降。

市场正在用脚投票,重新定义什么是“安全资产”。 当高利率揭开财政脆弱的面纱,当政治内耗阻碍结构性改革,发达国家依靠债务扩张换取增长的时代,正面临严峻考验。 美债与黄金价格的“跷跷板”效应,本质上是对美国经济治理能力和美元信用的一次集体信任投票。 这场始于美债市场动荡的连锁反应,已经远远超出了金融市场的范畴,成为观察旧有国际货币秩序变迁的一个关键窗口。