西部证券并购国融证券获批,期货整合成重点

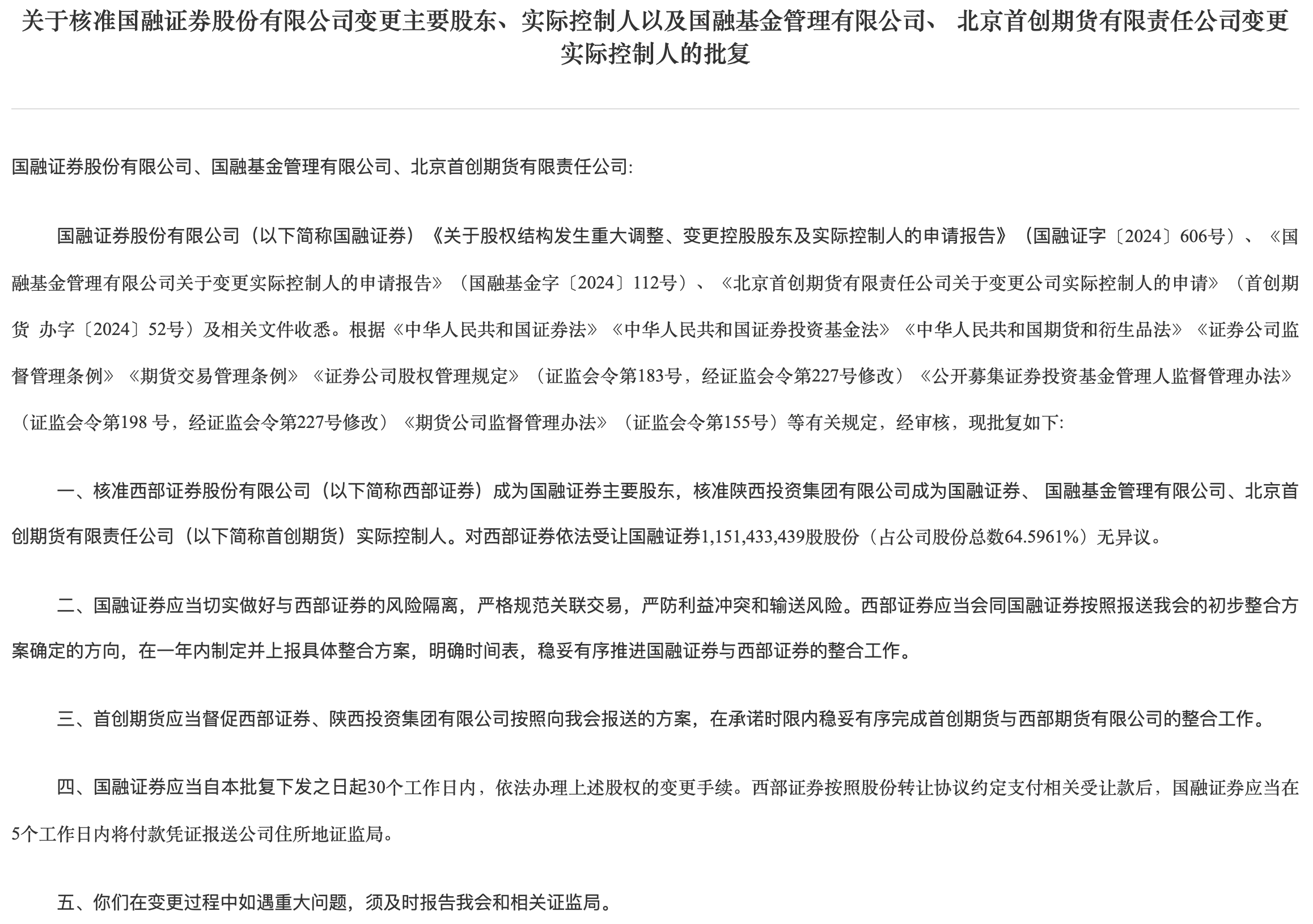

8月14日,中国证监会核准西部证券(002673)成为国融证券主要股东,并明确陕西投资集团(下称“陕投集团”)成为国融证券、国融基金与首创期货的实际控制人;对西部证券依法受让11.5亿股(占64.6%)股份“无异议”。监管同时开出“时间表+任务书”:股权变更30个工作日内办结、付款凭证5个工作日内报送、并购完成后一年内上报具体整合方案,并对风险隔离、关联交易管理和期货子公司的整合提出要求。

期货整合成先手

8月14日的监管批复并没有停留在“同意收购”层面,而是把整合的“施工顺序”写到了明处:核准西部证券成为国融证券主要股东,同时明确陕投集团成为国融证券、国融基金、北京首创期货的实控人;要求一年内上报具体整合方案,还点名督促按承诺时限“稳妥有序完成首创期货与西部期货的整合”。与此同时,国融证券需在30个工作日内完成股权变更,西部证券付款后5个工作日内完成付款凭证报送。换句话说,期货板块不是“顺带做一做”的条线,而是整合的先手棋与验收口。

这背后的交易框架也相当清晰:西部证券通过协议转让受让11.5亿股国融证券(占64.6%),转让价格为3.3217元/股、总价约38.25亿元,自2024年6月启动、2024年11月定价、2025年2月受理反馈,到2025年8月核准,完整走完“14个月推进曲线”。在监管“打造一流投行”的行业主线下,这类“现金受让+一年整合”式的并购节奏,正在成为中大型券商外延扩张的常态化路径。

把期货放到重点位置其实并不意外。与经纪、投行的组织调整不同,期货板块的整合常常要经过“交易—清算—保证金—场外台账—适当性留痕”,其中任何一个参数口径不一致,都可能在割接周末引发断点风险。比如国泰海通在今年7-8月的“法人切换+客户及业务迁移合并”操作,就在公告中明确了日终清算后的迁移时点,并逐项列出LOF场内赎回、转托管、REITs场内转托管、质押与非交易过户等业务在具体日期的暂停与恢复安排,甚至把B股、信用账户、股票期权合约账户等开户、登记业务的窗口期精确到日期,目的就是把客户体验与风控底线同时兜住。

对“西部+国融”而言,若参照这一实践路径,也至少需要完成三块工作:其一,清算与保证金参数统一,确保迁移日前后口径一致;其二,场外衍生品台账与风控限额的历史映射,避免迁移后模型参数“错位”;其三,合规留痕与适当性数据的无缝搬迁,确保监管抽查可溯源。

规模变质量

完成对国融证券的收购,对西部证券来说无疑是一次做大做强的机会。

从区域版图看,西部证券在陕西本部和西北腹地的分布密度较高,2024年末拥有99家营业部;国融证券则在华北有基础,营业部72家,其中内蒙古14家。在合并后,可以在地域上实现“西北+华北”更均衡的覆盖。条线层面,公开资料显示西部证券在债承、两融等板块更强,国融证券在中小企业客群、新三板、北交所等细分领域更活跃;两家差异化的业务结构与客户画像具备互补性,但也意味着流程、风控与授信口径的“对齐工程”不小。监管点名期货板块整合,实际涉及交易、清算、保证金与场外业务台账的割接与回退预案;同时,统一客户主数据、订单路由与风控阈值的IT中台改造,将决定整合的效率。

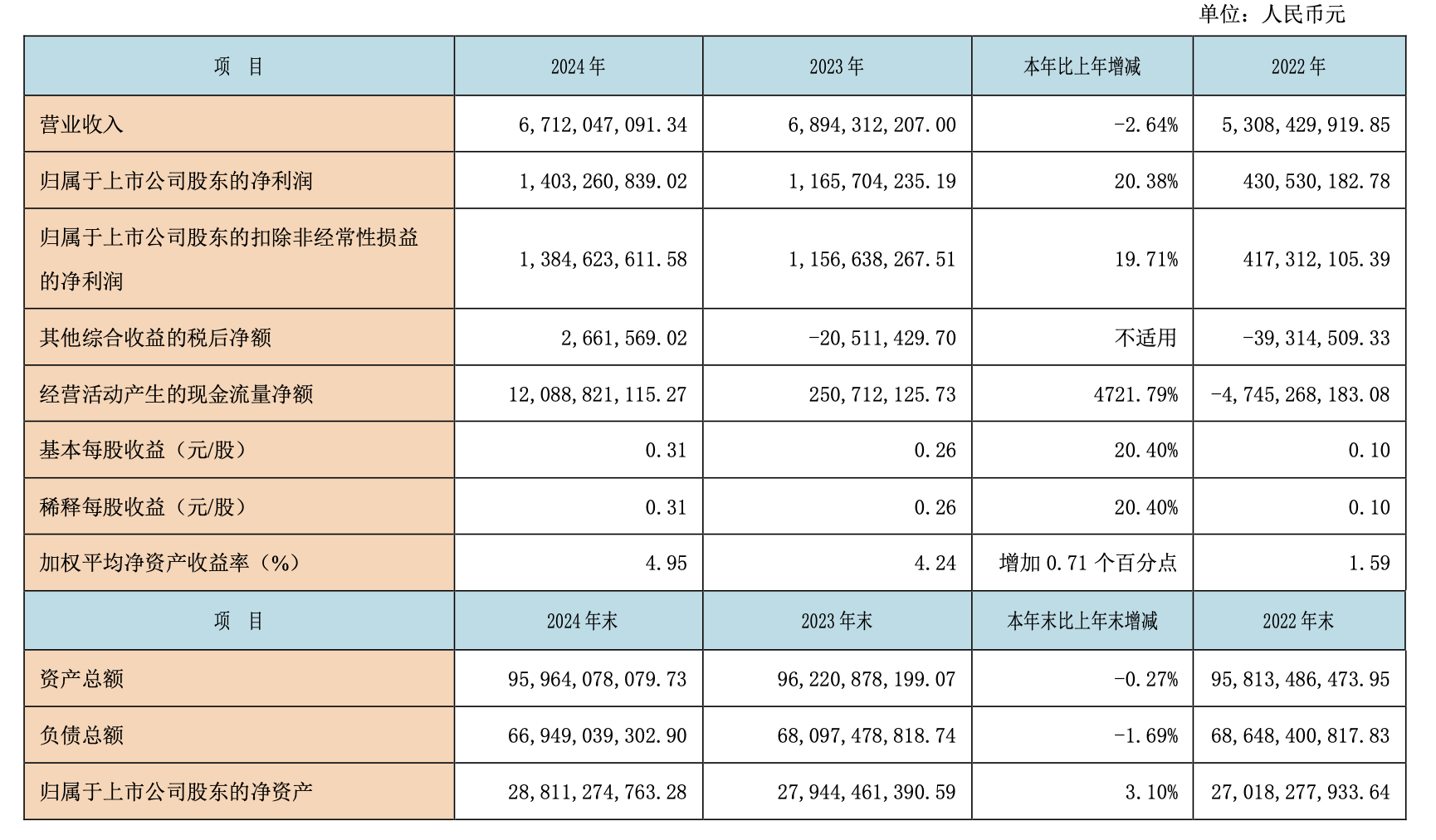

把两家2024年口径静态相加,西部证券总资产959.64亿元、营收67.12亿元、归母净利润14.03亿元;国融证券总资产188.85亿元、营收11.19亿元、净利约0.81亿元。合并后总资产接近1150–1200亿元区间,体量可以上一台阶,但要把规模转化为质量,需要在资本中介容量、ROE修复与费用、商誉压力之间找到平衡。对行业而言,这起案例与近期多起券业整合共同勾勒出当前监管的导向:鼓励并购做强,同时强调风险隔离与有序整合。真正的分水岭不在“批复之日”,而在于能否满足监管要求,在一年内拿出可执行的整合方案,实现客户、业绩的可验证提升。

并购常态化与“航母化”

过去18个月里,券业并购从“个案”走向“常态”:国泰君安吸收合并海通证券进入法人切换落地阶段,国联证券+民生证券完成名称与治理结构的统一,并向业务系统对接与迁移延伸;从政策端看,证监会在2024年3月发布的“一流投行”试行意见,明确以5年形成约10家头部机构为阶段目标,并在同年9-11月密集推出并购重组改革举措,行业集中度与专业分工加速重塑。

在这张产业级的时间轴上,“西部+国融”的价值不只在规模,更在于利用期货条线的整合来推进完整的合并进程,这决定了它能否从“获批一家券商”升级为“跑出一套整合并购的方法论”。