非农前夕,科技股续跌拖累大盘,特斯拉年内新高,加密货币跌,人民币走强,金银走高

美国非农就业数据将于周二发布,投资者不愿在关键数据落地前押注趋势方向,美国股、债、汇围绕上周收盘价区间震荡。

分析认为本周公布的就业与通胀数据虽然重要,但市场对其“单次决定性作用”保持克制。当前共识更偏向只要就业未出现断崖式下滑,弱于预期的数据反而可能强化对进一步宽松的押注。

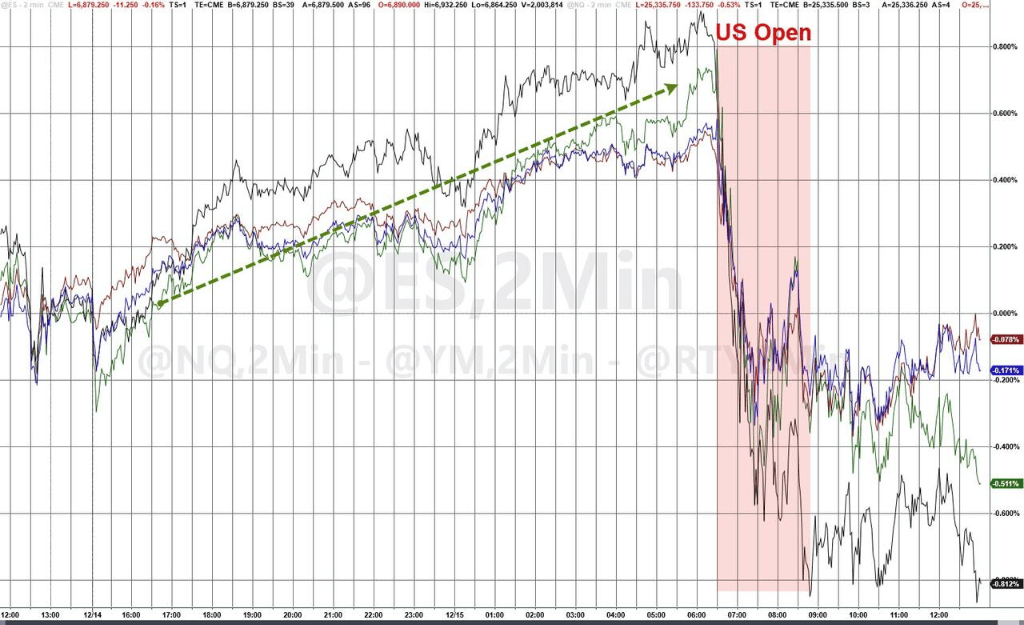

美股开盘即下挫、最终小幅收低,纳指跌幅相对较大。AI概念股的抛售潮仍在继续,博通和甲骨文等科技股延续了上周的跌势,拖累了科技板块和整体大盘。其中博通连跌三个交易日、创2020年以来最差的三日表现。

(美股基准股指日内走势)

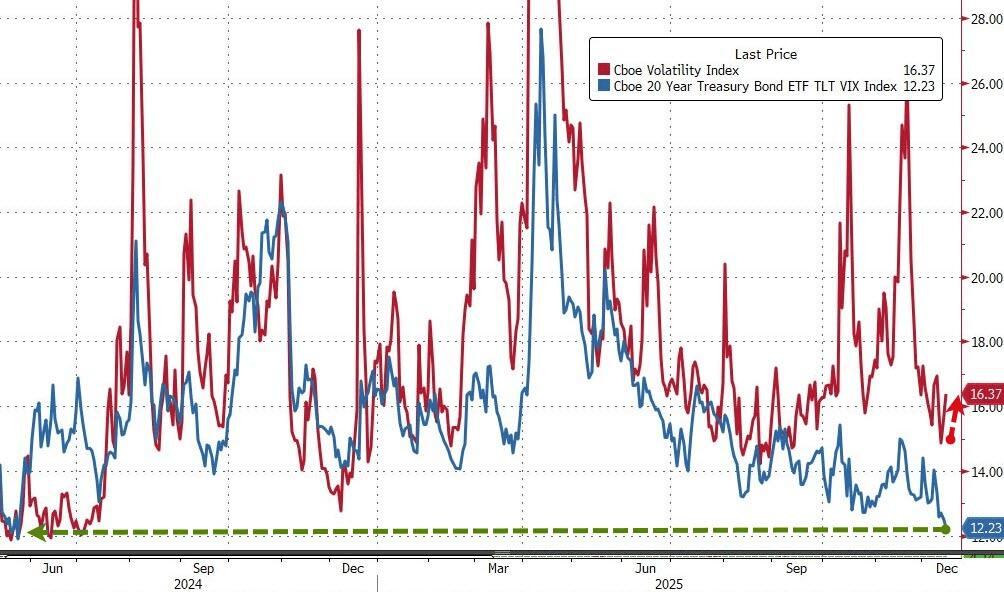

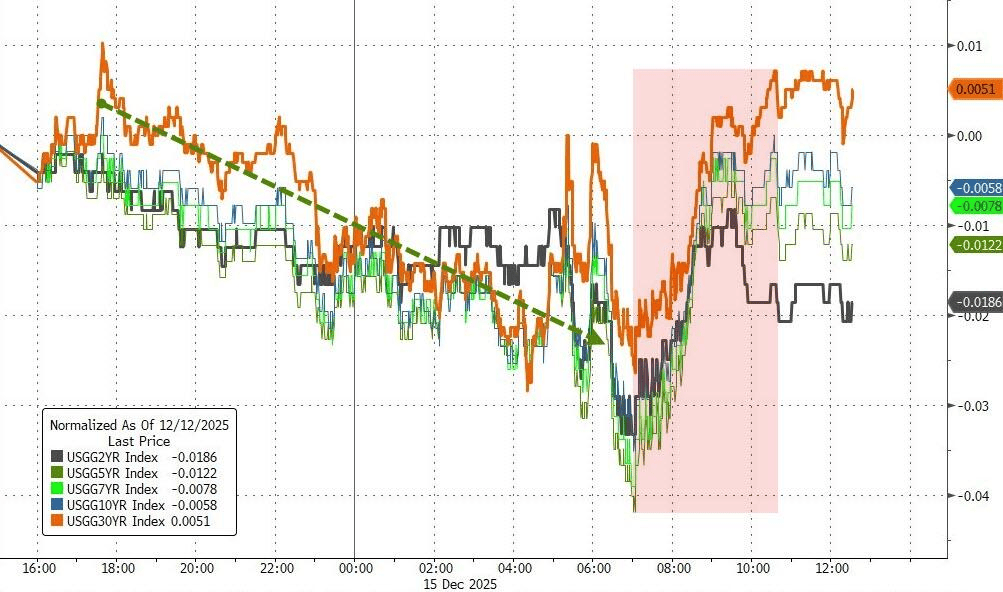

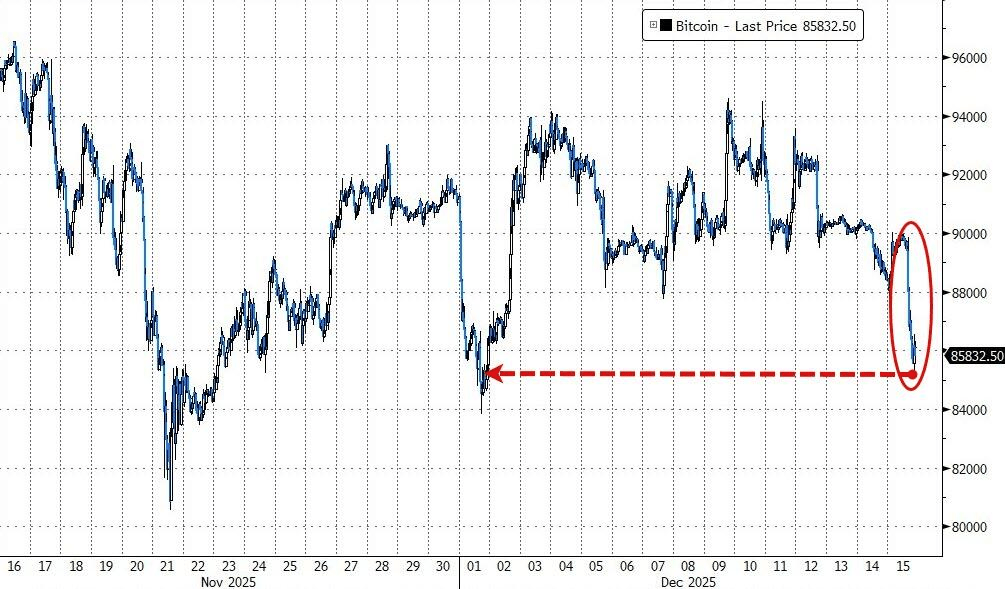

加密资产的同步下挫也对风险情绪形成拖累,比特币一度跌破8.6万美元关口,以太坊跌破3000美元关口。就业数据前,美债波动性降至去年5月来最低水平,十年期美债收益率小幅下行0.5基点。

(债券波动性降至2024年5月以来的最低水平)

美元指数四连跌。日元则明显走强,日内一度升破155关口,市场关注周五日本央行利率决议。

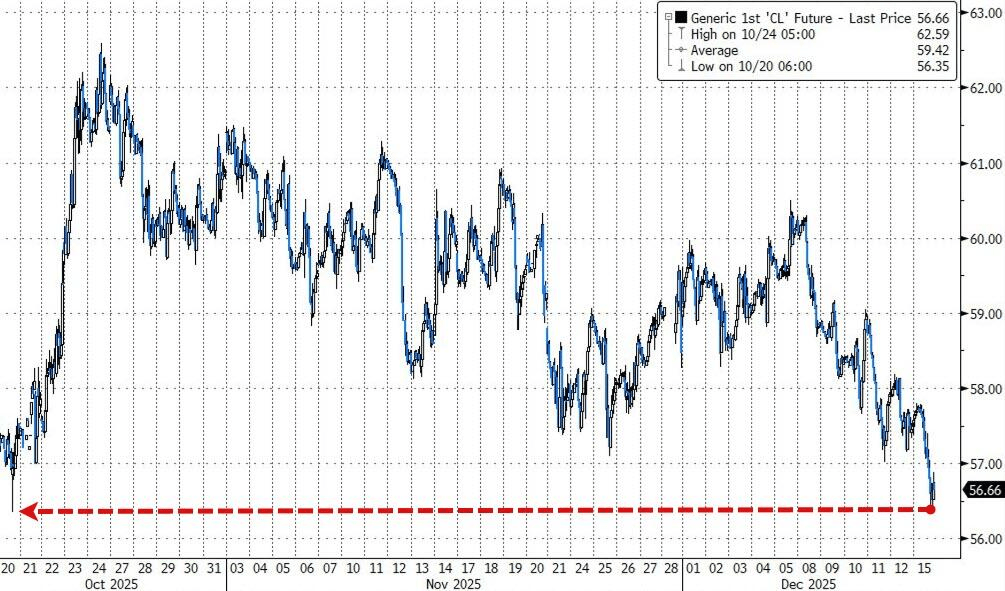

原油价格继续走低,WTI原油回落至56美元附近,地缘政治风险溢价进一步消退,同时全球需求前景仍偏谨慎。黄金冲高后跳水,逼近上周五高点后跌超1.5%。白银表现优于黄金,重回64美元关口。

周一美股三大指数收跌,纳指科技指数收跌约1%,小盘股指跌0.8%。科技行业ETF收跌将近1%,领跌美股行业ETF。特斯拉创年内新高。博通连续三个交易日下跌,累计跌幅创2020年3月份以来最差同期表现。

美股基准股指:

标普500指数收跌10.90点,跌幅0.16%,报6816.51点。

道琼斯工业平均指数收跌41.49点,跌幅0.09%,报48416.56点。

纳指收跌137.757点,跌幅0.59%,报23057.413点。纳斯达克100指数收跌129.469点,跌幅0.51%,报25067.265点。

罗素2000指数收跌0.81%,报2530.667点。

恐慌指数VIX收涨4.89%,报16.51。

美股行业ETF:

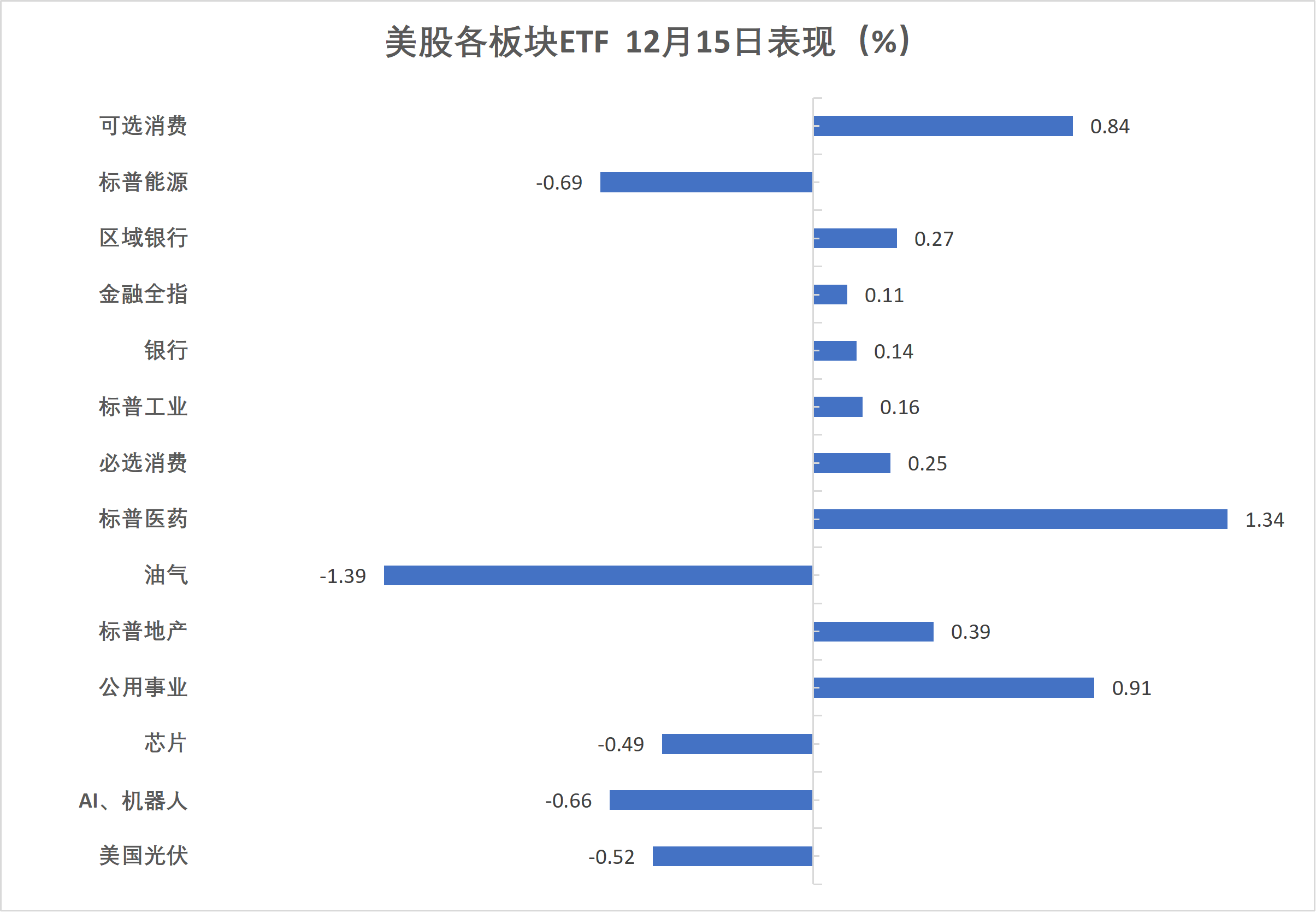

科技行业ETF收跌0.97%,网络股指数ETF、全球科技股指数ETF、能源业ETF、半导体ETF跌0.84%-0.34%。

(12月15日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.26%,报203.81点。

特斯拉收涨3.56%,报475.31美元,逼近2024年12月17日所创收盘历史最高位479.86美元和当年12月18日所创盘中历史最高位488.5399美元。

英伟达、Meta至多涨0.73%,谷歌A、微软则至多收跌0.78%,苹果跌1.50%,亚马逊跌1.61%。

芯片股:

费城半导体指数收跌0.61%,报6990.405点。

台积电收跌1.47%,AMD跌1.52%。

中概股:

纳斯达克金龙中国指数收跌2.17%,报7582.05点。

热门中概股里,小马智行、百度收跌4.9%,阿里巴巴跌3.5%,小鹏跌3.5%。

其他个股:

礼来收涨3.38%,伯克希尔哈撒韦B类股涨1.37%。

博通收跌5.59%,连续三个交易日下跌,跌幅达到18%,创2020年3月份以来最差同期表现。

Salesforce跌2.92%,甲骨文跌2.66%,奈飞跌1.49%,Adobe跌1.48%,高通涨0.54%。

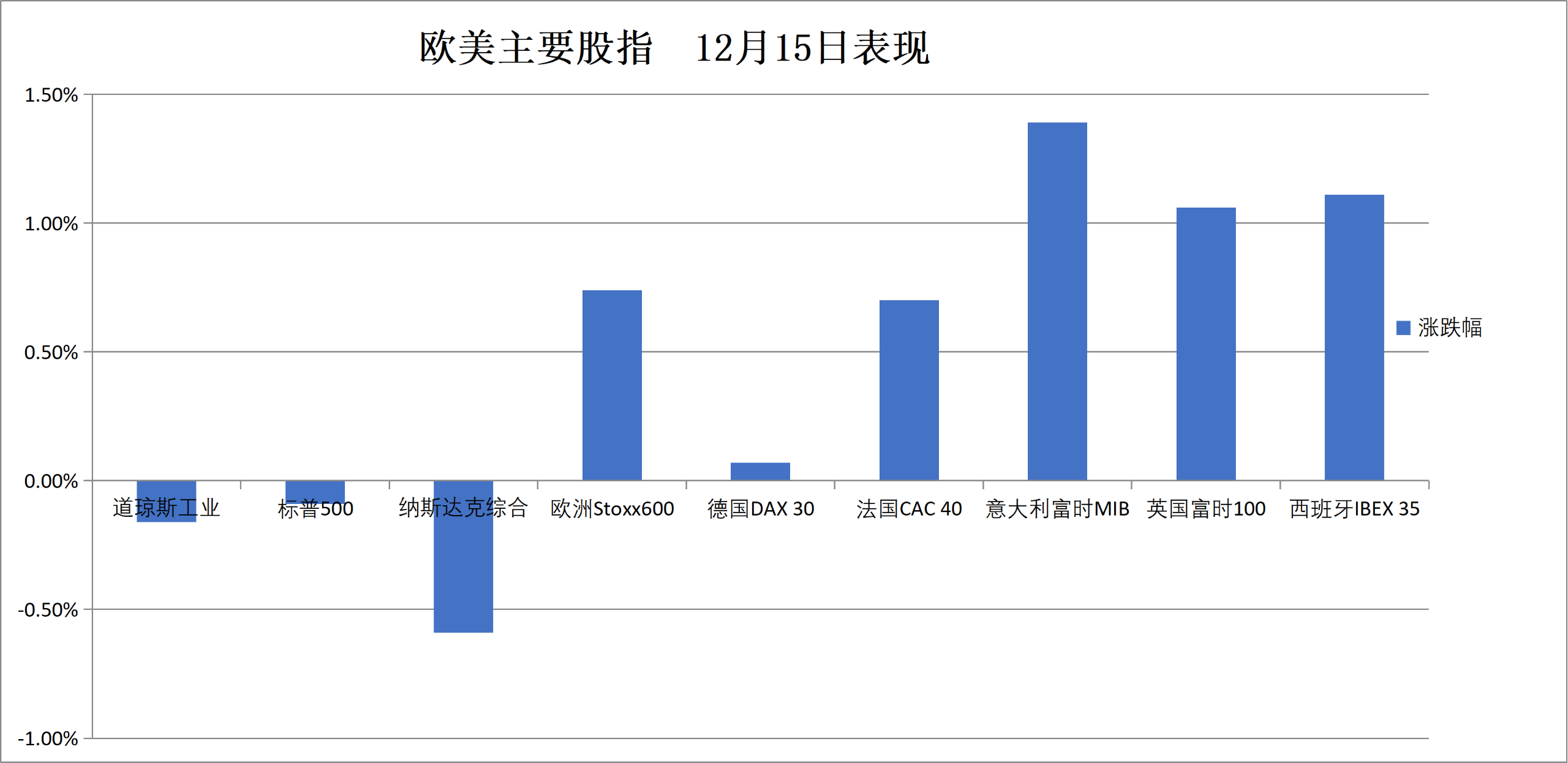

欧洲股市收涨超0.7%,途易涨超7.9%、梦龙涨约6.6%领跑一众成分股。意大利股指收涨将近1.4%,银行板块涨超2.2%,投资者风险偏好情绪上升。

泛欧欧股:

欧洲STOXX 600指数收涨0.74%,报582.54点。

欧元区STOXX 50指数收涨0.56%,报5752.52点。

各国股指:

德国DAX 30指数收涨0.18%,报24229.91点。

法国CAC 40指数收涨0.70%,报8124.88点。

英国富时100指数收涨1.06%,报9751.31点。

(12月15日 欧美主要股指表现)

欧洲个股:

欧元区蓝筹股中,威科集团收涨3.40%,施耐德电气涨3.10%,西班牙银行桑坦德涨2.50%,裕信银行涨2.30%,意大利联合圣保罗银行涨2.12%。

欧洲STOXX 600指数的所有成分股中,途易集团收涨7.95%,梦龙冰淇淋涨6.57%,蒂森克虏伯涨4.61%,B&M欧洲价值零售股份涨4.37%表现第四。

美债波动性降至去年5月来最低,10年期美债收益率小幅下行0.5基点。

美债:

纽约尾盘,美国10年期国债收益率跌0.78个基点,报4.1763%亚太时段以来持续走低,北京时间23:02刷新日低至4.1469%。

两年期美债收益率跌2.07个基点,报3.5015%;30年期美债收益率涨0.31个基点,报4.8476%。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率跌0.4个基点,报2.853%,日内交投于2.834%-2.855%区间。

英国10年期国债收益率跌2.1个基点,报4.496%。

法国、意大利、西班牙和希腊等四国10年期国债收益率平均跌1.1个基点。

美元四连跌,日内微跌不足0.1%。离岸人民币一度升破7.04。比特币一度跌破8.6万美元 进一步滑向年内低点。以太坊反弹失败,较日高一度跌近9%,跌破3000美元。

美元:

纽约尾盘,ICE美元指数跌0.10%,报98.305点,日内交投区间为98.477-98.136点,一度呈现出V形走势。

彭博美元指数跌0.10%,报1206.05点,日内交投区间为1207.71-1204.43点。

非美货币:

纽约尾盘,欧元兑美元涨0.09%,英镑兑美元大致持平,美元兑瑞郎涨0.09%。

商品货币对中,澳元兑美元跌0.22%,纽元兑美元跌0.37%,美元兑加元持平。

日元:

纽约尾盘,美元兑日元跌0.36%,报155.24日元,日内交投区间为155.99-154.84日元,大部分时间低位震荡。

欧元兑日元跌0.28%,英镑兑日元跌0.36%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.0433元,较上周五纽约尾盘涨99点,日内整体交投于7.0586-7.0394元区间。

加密货币:

纽约尾盘,现货比特币盘中跌超5%,一度跌破8.6万美元。

(比特币价格震荡上行)

现货以太坊反弹失败,较日高一度跌近9%,跌破3000美元。

原油价格继续走低,WTI原油回落至56美元附近,地缘政治风险溢价进一步消退,同时全球需求前景仍偏谨慎。

原油:

WTI 1月原油期货收跌0.62美元,跌幅1.08%,报56.82美元/桶。

(WTI原油期货价格跌至10月份低点)

布伦特2月原油期货收跌0.56美元,跌幅0.92%,报60.56美元/桶。

天然气:

NYMEX 1月天然气期货收报4.0120美元/百万英热单位。

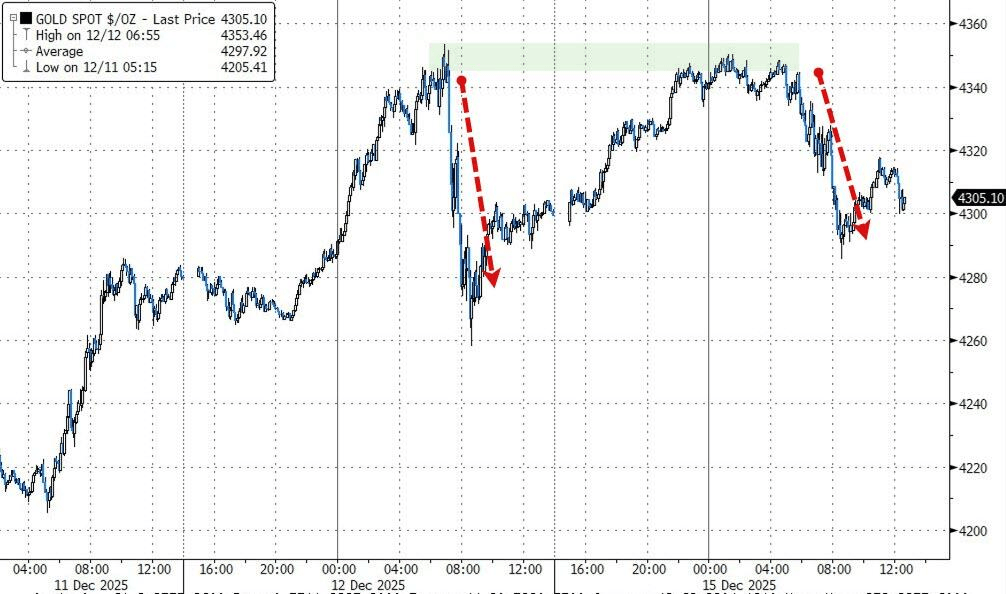

黄金冲高后跳水,逼近上周五高点后跌超1.5%。白银表现优于黄金,涨3.7%,重回64美元关口。

黄金:

纽约尾盘,现货黄金涨0.06%,报4302.34美元/盎司,全天冲高回落,北京时间17:15曾刷新日高至4350.33美元。

(现货黄金价格冲高后跳水)

COMEX黄金期货涨0.12%,报4333.30美元/盎司,17:32曾刷新日高至4384.30美元。

白银:

纽约尾盘,现货白银涨 3.28%,报63.9914美元/盎司,全天持续走高。

COMEX白银期货涨3.25%,报64.020美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨1.10%,报5.4075美元/磅,北京时间20:56曾刷新日高至5.52美元。

现货铂金涨2.48%,报1790.52美元/盎司;现货钯金涨5.51%,报1575.04美元/盎司。