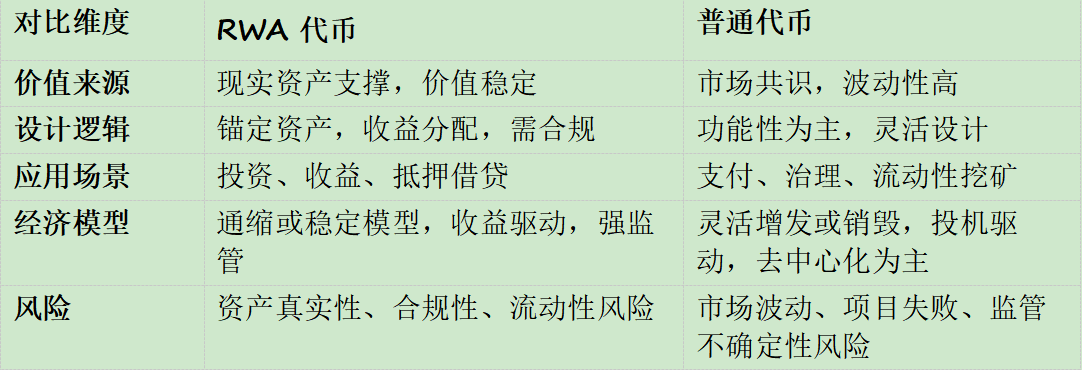

RWA代币与普通代币的区别

RWA(Real World Assets,现实世界资产)的代币经济学与普通代币经济学存在显著的不同,其核心区别在于价值来源、设计逻辑和应用场景。以下从多方面对比分析两者的差异:

1. 核心价值来源

RWA代币

价值锚定实际资产:

RWA代币的价值直接来源于现实世界资产(如房地产、债券、应收账款等)。这种代币通常代表资产的所有权、收益权或债务权。

例子:

代币化房地产:代币对应房产的部分所有权,持有人可以获得租金收益。

代币化债券:代币持有人有权获得债券的利息。

价值更稳定:

由于背后有实际资产支撑,RWA代币的价值波动性较低,其价格通常与现实资产的市场价值挂钩。

普通代币

价值依赖共识:

普通代币(如BTC、ETH)通常没有实际资产支撑,其价值完全由市场供需关系和用户共识决定。

例子:

比特币:作为数字黄金,其价值来源于稀缺性和市场认可。

平台代币(如BNB):价值来源于代币的功能(如支付手续费、参与治理)和用户需求。

波动性较高:

普通代币的价格容易受到市场情绪、政策变化和投机行为的影响,波动性较大。

2. 代币设计逻辑

RWA代币

资产锚定机制:

每个RWA代币必须与现实资产挂钩,通常需要通过链下资产验证机制(如法律文件、第三方审计)确保资产的真实性和代币的对应关系。

例子:1个代币代表1平方米的房地产或1美元的债务收益权。

收益分配机制:

RWA代币通常设计有收益分配功能,例如租金、利息或分红。持有者可以通过智能合约按比例获得收益。

法律和合规性要求:

由于RWA涉及现实资产,其代币设计需要遵守当地法律法规(如证券法、税法等),并嵌入KYC/AML机制。

普通代币

功能性为主:

普通代币的设计更多关注其功能性,例如支付、质押、治理等。其价值不直接与现实资产挂钩。

例子:

治理代币:用于参与去中心化协议的治理投票。

流动性代币:用于DeFi协议中的流动性挖矿或借贷。

弹性设计:

普通代币的发行量、分配规则和销毁机制通常可以根据项目需求灵活调整,而无需与现实资产匹配。

较少受法律约束:

普通代币通常定位为“效用代币”(Utility Token),避免被归类为证券,因此设计时较少涉及合规性要求。

3. 应用场景

RWA代币

资产投资与交易:

持有RWA代币的用户实际上是在投资现实资产,代币可以在二级市场交易,类似于证券市场的资产买卖。

例子:用户可以通过RWA代币投资房地产、债券或应收账款,享受资产升值或收益分配。

抵押与借贷:

RWA代币可以作为抵押品,用于链上借贷协议。例如,将房地产代币抵押以获得稳定币贷款。

资产流动性提升:

RWA代币化可以将传统资产分割成小额单位,降低投资门槛,提升资产的流动性。

普通代币

支付与交易:

普通代币通常用于支付网络中的交易费用或购买服务。

例子:ETH用于支付以太坊网络的Gas费。

治理与投票:

普通代币广泛用于去中心化协议的治理,持有人可以参与项目决策。

例子:UNI代币用于Uniswap的治理。

流动性挖矿:

普通代币可以作为奖励,用于激励用户提供流动性或参与协议。

4. 代币经济模型

RWA代币

通缩或稳定模型:

RWA代币的发行量通常固定,或者与现实资产的规模挂钩。例如,新增资产时才会增发代币,销毁资产时对应销毁代币。

例子:房地产代币化项目中,新增一栋房产会增发相应的代币。

收益驱动:

持有RWA代币的用户关注的是资产的收益(如租金、利息),而非代币的短期价格波动。

强监管性:

由于RWA代币涉及现实资产,其经济模型需要符合法律要求。项目方需确保资产的真实性、代币的合法性和收益分配的透明性。

普通代币

通缩或增发灵活:

普通代币的发行量可以根据项目需求灵活调整。例如,采用定期销毁机制(如BNB)或算法调整供应量(如AMPL)。

投机驱动:

普通代币的价格波动较大,很多用户更关注代币的投机价值,而非长期收益。

去中心化为主:

普通代币的经济模型通常强调去中心化治理,代币持有人可以通过投票决定代币的发行、销毁和分配。

5. 风险对比

RWA代币

资产真实性风险:

如果链下资产的真实性无法验证,或者资产被重复代币化,会导致代币失去价值。

合规性风险:

由于RWA代币涉及现实资产,可能受到更严格的法律监管。如果项目未能满足合规要求,可能被迫关闭。

流动性风险:

由于RWA代币的价值与现实资产挂钩,其流动性可能受到资产市场的限制。

普通代币

市场波动风险:

普通代币的价格波动性较高,容易受到市场情绪和投机行为的影响。

项目失败风险:

如果项目方无法实现代币的功能或吸引足够的用户,普通代币可能迅速失去价值。

监管不确定性:

尽管普通代币通常定位为效用代币,但仍可能因政策变化而面临监管风险。

总结

RWA代币的经济学更注重稳定性和现实资产的映射,适合长期投资;而普通代币则更关注灵活性和功能性,适合去中心化生态的快速扩展。两者各有特点,适用于不同的用户群体和场景。