本周前瞻:美国非农成指引9月开局和降息前景的关键

周一:美国假期,英欧制造业PMI

进入9月第一个交易日,美国和加拿大因为劳动节休市,因此市场整体的指引和交投会因此相对清淡。可留意各国8月制造业PMI终值,尤其是英国、欧元区数据,初值显示主要经济体的制造业PMI维持萎缩的状态。

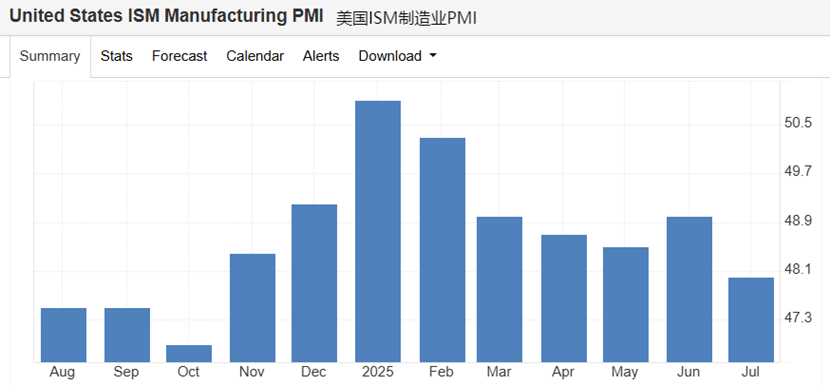

周二:欧元区CPI,美国ISM制造业PMI

周二欧洲时段聚焦欧元区8月CPI初值,年率看是否持稳在2%,抑或进一步上升会影响欧洲央行年底前是否还有降息空间的判断,此前的数据显示CPI年率已经连续两个月维持在2%,核心年率连续三个月维持在2.3%,当前市场认为欧央行的宽松步伐接近尾声,如果通胀持稳,则欧央行可能在年底前维持利率不变。

日内美国假期回归,聚焦8月ISM制造业PMI,重点聚焦是否连续两个月放缓,市场预期升至49,如果继续跌至低于48,将是去年10月以来的最低,会增加市场对经济前景的信心。

周三:澳大利亚GDP

周三亚市聚焦澳大利亚第二季度GDP,市场预期年率为1.6%(前值1.3%),8月份澳洲联储宣布年内第三次降息,纪要也显示未来一年预计将进一步降息,宽松步伐取决于经济数据,所以GDP表现就是直接的关键影响因素,对于GDP增速来说,需要至少保持1%以上来维持信心,留意当天数据后的晚些时候,澳洲联储主席布洛克发表讲话。另外关注欧元区7月PPI,预计维持较温和的增长,但留意是否连续两个月高于预期。

周四:美联储褐皮书,ADP就业

周四凌晨美联储公布经济褐皮书,关注关注美国当前经济增长、通胀和劳动力市场的变化。欧元区公布7月零售销售,预计月率维持温和的增长,留意能否连续两个月录得增长。美国公布8月ADP就业人数,前值意外超预期达3月以来最快增长后,市场预期将放缓至6.8万。

周五:美国非农,欧元区GDP

周五欧元区公布第二季度GDP年率修正值,看是否维持在1.4%的增速,有望继续支持欧央行按兵不动。晚间本周重磅行情登场,聚焦美国8月非农就业报告,预计失业率升至4.3%,但就业人数可能持稳在7.5万(前值7.3万),数据将直接影响市场对于美联储年内降息路径的判断,届时关注我们的独家行情前瞻。