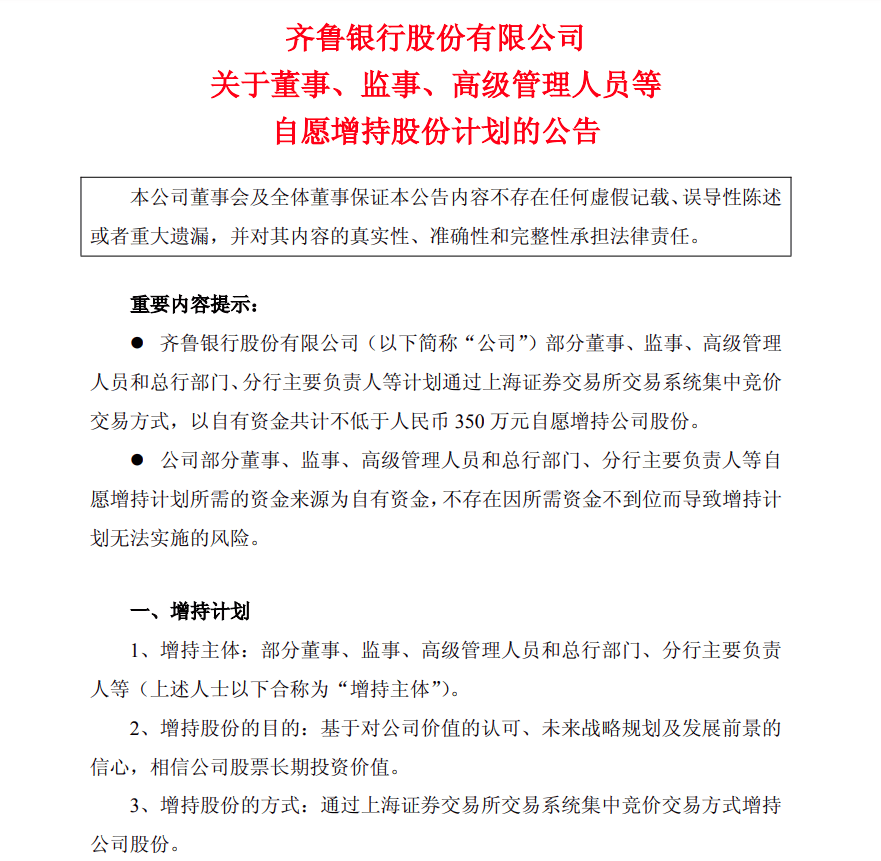

齐鲁银行董监高用真金白银增持护盘,新晋为“山东城商行一哥”但股价表现平平

新晋“山东城商行一哥”齐鲁银行股份有限公司(下称齐鲁银行 601665.SH)日前发布公告,该行部分董事、监事、高级管理人员和总行部门、分行主要负责人等计划通过集中竞价方式,以自有资金共计不低于350万元自愿增持该行股份。

从增持计划来看,本次增持计划不设价格区间,实施期限为自2025年9月16日-2025年12月31日,且增持主体在增持后的6个月内将不减持本次增持的股份。

需要注意的是,这已经是齐鲁银行上市四年多以来多次获得管理层增持。据同花顺数据显示,2022年和2023年齐鲁银行曾获得董监高22次、23次实施增持。而且在本次增持计划发布之前的今年4月和6月,该行首席财务官高永生、行长助理刘振水分别增持4.86万股、7000股。此后董事长郑祖刚、行长张华、董秘胡金良等5名高管于7月和8月再次组队增持。

从齐鲁银行披露的数据来看,截至今年上半年,郑祖刚、张华、胡金良直接持有该行股份3.5万股、27.63万股和11.02万股。另据上交所官网,9月17日刘振水通过二级市场买卖,增持公司5000股,成交均价5.56元/股,增持2.78万元。对于本次再次获得董监高组队增持,齐鲁银行表示此举乃是“基于对公司价值的认可、未来战略规划及发展前景的信心,相信公司股票长期投资价值。”

作为山东省头部城商行,齐鲁银行在规模上一直稍逊于青岛银行。随着半年报收官,齐鲁银行以7513.05亿元的资产规模超越青岛银行的7430.28亿元,成为山东新晋“城商行一哥”。尽管实现了规模跃升,但该行近期却遭遇了重要股东减持的局面。其第七大股东重庆华宇此前宣布计划在2个月内通过大宗交易方式合计减持该行5898.83万股,减持比例1.08%,减持总金额3.48亿元,减持后持股比例2.2%。据悉,这已是重庆华宇在一年内的第二次减持,去年10月已通过集中竞价和大宗交易方式减持6369.89万股,套现约3.01亿元。

不仅是重庆华宇,齐鲁银行的第一大股东澳洲联邦银行近期在调整对内地银行的投资。今年6月,后者将所持3.3亿股杭州银行股份转让给新华保险,套现超40亿元。澳洲联邦银行称,其为专注于澳大利亚与新西兰核心银行业务,相应剥离非核心业务与投资。而这也引发了齐鲁银行投资者对其未来是否会减持齐鲁银行的猜测和关注。

此外,齐鲁银行今年以来在二级市场上的股价表现呈先升后降趋势。6月份最高冲至6.8元/股后,截至9月19日收盘报5.67元/股,与年初持平,整体涨幅在银行板块中并不突出。

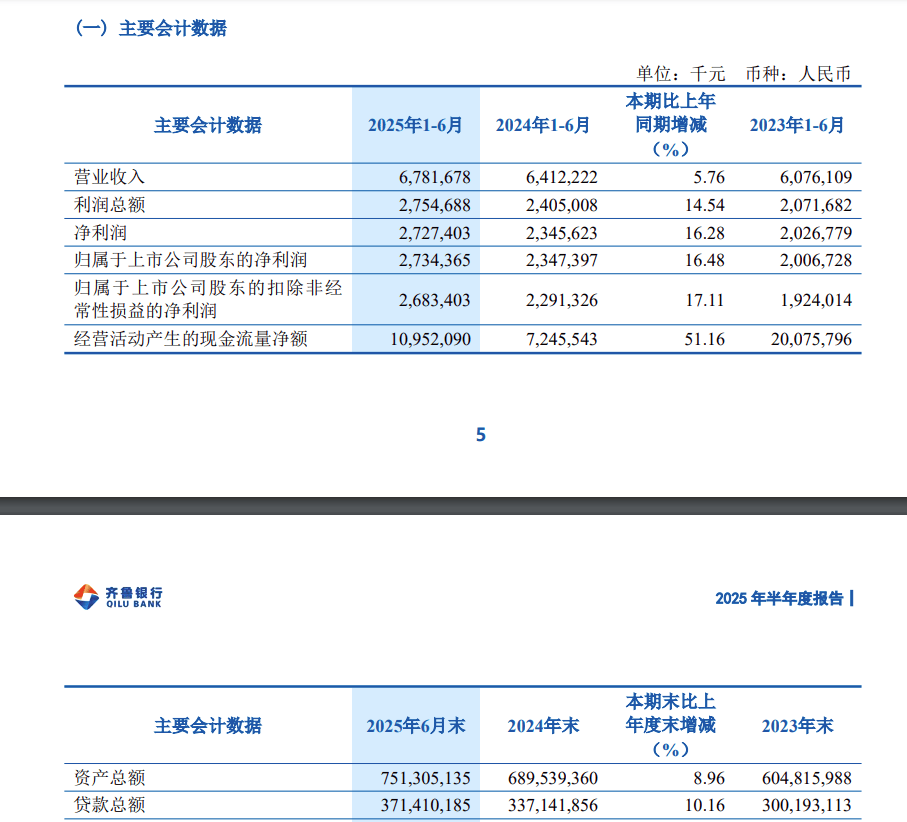

得益于紧跟区域经济发展脉络,齐鲁银行业务规模稳健增长,资产总额较上年末增长8.96%;贷款总额3714.10亿元,较上年末增长10.16%;存款总额4785.71亿元,较上年末增长8.88%。

今年上半年,该行实现营业收入67.82亿元,同比增长5.76%;实现净利润27.34亿元,同比增长16.48%;扣除非经常性损益后的净利润26.83亿元,同比增长17.11%。

自2021年6月18日上市以来,齐鲁银行的净利润增速连续四年保持在10%以上,但营收增速呈现放缓趋势。2021年=2024年营收分别为101.67亿元、110.64亿元、119.52亿元和124.96亿元,对应增速分别为28.11%、8.82%、8.03%、4.55%。整体来看,4.55%的增速是上市以来的最低水平。在营收增速放缓态势下,齐鲁银行2024年的投资收益达17.46亿元,同比增长12.67%;公允价值变动收益为2.61亿元,同比增幅达155.73%。这在一定程度上带动了净利润的显著增长。

净息差是反映银行经营质量的关键指标。上半年末,该行净利差和净息差分别为1.48%、1.53%,分别较上年提高4个基点、2个基点。利息净收入为49.86亿元,同比增长13.29%。净息差提升,是齐鲁银行负债成本优化、信贷结构调整及区域经济深耕等因素共同作用的结果。在负债成本管理上,一方面下调存款利率,优化存款期限结构,减少高成本长期存款的占比,降低了负债端成本;另一方面齐鲁银行灵活运用再贷款、再贴现政策,借助债券发行和同业负债等工具,进一步引导付息负债成本率下降。

今年上半年,齐鲁银行手续费及佣金净收入8.17亿元,同比增长13.64%,占营业收入的比重为12.04%,同比提高0.83个百分点。不过受市场波动影响,交易性金融资产浮盈减少,实现其他非利息收益9.79亿元,同比下降24.25%。

资产质量方面,报告期内该行不良贷款余额40.49亿元,不良贷款率1.09%,较上年末下降0.1个百分点;关注类贷款占比0.96%,较上年末下降0.11个百分点;拨备覆盖率343.24%,较上年末提高20.86个百分点,整体稳中向好。其中,公司贷款不良率0.77%,较上年末下降0.18个百分点。但受宏观经济影响,部分个人客户还款能力下降,违约风险增加,报告期末该行个人贷款不良率2.31%,较上年末上升0.31个百分点。